经济观察网 记者 李晓丹 4月19日,尼尔森IQ发布《2024中国零售业发展报告》(以下简称“报告”)。报告显示,中国零售市场从消费升级模式逐步过渡到性价比导向的新时代,消费升级与降级并存,消费者的多样化需求带来结构性增长机会,性价比和高价值成为当前零售市场的核心竞争力。

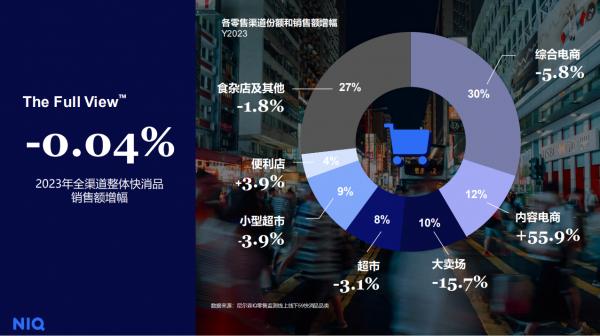

据尼尔森IQ监测数据,2023年中国快消品零售市场处于修复进程中,全渠道整体销售额同比2022年小幅下跌0.04%,线上、线下渠道销售份额占比分别为42%、58%。线上渠道中,内容电商的销售额同比大增55.9%,而线下渠道中,便利店凭借近场优势实现3.9%的增幅,其余五类渠道均出现1.8% -15.7%的跌幅;2024年1-2月,得益于春节消费旺季,快消品市场线上销售额增速达20.7%,其中抖音电商增幅超70%,综合电商增幅达4.4%,线下市场增速为-6.4%,受线上市场增长强势驱动,全渠道增长1.2%,重回正增长轨道。

从细分渠道来看,内容电商凭借强大的消费者互动能力和情绪价值,2023年销售额同比增幅达55.9%,其中以抖音为代表的内容电商增速最为亮眼,抖音常客渗透率已达39%,仅次于淘宝和拼多多,短期仍可能进一步抢占传统渠道份额;染发剂、即用型面膜、护肤品等非食品品类为内容电商的优势战场,并成为全渠道的增长推力。

在线下渠道中,零食折扣店以其快速的门店扩张和低价策略吸引了年轻消费群体,2023年行业规模增速达75.8%,其渗透率目前仅为8%,预计将有较大提升空间;此外,在休闲零食2023年总体市场销售规模同比收缩3.5%的背景下,便利店及食杂店仍分别保持了1.2%和2.5%的增长,便利、省时、丰富的产品是便利店消费者高频光顾的主要原因,而零食折扣店对价格敏感的年轻人更具吸引力。

与此同时,仓储会员店通过提供其它渠道所不具备的独特质量/价格比迎来发展期,2023年主要会员店玩家门店数增幅达37.8%。避开高线城市竞争,及早布局下沉市场,结合本地特色及区域性需求寻找差异化选品,突出零售商专属的品牌价值成为国内会员店的制胜路径。

尼尔森IQ中国零售行业分析与洞察副总监李群彩表示,理性消费观念下全渠道快消品市场增速放缓,销售规模因缺乏显著新增量而基本持平,呈现存量市场竞争格局,性价比诉求使消费者转向价格更具竞争力的渠道和同质商品,新兴渠道基于现有业态模式价格或价值的延伸,其增长势必抢占传统渠道的市场份额,渠道互搏将日益激烈,性价比和高价值成为当前零售的核心竞争力,企业需要更加精准地把握消费者的需求,在全渠道视野下基于正确的价格和价值定位迭代业务模式,寻找新增长点。

在性价比时代,价格与价值平衡是关键。报告指出,理性消费并不意味着消费全面向低性能低价格降级,而是消费分化下的升级与降级、高端化与性价比并存,如何准确理解消费需求对性能和价格的取舍,为不同品类制定差异化的选品和价格策略成为零售商抓住当下结构性增长机会的关键。

报告显示,在NIQ全渠道监测的主要快消品类中,健康和悦己概念商品在2023年均保持了韧性增长势头,健康概念品类如维生素、果汁、少儿/成人奶粉等2023年销售额同比增长14.3%、11.0%、3.7%,悦己品类如护肤品、即饮咖啡和宠物食品等分别同比增长12.3%、8.3%和3.8%;从价格分布来看,健康悦己品类是推动高端化的核心。母婴和部分零食饮料品类则仍有高端化发展空间;其中粮油、乳品等生活刚需类商品回归主流价格带,消费者更倾向于选择性价比高的产品;家化和酒类在向主流价格带回归的同时存在高端化需求。

“目前中国线下快消品市场的价格策略仍是以品类性能提升驱动价格增长为主,整体消费升级和降级的比例约为6:4,下沉消费市场的崛起是支撑着消费升级的重要力量,而从价格段看,高、低端均向主流价格带靠拢,在口红效应下,相对廉价的大众快消品仍然保留着消费升级的潜力,如冲调健康类和基础个护类产品近期成为产品性能升级代表,企业需要关注消费者对产品性能和价格的平衡需求。”尼尔森IQ零售商客户成功部门负责人王伶说。

尼尔森IQ消费品类增长驱动力模型显示,产品性能、价格均出现增长的“贵有所值”商品占比为50%,性能提升、价格降低的“物美价廉”占比11%、性能、价格均降低的“回归理性”为24%、性能降低而价格调高的“价格刺客”为15%。以NIQ监测的近50种食品快消品为例,缺乏有效创新的传统饮料面临更激烈的价格竞争,有汽饮品、即饮咖啡、常温酸奶等均价出现下滑,共12类落入“回归理性”,而健康概念及悦己属性品类如干脆小食、成人奶粉等仍有较高溢价水平,共26类进入“贵有所值”,占比超五成。

NIQ调研显示,消费者购买食品时最看重的两大属性为对身体健康有益、满足味觉,因此从食品核心需求出发,寻求确定性增长成为制胜关键,而在非食品类商品中,能提供优质功效和体验的品类往往有更高的溢价空间。

王伶建议,在识别不同品类当下发展格局的基础上,零售商需制定不同策略以驱动增长,对升级品类做好选品和价值营销,突出“质价比”优势;对于降级品类,则可通过优化供应链和促销等方式提供更高“性价比”体验。