【天极网手机频道】2020庚子年,厄尔尼洛现象来得比以往更加猛烈,黑天鹅事件将全球笼罩在阴霾之中。那么在过去的2020年,外部因素给手机行业带来了哪些影响?有否改变手机产品形态以及消费者习惯?未来手机行业趋势又将如何发展?《IT影响中国2020——手机行业报告》将围绕上述问题展开分析。请关注天极网公众号,对话框回复【手机】查看完整版报告。

黑天鹅之后,行业正在逐步复苏

2020年对于任何行业来说都是一个特殊的年份,由于黑天鹅事件的影响,全球各地经济基本都出现了不同程度萎缩,手机行业自然也受到影响。从数据上看,COVID-19对中国手机市场的冲击也是显而易见的。2020第一季度,中国市场手机出货量为6660万台,相比2019年第一季的8360万台同比下降了20.3%,即便到了疫情好转的第二季度,这个下滑的数据也仍然有10.3%。

然手机行业不似传统,其在变化中锤炼,在激荡中成长。虽然2020年短暂地按下了停止键,但移动智能终端的大趋势不会变。 随着线上线下市场全力推进,智能手机得到极大程度的普及。而在政策利好、经济繁荣、技术发展和社会需求扩大的背景下,5G商用的落地带动手机行业加速发展。

而在5G、折叠屏、混合光学变焦摄像头等新技术应用的综合作用下,智能手机换机市场将会被重新激活。年中国内智能手机出货量逆势回归增长;柔性OLED屏技术突破,也促使折叠屏、卷轴屏等概念喷薄而出;不少手机厂商还推出全新的混合光学变焦摄像头与影像算法,并协同视频平台,开发更丰富的视频玩法。

数据显示,预计未来三年5G手机的换机潮将从头部延展至末端。目前,华为、vivo 、OPPO、荣耀、小米等手机品牌均已全力以赴鏖战5G市场。如今4G市场已然过了饱和峰值,随着5G手机的全面普及,5G手机无疑将成为电子消费新一轮风口。

行业竞争依然激烈

据IDC数据显示,2020年全球智能手机Q1、Q2、Q3出货量分别为2.758亿部、2.784亿部、3.536亿部,同比2019年分别下降11.7%、16%、1.3%。另一组数据显示,2020年中国智能手机Q1、Q2、Q3出货量分别为6660万部、8780万部、8480万部,同比2019年分别下降20.3%、10.3%、14.3%。

TrendForce集邦咨询旗下半导体研究处调查显示,目前全球智能手机市场主要由三星、OPPO、小米、苹果、华为(含荣耀)、vivo 六大厂商在进行竞争,六大厂商占据了全球季度出货总量的80%以上。

六大手机寡头的竞争,在全球疫情带来的盈利压力下被迅速放大,品牌需要更多机型抓住各个价格档位的消费者,继而催生旗舰手机拆分中杯、大杯、超大杯的销售策略。如何交出一部让消费者喜爱的智能手机,更需要为其敏锐定位。

从艾媒数据中心对2020年手机不同功能对消费者的影响分析来看,32.25%消费者关注手机的相机功能,14.32%消费者关注手机的外观设计,而处理器、屏幕显示、快充也是消费者重要关注因素,占比分别为13.37%、9.93%、9.05%。

用户需求正在悄然发生变化

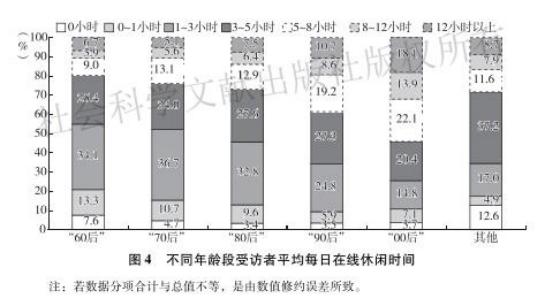

智能手机对当代人的重要性不言而喻,很多人每天的生活始于手机也终于手机。根据中国社会科学院财经战略研究院、中国社会科学院旅游研究中心及社会科学文献出版社联合发布的《休闲绿皮书:2019-2020年中国休闲发展报告》显示,过去一年国民工作日平均休闲时间为3.6个小时;而国民平均每日(含周末)在线休闲时间为4.9小时,其中,16.2%的受访者每天在线休闲时间为5小时至8小时。

数据来源:《休闲绿皮书:2019-2020年中国休闲发展报告》

数据来源:《休闲绿皮书:2019-2020年中国休闲发展报告》

数据来源:《休闲绿皮书:2019-2020年中国休闲发展报告》透过Trustdata公布的数据也可以看出,互联网科技的高速发展为国民休闲带来更多选择,聊微信、刷短视频、煲剧、看直播、网购、打游戏、叫外卖、听音乐等等,这些线上生活已占据国人日常生活的相当一部分时间,并且“线上消遣”还呈现出越来越重要的趋势。

数据来源:Trustdata

数据来源:Trustdata根据移动通信行业组织5GAmericas的数据显示,尽管面临新冠肺炎疫情和经济挑战,第五代移动通信技术(5G)的用户增长速度是4G的4倍。2019年第三季度至2020年第三季度,全球新增了2.25亿5G用户,对于4G来说,这一数字需要四年才能实现。截至2020年12月,全球有2.29亿5G用户,比上季度增长了66%,这一数字令人震惊。目前,中国的5G用户数已接近2亿,占全球比重高达85%,预计到2020年底,全球5G用户将达到2.36亿。不过由于我国是物联网应用实践和创新开发最多的国家,我国占到全球物联网产值的1/4左右,这得益于我国已完成的5G基建超70万个。

截至2020年6月,我国网民规模达9.4亿,相当于全球网民的99.2%;互联网普及率达67%,约高于全球平均水平5个百分点;网民中使用手机上网的比例为99.2%。事实上,2020年受到大环境的影响以及互联网产业的多元发展,2020年来线上休闲娱乐需求呈大幅上升态势,突破时间和空间限制的移动休闲在用户休闲中越来越重要。大环境影响下横空出世的“云蹦迪”、“云音乐会”、“云旅游”深受年轻人喜爱,社交、网购、看直播、玩手游、刷短视频等常规消遣方式更是为“宅经济”作出卓越贡献。

数据来源:Trustdata

数据来源:Trustdata而直播作为新兴的行业,不少网民纷纷加入到这个行业当中来。根据2020年9月底发布的第46次《中国互联网络发展状况统计报告》数据显示,截至2020年6月,我国网络直播用户规模达5.62亿,较2020年3月增长248万,占网民整体的59.8%。其中,电商直播用户规模为3.09亿,较2020年3月增长4430万,占网民整体的32.9%。

数据来源:《休闲绿皮书:2019-2020年中国休闲发展报告》

数据来源:《休闲绿皮书:2019-2020年中国休闲发展报告》创新技术势头良好

随着美国一纸禁令的生效,海思麒麟芯片从2020年9月15日开始成为绝唱,短时间内不会有Fabless企业提供晶圆代工服务,包括台积电(TSMC)、三星半导体、中芯国际(SMIC)。未来Fabless能否为麒麟芯片提供代工尚无定论,就算能够继续提供代工服务,产能拉升至少需要半年以上的时间,短期内不会有解决方案。

三星SoC的存在感不如高通骁龙、海思麒麟、联发科天玑,但在海思无法生产、联发科被视为中低端的情况下,Exynos 2100是少数可以与骁龙888相抗衡的产品,5nm工艺和三簇丛设计符合当下移动SoC潮流,在高通全球专利的包围下,只能在高通专利覆盖不到的地区使用。

联发科在2020年推出多款爆品5G SoC,其中包括天玑1000+、天玑800、天玑720等一系列SoC,迅速抢占大量入门5G手机市场。不过联发科的产品节奏一直相当“迷”,至少外界很难知道联发科产品规划、上市节奏等。

高通在12月发布骁龙888 SoC,使用三簇丛设计和SoC内整合骁龙X60基带,在5nm工艺下确实拥有不俗的遐想,毕竟7nm的骁龙X55基带的功耗和发热都难以让人满意。更重要的是随着基带被集成到SoC内,外挂调制解调器的时代也将成为过去。

苹果是智能手机厂商中最晚推出5G手机的制造商,采用2020年旗舰产品的外挂模式,加上iPhone 12全系列相对较小的电池容量,让iPhone的续航被用户诟病,哪怕A14 Boinic使用5nm工艺也没有解决。另外,A14是2020年唯一对CPU内核进行重新设计的SoC,其他制造商在ARM公版的基础上进行微调。除了苹果会继续使用指令集授权模式外,其他的SoC设计厂商都会使用公版的ARM架构,两大原因分别是授权费用和重构成本。

诸如苹果自行修改架构/指令集层级的授权费用,就高于使用纯公版ARM架构的授权费用;如果SoC设计上对ARM架构进行大幅度改造,理论上可以带来更符合自家产品需求的SoC,只是会带来更高的设计成本和风险。在ARM架构优化空间越来越少的情况下,高通、三星都放弃重构SoC的想法,转而使用成本更友好的ARM公版核心。

展望2021年,禁令之后的手机市场格局已经相当明朗,5G全面铺开的情况下,2021年的市场格局也已基本确定,高通、联发科两强在公开市场争夺,苹果继续经营自家生态。

折叠形态屏幕

从2018年第一款折叠屏之后,折叠屏手机在最近两年得到大幅度发展。柔宇在2018年发布采用内翻折折叠屏的flexpaI开始,三星同样使用内翻的Galaxy Fold、华为鹰翼式外折设计的Mate X、竖向翻折的摩托罗拉razr,另外三星最新的Galaxy Z Filp也与罗托罗拉一样采用竖向翻折设计。

2020年的智能手机厂商们发布多折叠形态的屏幕,随着折叠工艺技术的成熟,折叠屏手机不再需要厚实的边框,早期暴露的容易进灰、折叠痕迹等问题也在不断改善,让外界对折叠屏手机充满期望。虽然折叠屏形态的手机价格偏高,未来的交互形式也存在变数。除了常见的弯曲折叠外,OPPO的卷轴屏也在为外界提供更多的新思路,如何减少弯曲度和提高耐用性。

更快的充电

2020年的安卓手机开始加入对无线充电的支持,而且功率也比苹果“祖传”的7.5W高数倍,30W乃至最高80W的无线充电功率,摆脱传统有线的束缚,代价就是充电时不能使用手机。有线充电的功率同样突飞猛进,量产级的65W充电器、到125W、120W等有线充电器,在一定程度上缓解5G带来的高功耗问题。

高像素+多镜头摄影系统

智能手机传感器的像素在2020年突破1亿 ,6400万、4800万像素的主摄像头产品比比皆是。虽然像素上不断提升,但智能手机依然没能“摆脱”多摄像头的困局,后置三摄像头已经成为标配,2021年将继续多摄像头设计,主流数量依然在3至4颗摄像头之间。

市场逆势增长

市场侧,手机厂商开始注重手机的轻薄化,从IDC的数据来看,2019年年底和2020年年初是手机们最重的时间段,190g以上的手机一度占到了整个中国市场的60%。自2020年三月起,190g以下的轻薄手机开始反攻,但依旧没能达到5G时代之前的水平。

中国市场各重量手机占比变化 数据来源:IDC

中国市场各重量手机占比变化 数据来源:IDC总体而言,由于COVID-19疫情的影响,在2020年,手机的出货量有明显的下降。而在5G技术逐渐普及之后,轻薄手机也开始回归公众视野。

而手机硬件的进步带动了手机游戏的进步,在便携性的加持下,手游可以渗透进各种碎片时间,再加上手游赛事的热度加持,游戏手机应运而生。虽然游戏手机在很多人眼里是「伪需求」,但从个推的数据来看,游戏手机的市场规模一直都在增长,虽然2020年的数据还未公布,但可以预见的是,在疫情「宅经济」的推动下,游戏手机仍然有进一步上涨的空间。

各品牌出货量及占有率分析

纵观2020年前三个季度各品牌的出货情况,有三个厂商完成了逆势增长,分别是第二季度的华为、苹果以及第三季度的小米。其中,华为在第二季度2000元以上中高端机型持续发力,nova系列以及旗舰P系列分别凭借辨识性外观以及出色的长焦性能打开市场。

华为P40系列

苹果在第二季度的发力存在两种可能性,一是iPhone SE 2020的发布,使得品牌热度再一次升高,并且也促进苹果在3000元价位的竞争力。另一方面,在第二季度电商平台618购物节中,以拼多多为代表的补贴优惠政策很大部分惠及苹果iPhone 11系列,因此进一步促进了iPhone的销售。

小米在第三季度的增长则来源于子品牌Redmi的稳健销售以及小米10至尊纪念版的发布带来的品牌热度。

值得一提的是,华为在2020年的第二季度在全球市场首次超越三星跃居出货量榜首,在的中国市场逆势增长似乎起了关键作用。

从各品牌的情况来看,华为方面受制于国际形势,虽然Mate40系列目前在中国市场销售强劲,但具体的销量尚未可知,麒麟芯片的存量也将决定华为能够销售多少旗舰手机;在中端市场,华为即将推出新的nova系列,仍将搭载麒麟中高端芯片。因此在未来的一段时间内,华为手机的销售情况可能都会与Mate系列相似。

苹果方面,由于外观的改变以及5G网络的支持,iPhone12系列在市场持续走俏,来自Counterpoint Research的统计数据便表明,iPhone 12在10月份成为市场份额最高的5G智能手机。虽然iPhone12系列迟到了整整一个月,就目前的势头来看,第四季度仍然有望实现同比正向增长。

游戏手机细分市场领域,虽然常被认为是伪需求,并且即便是占比达70%以上的黑鲨也未能触及到核心五大厂商的份额。但在「宅经济」的助力下,凭借着手游的持续发展以及赛事的专业化,游戏手机在未来仍然有不小的发挥空间。

2020年第四季度结束,从总体的趋势来看,手机厂商们可能依旧要面对萎缩的市场。但好消息是,至少在中国大陆地区,疫情仍然处在一个稳定且相对可控的情况,市场回暖应该不会太晚到来。

总结

虽然2020手机市场整体处于下滑状态,但随着5G手机的全面普及,5G手机无疑将成为电子消费新一轮风口。而智能手机犹如千帆竞渡,旗帜招展得令人眼花缭乱。天极网以为我们大可不必过多忧心行业颓势,在经济复苏、技术发展和社会需求扩大的背景下,5G商用的落地将加速手机行业的飞速发展,逆势上扬只待时间。

而未来,手机市场的主基调仍将是差异化的竞争,手机厂商的注意力依然会放在影像、屏幕、性能等方面,而5G短视频时代带来的流量将会更大。从品牌来看,华为与苹果的市场表现将会额外突出,甚至将会出现大幅波动的情况,天极网以为2021年的手机市场占有率,将有极大概率被重新改写。请关注天极网公众号,对话框回复【手机】查看完整版报告。