21世纪经济报道记者骆轶琪 广州报道

2025年CES期间,从国产机器人样机获得热捧,到英伟达创始人兼CEO黄仁勋提出“通用机器人领域的‘ChatGPT时刻’即将到来”,机器人市场正迎来前所未有的关注热情。

这一方面源于AI大模型等核心技术快速演进,加速驱动机器人落地;另一方面相关用工需求也在出现,促使多类型主体参与推进机器人下场“打工”。

国内厂商中,早已积累多年出海经验的扫地类目机器人,能力还在持续外拓;人形机器人、机器狗等更丰富的类型陆续进入大众视野。由此,阶段性拐点也在出现:2025年被认为将进入人形机器人量产元年。

在CES期间,特斯拉CEO马斯克在一次访谈中更是谈到,计划2026年扩大规模量产旗下人形机器人Optimus(擎天柱)。一场围绕AI大模型为基座的新一轮技术应用竞速再度开启。

“ChatGPT时刻”来临?

在CES期间,21世纪经济报道记者发现,国产厂商带来的展品中,已经覆盖包括家庭、工业等多种场景。即便是早已出海的扫地机器人也在持续迭代演进,由此带来进一步价值升维。

例如追觅科技在扫地机器人基础上,增加了仿生多关节机械手技术,据介绍可以实现30cm空间扩展,夹取400g-500g重量的物品。夹取后,通过大模型让物品归位。此外配有仿生机械足,可以完成4cm以上的越障。

扫地机器人还可以进一步演化成割草机,这也更匹配海外市场的具体需求。九号机器人展台工作人员介绍,借助视觉+RTK方案,可以让定位更可靠,展出的割草机产品能实现更大作业范围、效率也大幅提升。

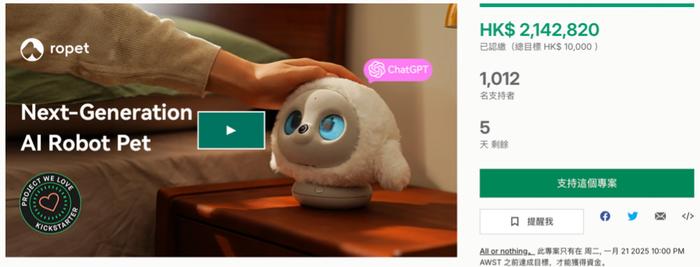

陪伴类机器人也备受关注。国产厂商萌友智能推出的Ropet,被定义为下一代AI机器宠物,在众筹平台Kickstarter上,截至记者发稿,该款产品已经获得1012名支持者,认缴214.28万港元,原计划的认缴目标是1万港元,受欢迎程度远超计划。

(众筹平台Kickstarter上Ropet机器人的众筹进展,截至1月16日19:00)

(众筹平台Kickstarter上Ropet机器人的众筹进展,截至1月16日19:00)展出半天样机就已经“预订完了”的宇树科技旗下机器人,是国内较早把大型机器人类目价格降到10万元以下的厂商。其展示的如机器狗等产品,既能适应家庭陪伴场景,也能应用在工业、应急等场景中。

人形机器人类目也是最受现场观众欢迎、交互频次极高的类型。在高通展台上,全球首台完全基于高通SoC平台设计的端侧多模态AI大模型人形机器人“通天晓”(Ultra Magnus)就在极高频地与参观者交流并连贯传递饮品。阿加犀CEO孙晓刚介绍,正计划推动“通天晓”在工业制造、商用服务和家庭陪伴等领域应用。

引发更高关注的是马斯克对Optimus量产进度的介绍。根据计划2025年Optimus将开启量产,2026年产量将增加10倍,目标是生产5-10万台人形机器人,到2027年产量再增加10倍。

这无疑意味着,在马斯克看来,人形机器人正迎来进入重点领域商用的关键节点。根据此前展示,Optimus的确已经可以在特斯拉工厂中执行特定任务。

回溯本轮机器人发展热潮,在此前多年演进迭代的基础上,更为关键的是加入了AI大模型等相关技术,令机器人的泛化能力得到了大幅提升,才有如今更为智能的机器人产品涌现。这就不难理解黄仁勋提到的“ChatGPT时刻”即将到来。

CIC灼识咨询执行董事余怡然对21世纪经济报道记者分析,深度学习、生成对抗网络和多模态AI等技术不断推动AI的边界拓展,使机器人具备更强的自主学习和适应能力,能够更好地理解人类语言和指令。由此让人形机器人从机械装置迈向智能体成为可能。“如谷歌的RT-2等模型,可以让大模型直接输出动作,无需调用其他模型,展现了端到端模型的强大潜力。”

此外,IDC中国研究经理李君兰对21世纪经济报道记者补充分析,人口结构变化带来“机器代人”市场需求明显,机器人产业链成熟及价格下降,国家政策指引、资本跟进投入等也成为助推本轮机器人热潮的重要因素。

产业链大集成

当然挑战也在出现,不少从业者已经指出,随着物理世界的数据被大量学习,接下来能用来训练模型的真实数据正走向枯竭的边缘。这不仅可能会让大模型本身迭代速度放缓,也将影响到应用场景的持续拓展。

恰恰在CES上,英伟达发布了一款物理世界模型,正是为了弥补当下面临的发展短板。

据介绍,Cosmos世界基础模型(WFM)使开发者能够生成大量基于物理学的逼真合成数据,以用于训练和评估其现有的模型。开发者还可以通过微调Cosmos WFM构建自定义模型。

黄仁勋表示:“与大语言模型一样,世界基础模型是推动机器人和自动驾驶汽车开发的基础。我们创建Cosmos是为了普及物理AI,让每一位开发者都能接触到通用机器人技术。”

Cosmos的首批用户包括14家机器人和汽车公司,其中国内厂商小鹏就将借此进行机器人研发。

余怡然向记者分析,英伟达Cosmos世界模型为机器人行业提供了一个集成的AI框架,大大降低了研发成本和时间,加速了机器人技术的商用落地。

“Cosmos能够创建高度逼真的虚拟世界,机器人可以进行强化学习,不断尝试不同的动作和策略,并根据反馈调整行为,以达到最优决策效果。这种基于模型的学习方式可以大大加快机器人的学习速度,减少在真实环境中试错的成本和风险。且其可以促进不同领域的机器人协同工作,通过共享的世界模型提升任务执行效率,实现跨行业应用场景的突破。同时,Cosmos平台为机器人提供标准化工具,简化开发过程,对加速其商用化进程有较大的帮助。”她进一步指出。

此外记者发现,不仅创业类公司,既往以汽车、手机等为主业的厂商也对机器人品类表现出极高兴趣。这一方面源于更多厂商看到机器人在工业场景的应用价值,另一方面也与既有产业链能力可以有所复刻有一定关联。

2024年,在机器人领域沉淀多年的头部厂商波士顿动力结束了液压驱动路线,转而改成电驱路线,与目前汽车电气化路线也有所接近。

李君兰对21世纪经济报道记者分析道,总体来说,汽车和手机厂商在机器人领域具备一定供应链优势。“以智能驾驶为基础,汽车厂商已具备传感器、控制系统、执行器等精密组件的供应链基础,同时其拥有自动驾驶相关的AI视觉、实时控制、自动化等方面技术积累。手机厂商则是在小型化、高性能计算、精密制造等方面具备优势。”

余怡然进一步对记者指出,电车厂商在发展纯电机器人方面确实存在一定产业链先发优势,但深入到技术纵深角度看,仍有一些技术壁垒需要克服。

“从机械原理角度看,电车和机器人的动力系统、传动系统等有一定相似性,因此电机的使用和控制技术有望被率先复用到机器人上。在感知交互领域,电车所采用的先进视觉技术、高精度激光雷达以及多模态传感器,为人形机器人的环境感知与交互提供了可复用的技术基础。”她分析道,但是AI相关技术方面就相对难以复用。

“电车的自动驾驶技术虽然也涉及AI,但主要集中在车辆的路径规划、障碍物识别等相对较为封闭和规则化的场景中,其素材库主要来源于道路环境和交通规则。但机器人的AI技术需要适应更为复杂和多变的类人环境,涉及自主感知、规划和执行等多方面任务,需要重新进行大量数据训练。因此,电车厂商仍需要投入更多资源进行研发和创新。”余怡然续称。

商用元年的挑战

不过整体来看不难发现,目前在计划商用落地的机器人,多是局限于特定场景,即便是Optimus在工厂熟练完成多种类型工作,也显然有很强针对性。让机器人真正进入大众市场尚需时间。

vivo执行副总裁胡柏山近日就分析道,机器人要真正能手脚灵活、有较强大脑决策能力,成为人们理想中的产物,预计可能需要十年甚至十五年以上,但是可以分阶段实施,规划阶段性产品周期进行迭代。

因此2025年仅被定义为人形机器人量产元年,但距离大规模商用还有更多发展空间。

群智咨询(Sigmaintell)执行副总经理兼首席分析师陈军对21世纪经济报道记者指出,2024年全球机器人出货规模约4700多万,到2025年将实现近6000万台出货量,维持18%年增速。

“其中占据市场80%比重的依然是服务型机器人,这其中有近70%用在清洁场景,典型就是扫地机器人、擦窗机器人等。”他续称,群智咨询监测发现,其中人形机器人的量还非常小,2024年总体量不到4000台,预计2025年全球出货约5000台,显然仍处在发展前期。

余怡然对21世纪经济报道记者分析,目前机器人进入市场应用的难点在于高昂的成本,以及技术稳定性和可靠度。

“中国市场对于机器人的价格接受能力较国外市场低,这使机器人企业在国内市场的利润空间有限。”她进一步指出,目前机器人价格仍较为高昂,特斯拉的Optimus Gen2目前成本为5-6万美元,规模生产后成本将在2-3万美元。鉴于成本限制,企业更倾向于出海以获取更高议价能力。同时,机器人商业化仍存在技术上的成熟度瓶颈,如数据稀缺性、模型推理效率及可靠性等问题等待改善。

目前业界将人形机器人的发展拆分为大脑、小脑、肢体三个维度,不难发现,大模型对大脑和小脑的发展有重要驱动,但当前仍有较大能力迭代空间。

李君兰对记者分析,目前来看,“大脑”是人形机器人成熟度最低的维度。IDC调研显示,用户最希望提升机器人的自主感知识别能力,也即大脑的认知和决策能力。

“大模型对机器人大脑的提升价值明显,多模态大模型是其中重要方向,接下来还需要进一步拓展至物理层面的多模态(视觉、听觉、触觉、惯性、定位等)感知融合;此外,自学习、迭代升级等能力也需要进一步深入。”她进一步指出,小脑方面,需要在动态平衡控制、高自由度复杂运动规划、协同运动自主学习等方面进一步优化。四肢则需要在触觉与反馈、柔性材料与结构设计、高效能源管理等方面进一步突破。

余怡然对记者进一步分析,“在过去发展中,人形机器人更多聚焦于硬件+控制板块,注重执行模块的发展,因此四肢发展相对较为成熟。大脑和小脑对应着大模型和小模型,是人工智能领域中高速发展的部分,尤其是具身大模型,由于缺乏现成数据,开发难度较大,数据集是主要壁垒之一。”她续称,目前,视觉语言大模型已基本能够实现对操作对象和人类语言的感知泛化,而具身模型的主要目标是实现物体操作的执行泛化,以实现在无人为预设程序的前提下与外界环境达成交互感知,连续性地完成任务。只有实现足够泛化,人形机器人才能在多场景中实现商业化应用。