本文作者:Gary Alexander

在过去的几个月里,市场一直在被认为安全的大盘股推动下创下历史新高,而许多中小盘股仍较近期高点大幅下跌。在这种有利于质量和稳定性而不是“不惜一切代价增长”的背景下,SAP (纽约证券交易所代码:SAP)看起来处于有利地位,可以继续向上发展。

SAP 并不是科技行业最令人兴奋或最知名的股票,但其最大的优点是一致性。SAP 今年以几乎不间断的上涨模式上涨了 16%,而今年的每个收益季度都提供了投资者所珍视的稳定的“击败并加注”。

在一个非常有价值的包中,有很多看涨的驱动因素

我仍然坚定地看好SAP。SAP 已经激活了许多驱动因素,可以继续为该股票的看涨论点提供动力。作为复习,投资者应注意的要点如下:

1、在企业软件的许多领域处于类别领先地位

尽管普通消费者可能不会与 SAP 互动,但它在企业软件中的主导地位是明确无误的。它是 ERP 系统中的主导者——帮助公司管理他们的数据和运行他们的运营。

通过惊人的敏锐并购战略,SAP 还继承了其他主要类别的领导者,包括 Ariba、Concur、SuccessFactors、Qualtrics 和其他知名品牌。事实上,SAP 可能是企业软件股中并购最成功的记录之一,没有任何明显的熄火和减记。

2、雄心勃勃地过渡到云

SAP 近期业绩不佳的部分原因是它转向云收入。该公司一直在大力推动其客户从许可交易转向其 SaaS 产品,这将阻碍近期收入增长。然而,从长远来看,云客户将提供更大的终身价值。

其他传统软件公司也进行了类似的转变,包括 Adobe (纳斯达克股票代码:ADBE)、Autodesk (纳斯达克股票代码:ADSK)和 Splunk (纳斯达克股票代码:SPLK) ——每家公司都因转向华尔街青睐的商业模式而获得丰厚回报。

3、非常非常粘的产品

SAP 的核心 ERP 和数据库产品是公司运营的根基,一旦安装,就很难撕掉。拥有非常粘稠的产品加上可靠的经常性收入来源(在非常高的利润率收入基础上)的组合是一个非常强大的优势。

4、SAP 有可能在大流行后反弹的明确类别

目前的整体增长受到 Concur 等大型 SAP 产品的抑制,而 Concur 则受到商务差旅率低的影响。大流行后时代对 SAP 来说将是一个更加友好的时代,SAP 更直接地受到大流行影响。

5、积极的长期目标

到 2025 年,SAP 打算将其云业务增加两倍。

正如我不断提醒投资者的那样,SAP 与所有其他大型企业软件同行相比,也具有非常引人注目的价值角度。截至撰写本文时,SAP 19.6 倍的远期市盈率不仅低于标准普尔 500 指数的其他指数(其远期市盈率低于 20 倍),而且现在也比甲骨文便宜(纽约证券交易所代码:ORCL)并且比其他大型软件集团便宜得多:

我们已经看到今年下半年所有软件股的估值都在攀升,而 SAP 的估值倍数则顽固地保持在十几岁的水平。我认为 SAP 有足够的空间在 2022 年继续进行多次扩张。

Q3下载和指导提升

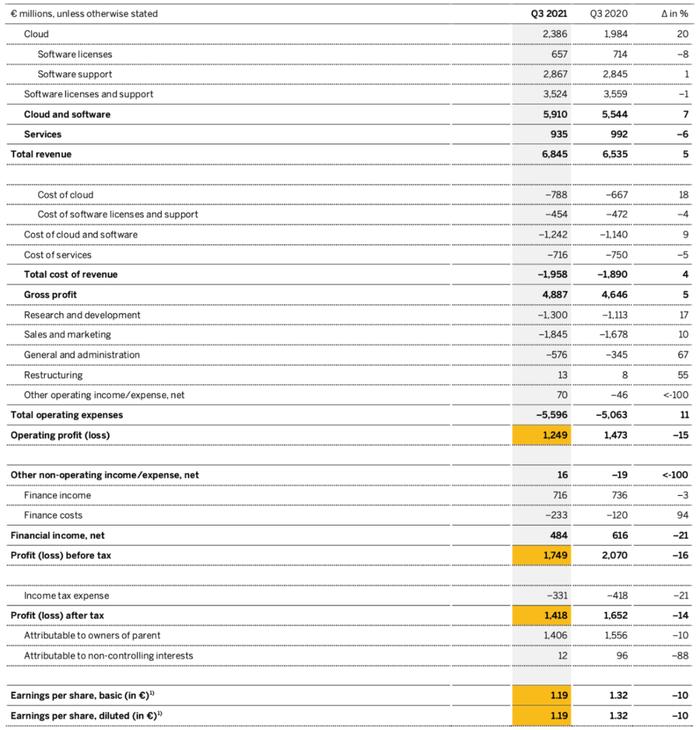

SAP最近刚刚在第三季度发布了非常强劲的涨势,这当然也不会受到伤害,这是该公司一系列非常有利的收益结果中的最新一次。看看下面的第三季度收益摘要:

在第三季度,SAP 的收入同比增长 5%,达到 68.5 亿欧元。这代表了六点加速,而第二季度同比下降 -1%。回想一下,SAP 增长率的光学弱点主要是由公司正在进行的云转型造成的。正如经验丰富的软件投资者所知,将客户合同从定期许可转换为经常性云交易意味着曾经以大笔预付款确认的收入现在会分散到更长的时间。

好处主要在于可预测性。到 2021 年底,SAP 现在建议其可预测的收入份额将达到 75%,高于上一年的 70%。同样,当这种动态添加到非常粘且难以根除的产品以及约 70% 范围内的高云毛利率之上时,这是未来利润源源不断的强大工具。

与此同时,第三季度的云总收入同比增长 16%,达到 21.6 亿欧元。承认 SAP 在第三季度取得的实力,该公司还上调了 2021 年全年展望。它将其全年云收入预期提高了 1 亿欧元,达到了 9.4-96 亿欧元的新区间,同时该公司还将其营业利润区间的低端提高到了 81 亿欧元。与此同时,该公司到 2025 年将其云业务增加两倍的“中期目标”保持不变。

以下是 SAP 首席财务官 Luka Mucic 对本季度产品细分市场业绩的一些有益评论。请注意,自大流行开始以来一直拖累 SAP 业绩的商业 T&E 应用程序 Concur 正在慢慢开始复苏。Per Mucic 在第三季度财报电话会议上的评论:

第三季度,当期云积压增长继续加速,达到22%。这比第二季度增长了 2%。这种加速是由第三季度比预期更强劲的预订和续订推动的。

这一回升特别受到 S/4HANA 云、业务技术平台、业务流程智能、客户体验以及 Qualtrics 的巨大贡献的推动。对于第四季度,我们预计当前的云积压增长将进一步积极发展,类似于我们在本季度看到的情况。

虽然旅行量再次缓慢回升,但到目前为止,Concur 的积压订单仍然持平,这对整体积压订单增长造成了 3 个百分点的拖累,并且它是我们整个投资组合中唯一没有以两位数增长的解决方案 [. ..] 随着旅行在短期内恢复,我们预计 Concur 最终将进一步推动这一势头。”

SAP 的总毛利率也继续小幅上升,最近一个季度达到 73.8%(环比上升 30 个基点):

SAP 今年还利用其一致的营业利润/现金流基础大幅削减了债务。自今年年初以来,SAP 将其净债务水平减少了近一半,第三季度净债务为 36.2 亿欧元,而年初为 65 亿欧元。

从投资者的角度来看,SAP 继续享有许多优势,包括成功的云转型、Concur 的近期大流行后恢复驱动因素、持续的盈利能力和可靠的去杠杆化,以及相对于其他软件同行的适度估值。久留在这里。