作者|丁楚乔

编辑|友子

版权开放四个月后,在线音乐领域卷到了新高度。

11月16日,网易云音乐更新财报,重启港股IPO。更新的财报显示,网易云上市今年前九个月未经审计财务数据,毛利率由负转正为0.4%。而上周,腾讯音乐集团(TME)也发布了三季报,其在线音乐付费用户同比增长37.7%至7120万,创新高,此外还与Apple Music达成了音乐授权。

数月来,网易云乘着国内在线音乐版权“反垄断”东风,从中部梯队的版权方入手。与此同时,网易云的运营也表现得可圈可点:歌曲分类精细化,“人格主导色”、“网易云村民证”等互动营销事件刷屏社交圈。

再看TME,除了因垄断问题被行政处罚50万、宣布放弃音乐版权独家授权权利外,一方面,集团内部出现人事调整,取消年内在港二次上市计划;另一方面,转战长音频赛道,长音频月活跃用户数提高至1.4亿。

音乐版权开放还在推进中。但一旦未来政策完全落地,未来网易云、TME面对的是资金实力、产品运营、品牌营销等全方位的直接对抗。

但数娱君注意到,两者的最新财务数据显示,在线音乐版权成本不降反增,收入增速跟不上成本上涨。与去年同期相比,网易云、TME在线音乐服务的每月ARPPU值都出现了不同程度的下降,其中TME社交娱乐服务月活、月付费用户数更是连续三个季度双降。

与此同时,音乐基因深厚的字节跳动,今年再次被传出新动作,已成立了专门的音乐事业部。擅长捧红歌曲的抖音,也在继续通过“抖音美好奇妙夜”、“抖音星动之夜”等活动,强化品牌与音乐人的捆绑。

所有人都在观察,字节系何时会正式进军在线音乐?面对“付费听歌不赚钱、直播打赏才赚钱”的行业现状,字节系能否贡献新的解题思路?

网易云:挟令喊话

收入赶不上成本增速

下半年伊始,在线音乐市场发生了剧变,网易云也被卷入了浪潮之中。

首先,独家协议被依法责令解除,版权交易流动性提高。

今年7月,国家市场监管总局要求,在线音乐平台不得与上游版权方达成(或变相达成)独家版权协议。次月,TME宣布放弃音乐版权独家授权,网易云随后也取消展示专辑、歌曲独家标识。

政策落地到执行是有周期的。版权上弱势一方的网易云显然希望加快进程,过去几个月不断喊话。网易CEO丁磊上个月在一论坛上再次发声:对于版权行业,最有效的“拆墙”办法,就是建设一个公开、公平、透明的版权治理模式。

在此期间,网易云已经与摩登天空、英皇娱乐、中国唱片集团等腰部版权方重新签约,弥补了一定的版权差距。

不过,四个月过去了,网易云用户仍然不能在线收听周杰伦的专辑,“灰掉的歌单”修复计划任重道远。

除了部分头部音乐人之外,网易云在一些海外版权的洽谈中也碰了钉子。上个月,有报道称网易云拟向国家相关监管部门举报投诉韩国SM公司坚持独家版权模式,后者此前曾与TME达成战略合作。

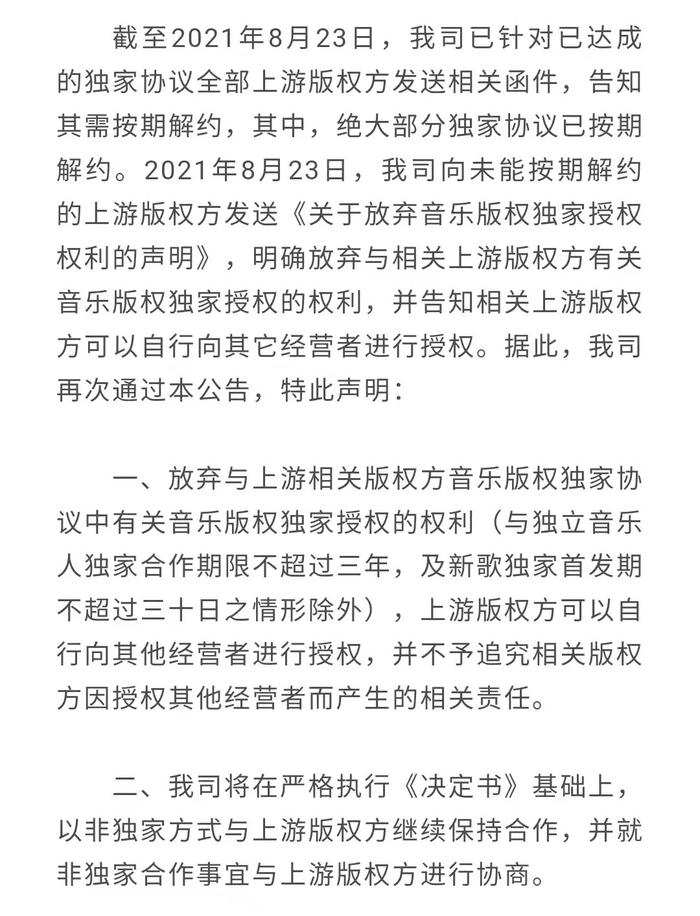

(TME放弃独家版权的声明节选)

网易云此番喊话SM公司,无异于继续向TME施压。腾讯在《关于放弃音乐版权独家授权权利的声明》中,明确提到:截至8月23日,仍有部分上游版权方未能按期解约。

不过和外界预期不同,事实上,对版权需求方而言,上游版权方变成“非独家”后,并不意味着版权成本就一定能降低,一定时间内甚至可能会上升。

清华大学国家战略研究院特约研究员刘旭向数娱君举了个例子:

“根据反垄断要求,在合作首个30天内,腾讯取消了和某音乐人的独家版权协议,双方也谈好了下一阶段的版权费,但音乐人未必会和其他平台都达成完全一致的协议,因为各项合作的建立需要时间磨合,比如考虑到成本等因素,要价反而比较高,那么网易和其他平台可能会选择继续观望,或是只接受部分的音乐版权授权,以此降低自己的成本。”

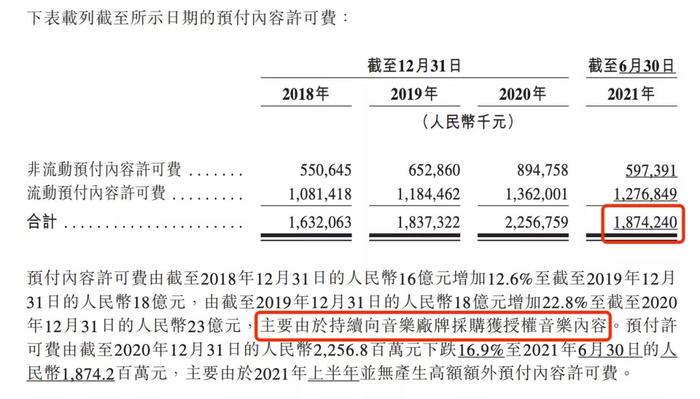

事实上,今年网易云的版权成本就还在增加。11月16日更新的聆讯资料集显示,今年前9个月网易云收入同比去年增长约31%达到51亿元,但同时内容许可费也在大幅上升——过去三年网易云的预付内容许可费从16.32亿增长至22.56亿,而今年上半年其预付内容许可费就已经有18.74亿,超过2019年全年。

此外,自从在2018年底开始K歌、语音直播等社交娱乐服务后,直播收入分成费也成为网易云越来越重要的成本因素。

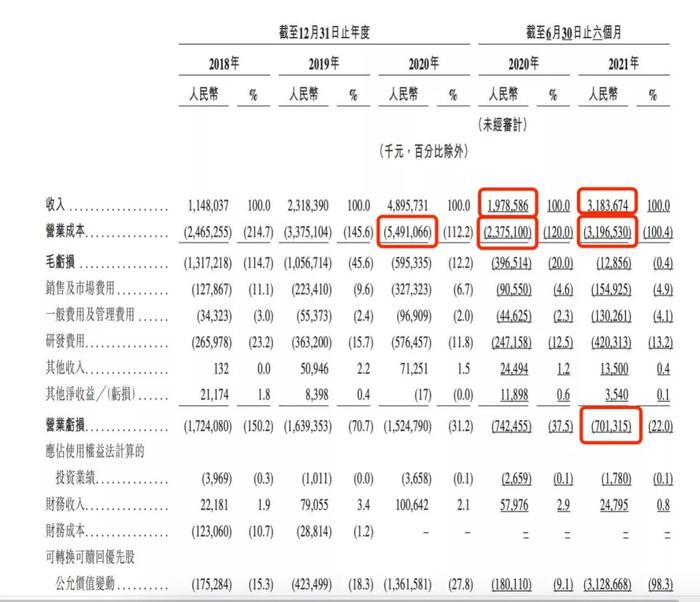

从网易云上半年的合并报表可以发现,今年前6个月网易云收入为去年同期的1.6倍,但营业成本已达到去年全年水平的58%,而从实际经营性亏损来看,近两年有收窄的迹象,也因受益于直播等社交娱乐业务的急速增长。去年,网易云社交娱乐收入为22.52亿元,首次超过在线音乐会员订阅收入(16亿元),而这一差额在今年上半年就已接近5亿元。

“LOOK直播起步晚,目前和竞对相比也暂时谈不上太大的差异化,就是流水还可以。”前VC从业者华文韬向数娱君指出。

在数据之外,网易云也不忘继续打情怀牌,发挥一贯的强运营风格。年初虾米音乐关闭后,网易云不久便推出了歌曲精细化分类,颇有虾米“遗风”。而在社区互动方面,基本上每个季度都有刷屏的营销事件:

● 2月,绑定支付宝集五福活动,另喊话酷狗音乐抄袭,连续上了数次热搜,一箭双雕;

● 5月,向港交所提交招股书当日,“网易云人格主导色”测试活动刷爆朋友圈;

● 9月,继解除歌曲“独家”标识后,网易云为用户设计个性化村民证,社区归属感拉满;

●11月,网易云紧跟社会话题,推出“摸鱼计算器”,结结实实蹭了一波热度。

网易云原创音乐人扶持计划“石头计划”今年也进行到了第六届,每周提供音乐人线下演出信息、音乐节门票信息,以城市为单位,线上线下整合音乐人资源。

在直播玩法上,LOOK直播还通过“云村情感菌”直播间试水了“神秘电话”,类似早期的电台帮忙完成心愿。而在实际操作中,大部分目标用户都会挂断电话,可行性较低,但或许结合年初爆火的语聊房模式优化会有更好的效果。

如果年内冲刺IPO成功,也许能解网易云连年亏损的燃眉之急,同时为其社区运营、直播业务再添一份底气。

TME:版权护城河尚稳固

新版本玩法更多

TME所烦恼的事情可能与网易云相反。

上半年,TME内部出现多次人事变动,也暂缓了年初的赴港上市计划。但在8月中旬的Q2财报电话会上,TME执行董事长彭迦信曾表示,“监管决定确实对于公司的日常运营会造成影响,但是对于付费用户增长方面,我们并未看到有什么影响。”

这一表态,如何理解?

回到市监总局对腾讯的行政处罚书,原文提到:没有正当理由,不得要求或变相要求上游版权方给予当事人(腾讯)优于其他竞争对手的条件。

对此,前文已经分析过:相关版权方因为转换成本,不一定选择合作腾讯之外其他在线音乐平台。而从投产比方面考虑,TME也有网易云暂不具备的优势。

一方面,TME三大平台,用户基础大、流量广泛,对新曲分销的吸引力更大。从在线音乐服务的三季度MAU(月活跃用户数)来看,TME全平台用户规模为6.36亿,而网易云前9个月MAU为1.84亿,用户规模差距仍然较大。

刘旭指出,音乐人的培养重在宣发,也非常依赖公播途径,包括社交平台、视频网站、电台广播、线下广告等,在这些方面腾讯系都有更多资源,“在7月份的反垄断案中,腾讯在公播市场、线下KTV等场景的布局尚未考虑在内。”

比如在近期,由酷狗音乐出品的国潮音乐竞演节目《中国潮音》开播,在社交平台上收获了话题热度,带动社会媒体关注,而腾讯在这些渠道具备的资源优势,对版权方来说显然是更大的吸引力。

另一方面,腾讯仍然是全球第一梯队音乐版权方华纳、环球的股东。尽管去年网易云分别与华纳词曲版权、环球音乐实现了战略合作,但终究与这些海外版权方的利益捆绑程度上不及TME,于情于理筹码有限。

从策略上来说,只要能稳住版权和直播业务,TME便可以将竞争对手拖入长期的拉锯战,留出余力去发展创新业务。

TME三季度在线音乐付费率是11.2%,再创历史新高。但其社交娱乐业务月均付费用户数连续三个季度同比去年下降,最新ARPPU值也有轻微回调。

在社交娱乐服务业务板块,TME的月活为网易云的10倍,再考虑用户消费情况,TME月均有1000万人进行付费,是网易云付费用户数的20倍。以消费习惯培养情况来看,网易云需要拉新,TME则需要做好存量用户的固粉、增值。

今年年初,TME收购懒人畅听,扩展长音频内容的供给,长音频相关MAU已超过1.4亿,同比增长89%。TME财报披露,截至第三季度末,长音频付费用户同比翻番达到500万,其中大部分是在线音乐付费用户。

相比网易云,TME极力弥补的社区氛围仍然有落差。QQ音乐的“扑通社区”运营一年多以来,话题阅读量在百万量级,讨论数多在几百。

最近QQ音乐更新了11.0新版本,用游戏手段强化用户的在线留存和社区互动。

用户可以领养宠物M-PETS、交流音乐心情等。M-PETS作为一款放置类休闲游戏,需要用户通过听歌时长获得音符,为宠物兑换物品及看演出,宠物会带来“旅行见闻”和推荐歌曲。

(M-PETS界面)

今年以来,TME联手知名歌手打造线上演出(TME live)的次数明显少于去年。不过在吸引和扶持原创音乐人方面,TME仍然出手大方。

比如上个月发布的“同频计划”,TME旗下腾讯音乐人联合微信视频号,同时携手QQ音乐、酷狗音乐、酷我音乐,以专属流量扶持+百万现金池激励独立音乐人们进行歌曲授权并发布视频。

字节系迟迟不上场

试水跨平台音乐分发

字节跳动一直被视为在线音乐平台的最大变数。尤其抖音的流量和推歌优势,一直被各大平台的热歌榜所验证。

也就难怪上半年再次传出了字节成立专门的音乐事业部、要推出独立音乐App的消息。在11月16日的网易Q3电话会上,被分析师问到对于抖音进入在线音乐行业的看法,丁磊的回应是“欢迎竞争”。

事实上,TME、网易云都证明了,在线音乐的用户付费虽然在持续增长,但相比成本仍有较大缺口。因此,在盈利模式还需继续探索的情况下,目前字节似乎还并不急于入场。

但与此同时,字节旗下依靠音乐与短视频结合起家的抖音,并没有放弃强化自身的音乐标签。

到目前为止,抖音“看见音乐计划”已经举办了三届,推出了《飞鸟和蝉》《1234喜欢你》《Say Goodbye》《闲庭絮》等大火的歌,也成为刘珂矣等许多小众音乐人走向更广舞台的阶梯。今年9月,第二届“高调少年”(抖音校园音乐大赛)先后启动,将目光转向以专业院校等学生群体。

《2020抖音音乐生态数据报告》显示,仅去年上半年,抖音音乐人入驻增长近3万,并保持持续增长。

抖音今年举办了“抖音美好奇妙夜”、“抖音星动之夜”等活动,继续为抖音音乐人提供与资深音乐人同台的机会,此外今夏还新办了首届抖音“夏日歌会”(抖音音乐人专场)。可见在音乐人的培养、曝光以及与品牌的音乐标签打造方面,抖音的履约效率、完成度是不错的。

不过,有时候也会出现一些抖音拿捏不住的状况。

今年3月,由浙江卫视、抖音联合出品的台网音乐综艺《为歌而赞》接档《我就是演员第三季》,在浙江卫视和抖音同步播出。节目集结了邓紫棋、张信哲、唐汉霄、凤凰传奇、The9等知名歌手,以“大屏首唱,小屏二创”为互动特色。

然而就是这样一档在周末黄金档播出的大型音综,全网只登上了抖音站内榜单,微博话题讨论寥寥,骨朵、云合综艺片单均未收录,豆瓣评分仅1700多人参与打出了4.8的低分。

同样是平台参与出品的音综,抖音《为歌而赞》被嘲“土嗨”,而酷狗音乐《中国潮音》由于找准了国潮音乐竞演真人秀的定位,刚刚开播在调性上赢了一局。

要想通过综艺加固自己“音乐平台”的标签,抖音后续还需要继续思考节目的创新形式。

事实上,从每年这么歌曲因为抖音视频传播爆红就能看出,音乐分发才是抖音的核心竞争力。显然抖音和字节跳动都意识到了这一点,今年终于推出了新业务“银河方舟”。

字节系推出的“银河方舟”定位于全球音乐分发平台。按照其说法,音乐人入驻认证、进行电子签约,后续发布的作品可以实现全球一键上架,即无需切换登陆便可同步在包括抖音、QQ音乐、酷狗音乐、网易云、Apple Music、spotify、YouTube等全球超过200个主流音乐平台,系统后台可查看各音乐平台的数据表现。

“银河方舟”还特别强调,合约中不存在霸王条款,作品版权100%归属音乐人,仅收取小额代理分成,同时音乐人可自行决定代理作品的年限、地区和平台。

这一动态显然逃不过竞争对手的关注。前不久TME也宣布跟进,在宣布与Apple Music达成授权合作的同时,宣布推出“TME音乐云”,为国内音乐人提供授权音乐作品的全球发行与推广。

综合今年在线音乐市场几大玩家的动向,版权“拆墙”不过是一针催化剂,更为残酷的“三国杀”还没真正开始。

(文中采访对象华文韬为化名)