文 ✎ 贾琦

编辑 ✎ 廖影

如果要选择一款产品来代表“移动互联网时代”,我想绝大多数网友都会把选票投给微信。

曾经最有机会成为微信的,是小米推出的米聊。

雷军曾表示,当初做米聊,就是与腾讯赌时间差。他曾设想,如果腾讯一年后才“有所反应”,米聊胜率是50%,如果腾讯两三个月就有反应,米聊应该100%会死掉。

事实上,腾讯是在米聊起跑后两个月就出击了。

游戏领域。如果要选择一款继MOBA(多人在线竞技,如dota、王者荣耀等)之后,下一个引领了全民风潮的游戏类型,我想绝大多数人都会认为是“吃鸡”。

这款游戏起源于海外,但国内第一家跟进模仿的,不是腾讯的《刺激战场》,也不是网易的《荒野行动》,而是小米和同样由雷军控股的西山居所共同推出的《小米枪战》,比网易早了205天,比腾讯早了309天。

▵ 《小米枪战》发布会现场

关于米聊和《小米枪战》的失败,我们能找到很多细节原因,诸如对手的护城河纵深和渠道优势的强大等。

但抛开结果不谈,我们可以从这两个例子中清楚地感知到,曾提出“风口论”的雷军和他的小米,在战略嗅觉上,是一等一的水平。

这个夏天火热非凡,5G来临,产业互联网升级在即,移动互联网进入存量搏杀时代。与季节交替相伴随的,是新老霸主的更替,是游戏规则的改变,是大批“夏虫”的死亡。

面向未来,小米把宝押在了AIoT上。同样的最早起步,同样的迎头撞上了超级巨头(华为),但不知这一次,究竟是早起的鸟儿有虫吃,还是早起的虫子被鸟吃?

01

物联网,未来战场

8月20日,小米集团发布了2019年上半年及第二季度财报。自今年年初确立了“手机+AIoT”的双引擎战略后,小米在物联网领域内不断取得进展。

数据显示,截止2019年6月30日,小米IoT平台(物联网平台)全球已连接IoT设备数,在不包含智能手机和笔记本的情况下已经达到了1.96亿台,同比增长69.5%。从2018年三季度到2019年二季度,小米IoT平台设备连接数保持着环比约13%的增速,处于行业领先。

▵ 小米的“手机+AIoT”的双引擎战略

作为物联网生态系统中的底层组成,IoT平台将提供连接IoT系统中的所有内容的支持软件。有助于通信,数据流,设备管理和应用功能。必须要说的是相较于技术门槛,想要在这一业务范畴内取得成功还必须联系众多厂家合作共赢,这也对相应企业的行业影响力和统筹能力提出了极高的挑战。同时,底层平台的搭设也将带来相应的行业影响力和话语权。

这需要时间和长期的耕耘,当下在任何一家的物联网战略规划中,可以连接如此数量庞大的硬件,也只有布局了6年的小米能够做到。

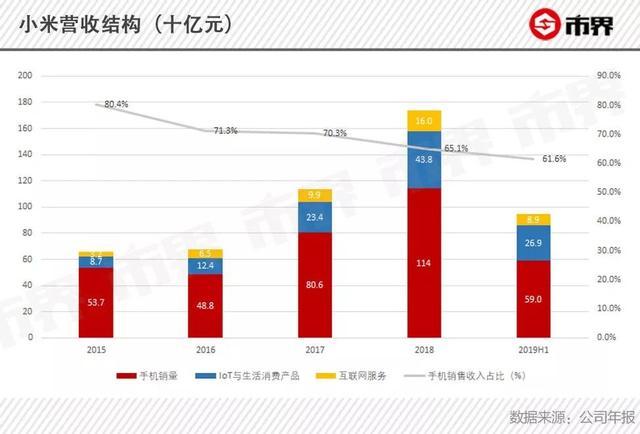

我们通过其营收空间也可以了解一二,中报显示2019上半年,IoT及生活消费品收入达到人民币270亿元,同比增长49.3%。2019年第二季度收入人民币149亿元,同比增长44%。

在所有的IoT产品中,小米的智能电视机笔记本电脑的收入为55亿元,占IoT业务总营收的36%,报告期内,小米电视的全球出货量为270万台。奥维云网的数据显示,小米电视今年上半年的出货量达到了全球前五,在中国市场份额则是第一。

▵ 小米笔记本Air

眼下,手机市场已经完全转变为存量市场,人们的换机需求被压抑。同时全球正处于4G到5G变更期,消费者对5G手机的观望情绪严重,这也进一步减少了手机市场的销量。

但IoT市场则完全不同,当前智能电视、空调、手环、滑板车、净水器等一系列IoT产品的市场需求均在快速增长。就小米而言,其相关业务由2018年半年度的22.7%上涨至2019年上半年的28.2%,有效承担了全球市场存量竞争中的压力。

此外,小爱同学,米家App等相关应用的月活用户也在高速增长,一切似乎都在预示着美好未来。

然而,先发优势并不意味着全部。随着物联网领域商业模式和商业前景的逐步清晰,小米必将再次迎来巨头的大军压境。

02

下一个场景,家庭

直到今天,物联网仍是一个新鲜的领域,但小米已然布局了六年。

6年间,小米通过投资,渠道及品牌赋能,战略合作等多种方式,笼络一大批IoT制造企业,统称为“小米生态链企业”。截至2019年6月30日,小米的投资超过270家公司,账面总值287亿元,同比增长20.8%,其中供应链相关企业的投资更是重中之重。

一直以来,在进行生态链企业投资时小米姿态始终放得很开,坚持“控股不超过50%”。从股权结构上看,小米本身对生态链企业的影响力并不强,但若考虑到小米在供应链、品牌以及销售渠道上对生态链企业的扶持,便可以得知小米在整个生态体系中处于绝对的核心位置,并始终掌控着规则制定的话语权。

掌控产业链。这是小米耗时六年,在IoT领域中换来的最大护城河。

但随着IoT领域的持续发展,越来越多的巨头也开始注意到了这一领域并着手布局,其中小米第一个迎头撞上的,就是华为。

在手机市场,荣耀一直都是小米的劲敌。而在即将拉开大幕的新一轮战场上,荣耀依然不肯放过。在刚刚过去的华为开发者大会中,华为发布了自己的首款鸿蒙操作系统搭载产品——荣耀智慧屏。

▵ 华为鸿蒙OS产品荣耀智慧屏发布现场

小米多年来的渠道经营,华为的最大优势来自于超强的研发能力。

相比小米依托整合全球产业体系的产品打法,荣耀智慧屏内置的是自家的芯片鸿鹄818和自家的操作系统鸿蒙OS。有了这两样,华为就可以在此基础上进行各种开发和尝试,也可以更快速的迭代,从而省去了大量的协调统筹所带来的精力耗散。

可以预见在接下来的一到两年的时间里,华为与小米之间,围绕着电视的战争将十分值得关注。

在移动互联网时代,所有的联网场景都是“个人”,而“个人场景”中,核心设备就是手机。

而在物联网时代中,除了“个人场景”之外,我们还将迎来“家庭场景”、“移动场景”以及“工业场景”这也是业内争夺智能电视的原因。

“移动场景”的核心设备将是汽车以及相应的车载屏幕,而家庭场景的核心,就是电视。

两年前,摆在小米电视面前最大的敌人是乐视。当时乐视年销量600万台,稳居互联网电视第一品牌,而小米电视处于艰难的爬坡阶段,连销量都藏着掖着。

随着乐视暴雷,小米电视开始了一路的高歌猛进,2018年4月小米电视首次取得出货量月度中国第一,随后在2018年Q2拿下出货量季度第一。今年7月22日又宣布,2019上半年,小米电视销量、出货量双双取得中国第一。

▵ 小米电视

在未来,随着5G技术和物联网的进一步发展,智能终端必将迎来“合久必分”。相比眼下手机的单点核心,在下一个十年里,智能终端的碎片化将成为必然趋势。

随着硬件的分拆,手机的战略地位将大幅降低。而取代手机作为唯一核心的,很有可能是虚拟账户的统一性,届时统一的虚拟账户将爆发出前所未有的商业价值。

现如今离这一目标最近的,可能是IoT平台,可能是网络提供方的运营商们,也可能是系统的搭建者。

华为此次寄托了极大厚望的鸿蒙操作系统,就是瞄准了上述目标。而为了达成这一目标,华为可以拿出的投入决心足以令任何对手胆寒。

在鸿蒙的历程计划中我们可以看到,荣耀智慧屏是鸿蒙的第一款落地产品,在华为此后的计划中,搭载该操作系统的PC,手表/手环,车机,音箱等类型产品都将逐步推出,并且今年9月,将再次推出定位于中高端领域的华为智慧屏。

业内普遍认为,在未来5G时代下的智能硬件市场竞争将会比现在更加残酷,这种残酷并不是因为市场变得拥挤,而是因为在技术储备上的差距将使得行业两极分化进一步加剧。

那么具体到以家庭场景为核心的电视之争上,短期来看,渠道,品牌能力,供应链整合能力都将发挥着极大作用,但长期来看,如果小米无法真正在技术上对整个行业起到革新引领作用的话,那么华为必将通过更高的产品性能,更强大的开发者联盟,将整个生态逐渐搬移到自己的结构之中。

对小米来说,硬仗才刚刚开始。

03

生态之梦

多年前,段永平在美国斯坦福大学与华人学生进行交流,期间回答了很多问题。

其中,关于小米模式和苹果模式哪个更好的问题,段永平是这么回答的:“从长远来看,有什么企业是靠便宜赚钱的。性价比,都是给自己(性能不够好)找借口。”

但一直以来,小米不断强调自己“不是一家硬件厂商”,而是“互联网公司”的定位,其背后的逻辑就是“生态化反”。

卖硬件不赚钱,通过硬件铺设了足够大的规模之后,依靠数据,依靠互联网服务去进行商业盈利,这一直是雷军和小米想走的道路。

从其营收结构来看,一直以来小米的“手机销售”和“IoT设备”都占到了90%以上,很难让人否认这是一家硬件公司。

但从毛利率的结构来看,互联网服务则以不到10%的营收占比,拿到了将近一半的毛利润贡献率,可以说是撑起了利润的半壁江山。

搭建生态,维护一片花园(手机及物联网生态)。通过花园的开放,卖门票(互联网服务)来收获主要利润,这是小米过去一直在做的事,也是其未来仍将坚持的行为。

面对华为,除了起步早以外,小米的唯一优势或许是果断放弃了“智慧城市”“工业”等领域的物联网布局,选择了专精于“IoT家庭场景”。

所谓的生态模式在很多人看来,其实不过就是多年前流行的那一套“羊毛出在狗身上,让猪来买单”的互联网思维的另一个说法。

纵观近二十年来的互联网史,我们可以清晰地得出结论:生态模式可以玩,但在适用场景上必须有足够着足够独特的门槛壁垒。

以陌陌为例,我们都知道这款产品的核心竞争力在于“陌生人社交”,但打开其财报我们可以看到,该企业最大的营收业务来自于“直播”。

同样的,B站,知乎,新浪微博等一大批互联网产品,其核心竞争力都是A(社区经营等),但它们相对应的营收业务则都来自于B(游戏,广告,电商等)。

我们可以管它叫做生态模式,但可以看到的是这种生态模式所面向的领域和人群都非常的窄,且天花板极其有限。

那不妨再来看一看“大生态”。大生态,便需要“大优势”。

迄今为止,大生态真正成功的,有且只有一个,那就是腾讯的熟人社交。

多年以来,无论是QQ还是微信,腾讯都牢牢将网友的熟人社交握在手中,进而获得互联网世界中最高黏性的稳定流量。

社交工具是不赚钱的,但通过这一核心优势,腾讯推出的任何增值服务都有着天然的流量优势,从而不管是哪个领域,打谁都是俯冲。而近些年来腾讯所谓的“赋能”投资伙伴,其实也是依仗着这一生态系统。

而像腾讯这样大的优势,在其他领域中我们暂未发现。即便是强如阿里,在很长的一段时间内似乎凭借着淘宝天猫两大超强平台已然获取了电商领域中的主导权。但一方面电商领域其本身的行业特性(高度重运营,利益群体纠葛复杂),以及行业本身的高速发展(社交电商,内容电商等新模式的层出不穷),都使得没人可以在这一行业内达成足够高的壁垒门槛,纵使阿里也不得不采取更务实的方式。

从这一层面来看,小米所在的手机及硬件行业同电商行业确实有着许多相似之处。同样利益方众多(各大供应商和渠道商),同样行业变数极大(新的技术,新的模式),这些都使得大一统的生态搭建变得极其困难且不现实。

生态是一个好梦,乍一听很高级,但无数次的历史告诉我们,小生态,找到一个细分领域便可以圈地自嗨,但前景有限。

大生态,则需要极其强劲且不可替代的“大优势”,方可达成。

所谓大优势,或许是下一个时代的操作系统,亦或许是底层算法的全面升级。但回头看小米现如今所构建的“护城河”,无论是渠道铺设还是品牌营销,抑或是诸多供应厂家的整合,这些都很难保证随着时间的流逝不发生太大变化,更无法撑起其关于大生态的梦。

正如我们所知道的,上一个做这个梦的人去了美国一去不回。眼下做这个梦的小米,也几乎把所有的精力都花在了硬件比拼上。卖力吆喝,亲拧螺丝,最后也不过赚了些辛苦钱。

想探索更多好玩资本故事,也可关注公众号市界(ID:ishijie2018)