文丨MC勇浩

相互宝用户三个月骤减300万,这是最近网络互助的一股小风波。

回想起相互宝刚刚诞生的2018年底,披着保险的外衣,不到10天席卷用户破千万。若不是后来一纸监管文件,这款产品或许会成为用户规模最大的健康险产品。

相互宝并不是最早出现的网络互助,但却是真正把网络互助拉上互联网保险赛道者。网络互助随之成为2019年保险圈最热的话题,引无数业内外资本垂涎竞逐。

百度、京东、美团、滴滴、苏宁……那时互联网巨头们都有个网络互助的梦,时不时的还会零星出现更劲爆的车险互助的消息。这场互助的火焰异常炙烈。

2019年,网络互助总人数突破2亿人,更有人预计2022年网络互助用户将接近5亿人。

狂欢过后,买单的往往是消费者。参与人数下滑、分摊金额上升、理赔问题、无法律约束下的人性条款问题,“良币年轻人逃离劣币老年人涌入”的尴尬,加之类似百万医疗险但却更便宜的普惠保险产品“惠民保”的广覆盖和健康险貌似的增长瓶颈中,没有监管的网络互助似乎遇到了瓶颈。

1人数骤减、分摊上涨,相互宝再遭质疑

还记得2019年底相互宝公开的那份一周年成绩:用户突破1亿,其中80后占比48%,90后占比31%。

背靠大树蚂蚁,成立不到一年即用户破亿,何其风光。

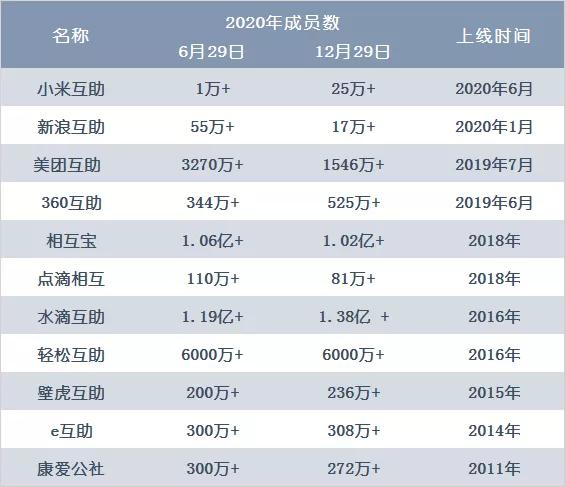

再一年后,相互宝又一次引起了一波关注:三个月用户骤减300万人。

根据相互宝公示分摊数据:9月第一期,分摊人数10552万人,而最近的12月第二期分摊人数为10219万人,减少333万人。

导致用户退出的原因很简单,也是相互宝成立以来饱受争议的话题:分摊金额上涨和理赔不畅。

当年,太多的用户皆因之“0元加入”投身,最初的岁月中即使有人申请救助,月分摊金额不过1元左右。然而今年以来,相互宝每期分摊金额已从每月1元左右涨至每月4-5元。据此计算,每月分摊两期,每年总计分摊额将超过100元。

这注定是相当部分人退出的真实原因。

相互宝另一大诟病则是理赔制度,自上线以来已出现多起疑似“拒赔、理赔难案件”,在各色媒体、自媒体、移动新闻APP中层出不穷,令之倍感压力。甚至,还发生了系列官司。

事后总结,乃意料之中。本就复杂的类健康保障产品,网络推广销售很难说清,注定会有相当部分的消费者为企业的成长交学费。原因,会有多少人知道健康告知、会有多少人认真的浏览健康告知,会有多少人浏览之后可以看明白?皆是疑问。

加之初始阶段口碑式的“0元加入”,加之宽松的健康告知都为上述结果埋下了昨日之因。

“创新”“独特”的陪审团制度,让用户似乎看到了一套弥补没有监管规则的努力,但专业性壁垒甚高的理赔核保,如何要求陪审团的专业程度,如何在感性、理性与规则之间平衡?自然还会滋生问题,这也是网络互助迫切需要一套监管规则的原因。

否则,何以避免中国银保监会打击非法金融活动局之点名?

2网络互助十年路:梦碎两亿时,用户数全面下滑

相互宝遭遇之问题,其实亦是网络互助的通病。

追溯网络互助发迹史,最早是2011年的互保公社,后改名康爱公社。随后2年,e互助、壁虎互助、夸克联盟相继成立,成为最早的互助“老四家”。“网络互助”概念,随之风靡江湖。

那也是互联网保险牌照落地的岁月,互联网保险如火如荼,引来各方势力博弈。相对互联网保险牌照,各路资本巨头调转枪口视网络互助为离保险最近的入口。

一时间,如同当年的“百团大战”、网约车之战和后来的共享单车之战,网络互助成为资本意志下烧钱收割的下一个风口,先后出现300多家网络互助平台,获得持续融资者数十家。

由于网络互助与商业保险之间一直模糊不清的关系,商业模式不明确、用户规模不足、经营资质、违规宣传……及2016年的一纸打击违规宣传及变相或实际经营保险业务行为的《互联网保险风险专项整治工作实施方案》,戳破第一波网络互助泡沫。

随后,大批量网络互助平台停止运营。

2018年末,“相互宝”半年内席卷5000万用户。一年后,其用户量破亿。

互联网的时代、大数据的时代,加上金融领域的诱惑,亿级用户对巨头们的刺激可想而知。

网络互助进入巨头时代,第二波热潮来临。

相互宝业绩的刺激下,滴滴、美团、新浪、小米、百度等互联网巨头们成为第二轮热潮中的新玩家。2019年,全国网络互助参与人数突破2亿。市场还有测算,2022年网络互助用户将接近5亿人。

相互宝用户量减少的同时,2019年底上线“灯火互助”的百度,一年后宣布关闭互助项目。

事实上,随着时间的增长,各平台运营逐渐稳定,分摊次数增加,大部分主流平台都或多或少出现了用户下滑或增速放缓的现象。

网络互助之运营或许远没有看起来那般美好。

3网络互助三重门:逆选择、会员滞涨、宽进严赔

有关网络互助人数下降的原因:表面上看起来是分摊金额越来越高,实质上,即使分摊金额上涨,相比保险产品的价格还是比较便宜,真正难以接受的是随意更改的规则。

这也暴露出网络互助一直存在的各色问题。

第一重门:薅羊毛者反被薅

最早加入网络互助者并非真正了解这一模式,更不具备太多保险知识,有多少是被“0元加入”这种模式吸引加入的?有多少是抱着薅羊毛心里加入的?

早期大量新人尤其是沉溺网络下沉市场的年轻人加入,加之网络互助至少有90天、最多有365天的等待期,这也是早期网络互助分摊金额低的真实原因:新加入者多和多数等待期不理赔,但这是不可持续的。

随着新参与人数增长速度逐渐放缓,等待期人数逐渐减少,申请理赔的人数变多是必然趋势。

有专业人士判断:未来网络互助分摊金额还会持续增长,疾病发生水平也将向人类正常疾病发生水平靠拢,网络互助分摊成本非常有可能增长至与百万医疗等产品接近的价格水平,200-500一年。如果逆选择过大,甚至还会更高。

第二重门:逆选择的极端推演

网络互助最受争议的问题还是逆选择。

早期加入网络互助者多是疾病发生率很低的年轻用户,如80后、90后,这也是网络互助早期分摊金额低的原因之一,也被认为是互助平台的真正财富。

随后,基于用户规模的需求和薅羊毛的心理,更多的人将疾病发生率高的年龄偏大的用户拉入,典型者如父母,甚至身体有恙者。于是乎,申请理赔人数增加、分摊金额增多是必然。这也会导致年轻的健康体们认为自身疾病发生率低,遂选择退出。

相反,本身年纪偏大或者非健康体会继续留在互助计划中。对于本身风险较高的人群,或许已经无法购买商业保险,网络互助反而成为比较好的选择。

最极端的推演,这会否导致互助群体中高风险者聚集得越来越多,分摊金额继续上升,陷入死循环。

第三重门:健康告知的原罪

到底有多少人明白网络互助,知道健康告知,或许是个迷,也是互助平台不愿回首的数字。早期为获取大量客户,健康告知及核保等相对商业保险皆宽松。这纵然优化了用户体验,但也种下了恶因。

由于太多的用户甚至在完全不知情的情况下加入,抑或是把网络互助误认为是“保险”加入,等风险发生,却发现理赔并不像加入那么容易。如没有如实告知、不符合加入条件等,大量理赔纠纷及相关负面报道令之焦头烂额。

加之经营平台在数据支持、风控能力上的不足,随意更改的规则更令专业者吐槽不已,似乎是又一个“健康告知”的前车。

后记:互助再推演 健康险下一站,惠民保会代替相互宝吗?

纵然网络互助存在这样、那样的问题,但仍然成为了不少人的一份保障选择,尤其是在经济欠发达的下沉市场,颇受欠缺保险知识、拥有保障刚需者的青睐。更通俗一些,这是一群传统商业保险无法覆盖者。

如今,健康险之大发展各色创新的层出不穷,也有观点认为:类似网络互助的健康保障类产品还有非常大的空间,事实真的如此吗?

网络互助风靡前,保险行业的爆款产品是百万医疗,几百块的保费,上百万的保额,成为健康险黑马。一时间,几乎所有公司都纷纷效仿,覆盖用户达亿级。

再如今年以来的惠民保产品,几乎盖过了网络互助的风头,成为2020年最火爆的健康险产品。观之低至几十元的价格、百万以上的保障、政府的背书,且还融入带病体……这似乎又与互助市场重合。

不知道这一切是不是都源于行业对于高速增长的健康险的过分期待,最新数据显示,前11月健康险保费增速16%,相比较前两年动辄20%、30%、40%已经明显放缓。

这意味健康险市场、尤其是当前形态下的健康险市场没有那么大,下沉市场对于健康保障的消费价格需求极为敏感。

风头不再、用户下滑,连蚂蚁集团上市中都透露可能出清相互宝的讯号,加之一直呼之欲出的相关监管规定迟迟未到,网络互助似乎并不如想象中美丽。

全民范畴、一城一特色、有望打通医保的惠民保险会否取代网络互助?惠民保又会否是健康险市场的未来?

这值得思考。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4001102288 欢迎批评指正

All Rights Reserved 新浪公司 版权所有