文/黄海峰的通信生活

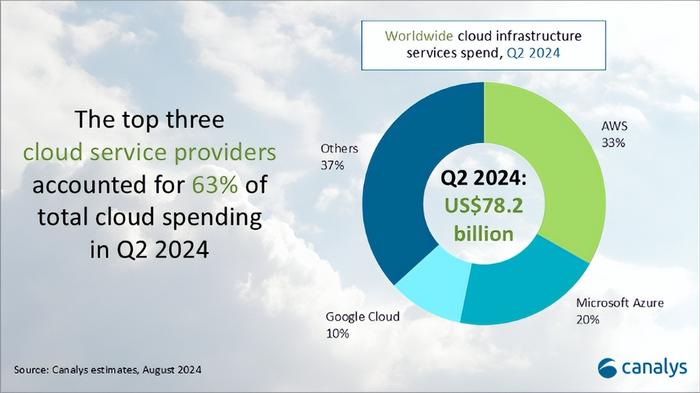

近日,Canalys公布2024年第二季度 全球云基础设施服务支出数据,全球云基础设施服务支出达782亿美元,同比增长19%。Canalys进一步指出,虽然企业的IT预算已恢复增长,但支出大部分投向AI相关领域。

其中,全球前三大云运营商AWS、微软Azure和谷歌云在第二季度同比增长达到24%,更占全球云基础设施服务总支出的63%。

全球三大云服务商具体数据如下:

AWS:

2024年第二季度,AWS市场份额达到33%,相比2023年第二季度的30%,市场份额同比增长10%。2024年第二季度,AWS在全球云基础设施市场收入为258.06亿美元( 1847.60亿人民币),相比2023年第二季度的217.2亿美元,收入同比增长18.8%。

Canalys指出,AWS非常重视在其合作伙伴生态系统中集成和开发人工智能。比如,2024年6月,该公司宣布承诺向其生成式人工智能加速器计划投资2.3亿美元。

Azure:

2024年第二季度,Azure市场份额为20%,相比2023年第二季度的18%,市场份额同比增长11.11%。2024年第二季度,Azure在全球云基础设施市场收入为156.4亿美元( 1118.38亿人民币),相比2023年第二季度的130.32亿美元,收入同比增长20%。

人工智能服务在Azure收入中的占比从第一季度是7%,增长至第二季度是8%。此外,微软还发布或升级了包括大语言型号GPT-4o mini和小语言型号Phi-3 Vision等多个产品。

谷歌:

2024年第二季度,谷歌市场份额为10%,相比2023年第二季度的9%,市场份额同比增长11.11%。2024年第二季度,谷歌在全球云基础设施市场收入为70.38亿美元(503.2亿元人民币),相比2023年第二季度的65.16亿美元,收入同比增长8%。

Canalys表示,截至2024年6月30日,谷歌云的人工智能基础设施和生成式人工智能解决方案,如Vertex AI、Gemini for Workspace 和 Gemini for Google Cloud,已经创造了数十亿美元的收入,并被超过 200 万开发人员使用。

点评:

一方面,随着人工智能等技术的迅猛发展,全球云基础设施市场正经历着前所未有的加速增长。在这一大背景下,中国云市场也迎来了加速增长的黄金周期。据中国信息通信研究院的权威预测,到2027年,中国云计算市场规模有望突破2.1万亿元大关,这一数字不仅彰显了市场的蓬勃活力,也预示着云计算行业在中国经济中的重要地位将进一步提升。

高速增长的背后,AI原生云技术作为一股不可忽视的力量,正在推动云计算市场迈向新一轮的增长高峰。这一技术的崛起,不仅为云计算带来了前所未有的智能化变革,也为各行各业提供了更为强大、高效的数字化解决方案。

其次,在中国云基础设施市场中,头部企业已实现了市场地位的稳固。阿里云、华为云、腾讯云等国内领先的云服务提供商,凭借其在技术创新和全球化布局方面的卓越表现,成功占据了市场的领先地位。这些企业不仅在国内市场深耕细作,更在全球市场中积极拓展,展现出了中国云服务的强大实力和无限潜力。

最后,尽管中国云服务厂商的市场份额在持续增长,但在国际市场中,它们仍面临着来自AWS、微软Azure和谷歌云等强大竞争对手的挑战。从Canalys最新公布的数据来看,这条赶超之路并不平坦。从2022年到2024年第二季度的数据变化中,我们可以清晰地看到,AWS、微软Azure和谷歌云在全球云市场的份额持续增长,而其他云厂商的市场份额则出现了下滑。这一趋势无疑给中国云服务厂商在国际市场的拓展带来了更大的压力和挑战。

因此,中国云服务厂商在巩固国内市场地位的同时,更需要加大在国际市场的投入和布局,提升自身的技术实力和品牌影响力。只有这样,才能在全球云市场的激烈竞争中脱颖而出,实现对国际领先云服务厂商的赶超。