最近几天,上海人没少向北京朋友传授抢购经验,广为流传的囤货清单除了“万物皆可换”的肥宅快乐水,比较有意思的就算预制菜了。

有人觉得这是2003年电商之后的又一个“因祸得福”,预制菜早就完成了市场培育和产业准备,疫情似乎就是最后的催化剂。

前不久成立的中国预制菜产业联盟,陆正耀的舌尖科技作为渠道平台代表出席,旗下落地的“舌尖英雄”门店更是不断在各大城市登场。

陆是老派的闽系商人,很江湖,不认命,错过了BAT那波创业潮,就想用高门槛的重模式反杀互联网青年军,最好还能成为商学院的新案例,从神州租车到瑞幸,从趣巴渝到现在的舌尖英雄,一脉相承。

这种陆氏DNA决定了“舌尖英雄”的发展战略,只要光顾他们的实体店,你就会发现全是神州系的老套路。

一、先控制用户触点,再整合供应链。

当年做神州租车,陆正耀就不信任携程之类的OTA,凡事亲历亲为,以开店为乐,以用户为禁脔,几乎是本能的排斥渠道,“舌尖英雄”也是到店、到家两个场景一把抓。

用户到了门店,仍然被指导app下单,说明周边自提不是主推业务,基本逻辑还是巩固线上复购,再通过会员体系塞进更多高利润单品。

门店50平米左右,装潢尚可,干净卫生,门头暖色调,舒服却不显眼,至于消费体验基本谈不到,门店类似于冷启动的拓展渠道,一次到店等同于一个CPA,虽然有转化,成本还是偏高。

地推任务交给了分众传媒,江南春早在陆正耀的神州系时代就是营销合作的老搭档,给的折扣相当可观,这次还是当仁不让。

为了快速扩张,“舌尖英雄”启动了加盟,每个加盟商需要缴纳1万元意向金、2万元品牌管理费和3万元品牌保证金(合作结束退还),据说有意者超过6000家。

“舌尖英雄”有一些供应链掌控的营销话术,实际操作还是找大厂代工,而且以目前采购量,对供应链的话语权聊胜于无。

二、产品有性价比,烧钱不逊于瑞幸。

“舌尖英雄”把产品分为即烹菜、即热菜等几类,SKU总计100多种左右,其中真正的“即烹菜”不多,其他都是“即热菜”,但与传统半成品相比,渠道和品牌只会更弱势。

沿袭了神州专车和瑞幸咖啡的大手笔补贴风格,“舌尖英雄”菜量大致在180-300克之间,基本是一人份,不算包装的话,“干货”其实不如堂食餐饮,但胜在口味标准,各种活动满天飞,宫保鸡丁只要9.9元,新店开张还有鸡蛋或果汁等赠品。

中国堂食餐饮的净利率普遍较低,初创期的“舌尖英雄”更是可想而知,虽然两轮融资拿了16亿,但除非快速扩张,补贴恐怕难以为继。

三、口味随大流,有创意也鸡肋。

预制菜解决了中餐食材和味道不标准的问题,肉包保质一年倒是满足疫情期间的囤货需求,短板是配菜,根菜和菌类还好,叶菜随季节变化,损耗率高,农业部有个测算,我国蔬菜产后损失率在20%-25%之间,加之各地推动“净菜”上市,预包装的人为损耗也不少。

从门店的实际配置来看,“舌尖英雄”目前不具备净菜的加工和流转条件,品种少,员工操作既粗糙又不熟练。

“舌尖英雄”的菜品基本是大陆货,口味中庸,满足预期,对于主流家庭而言,无功无过显然比创造惊喜重要,参考我国平均每户2.62人,一家人叫上几个肉菜确实不算贵,也能填饱肚子,但说是解馋或打牙祭都相当勉强。

而且“舌尖英雄”的目标和手段是不匹配的。

一方面,预制菜是规模化生意,关键密码在于掌控供应链话语权,所以SKU必须是久经考验的“老面孔”,但宫保鸡丁、水煮牛肉真能撑起一个行业吗?

另一方面,讲究“色香味”的中餐严重依赖堂食的摆盘和造型,预制菜谈不到卖相,无法刺激味蕾,用短视频引流,烹饪环节又抬高了用户门槛,这就注定难以打造爆款。

所有肉眼可见的利好都在纸面数据和政策层面。

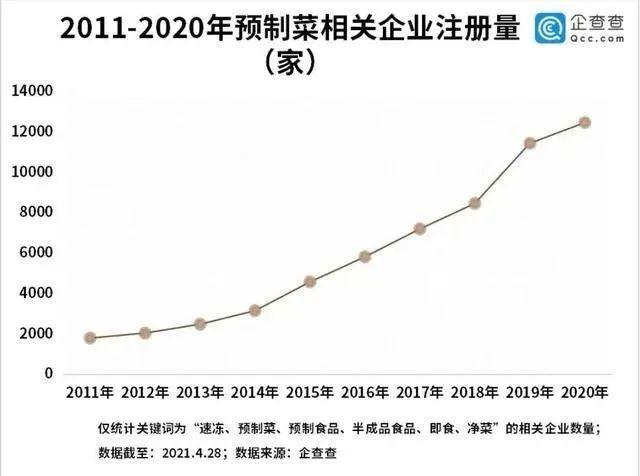

在资本市场,预制菜题材不管是即食、即热、即烹、即配,大多表现优异,光是2020年新增企业就达1.25万家,号称预制菜第一股的“味知香”经历了暴涨暴跌,仍不失这波行情的受益者。

2022年1月发改委发布了《关于做好近期促进消费工作的通知》,“鼓励制售半成品和净菜上市”,连堂食最发达、自诩美食之乡的广东也发布了《加快推进广东预制菜产业高质量发展十条措施》,甚至号召视预制菜为天敌的“粤菜星级名厨”参与开发推广预制菜品,这力度也是没谁了。

尤其产业链非常成熟,给人感觉暴发就是水到渠成。

中国连锁餐饮覆盖率只有18%,这给了擅长标准化的预制菜机会;上游食材产能齐全,每个领域都有龙头企业,比如农牧水产有国联、龙大等等;线下渠道层次分明,平价卖场、仓储会员、精品超市、社区便利店各据一方;全国冷藏车28.7万辆,年复合增长率25%。

只有终端市场还没有出现顶级品牌,“舌尖英雄”就是看准了这个机会。

但巴菲特也说过,生意就是“别人恐惧我贪婪,别人贪婪我恐惧”,预制菜被所有人看好,这本身就是风险,号称“3个月开出6000家店面”的“舌尖英雄”应该是冷暖自知。

预制菜至少在四个关键层面尚不能逻辑自恰。

产业:预制菜从来都是渠道牵引,不是消费驱动!

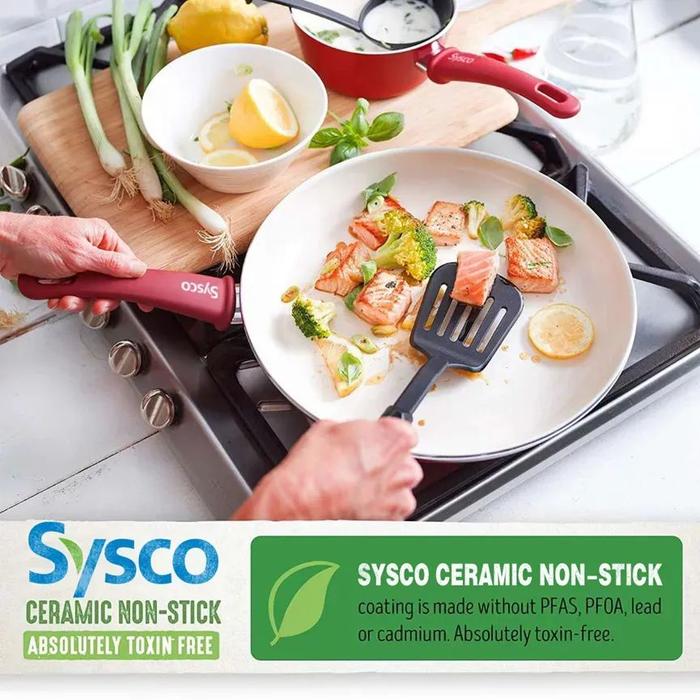

预制菜始祖SYSCO就是给医院、学校等机构送餐起家,预包装食品风潮是超市带动的,在便利店塞进零食甜品和方便熟食,成就了711,更别说精品超市和社区团购了。

整个速食行业过去一直是到店场景反推产业进化,味知香和舌尖英雄渴望完成to b到to c的转变,通过渠道自有化封闭复购,用闭环巩固利润。

这就是不同立场的利益搏奕,与消费需求扯不上关系,试问除了静态管理期间,外卖不畅,堂食受限,便利店关门,预制菜有多大的吸引力?

预制菜的基因仍然有断点:

1、不是开袋即食,需要全套厨房设备。

肉包+料包+配菜的组合,烹饪是必要环节,需要一定下厨经验,对懒宅并不友好,虽然扫码有视频教学,不少细节还需自行摸索。

2、口味预设,消磨下厨的乐趣。

肉包需要解冻,想吃就吃并不现实,料包决定了口味,下厨者对整个烹饪过程的参与度很高,但成就感很低,几乎体验不到做饭的乐趣。

3、饭后打理考验夫妻关系。

做饭一时爽,饭后火葬场,美国“当代家庭委员会”有项研究指出,谁洗碗是所有家务矛盾中最亟待解决的,大多数中国家庭也一样。

家务宅也会被洗碗劝退,只图省时、省事、省力的话,炒菜机器人+洗碗机的组合不香吗?天猫、京东还包邮呢,亲。

业态:终端效率无法PK友商,模式面临再进化!

从味知香到舌尖英雄,都是一边覆盖商圈,渗透社区,一边巩固线上消费惯性,但比起其他友商,门店功能单一,app无法入口化,业态灵活度和扩展性都不够。

没有足够的SKU,尤其是不做零食和甜品,利润上不去,成本下不来,但塞的单品过多,能写进融资PPT的独特性就会稀释,功能也与便利店甚至超市趋同,主营火锅周边食材的“锅圈食汇”,门店就像是一个五脏俱全的超市。

任何生意都有小富即安或打破边界的纠结,C端预制菜最大的问题在于,用门店和app封闭了渠道和用户,但现有品类撑不起规模化,常规单品的复购率有限,只靠打折换来的尝鲜族,反向控制上游供应链遥遥无期。

在一二线城市,便利店早已下沉社区,北京甚至推动生鲜进地铁,4号线公益西桥站就有个“鲜e家”,品类外延完全覆盖预制菜。

产品:可以没有爆款,不能没有走量单品。

预制菜在美国和中国有截然不同的爆款逻辑,美国SYSCO一直是拼研发的,200多位主厨都受过高等教育,还有四星或五星级酒店10年以上主理经验。

厨师职位被定义成摆盘专员、研发工程师、菜系主管、创新及战略分析师等等,完全营销化了,对每道菜都有详细盈利和销售图表。

相比之下,味知香去年招股书披露研发人员只有4名,占员工总数的0.97%,“舌尖英雄”让刘仪伟当首席产品官,号称在10个大区搭建了上百人的产品团队,但反映到产品层面还是熟面孔,没有值得一提的新品。

SYSCO的利润主要来自小包装牛肉、高端牛排和海鲜等,价格不菲,粘性很高,反观中国预制菜,销量达到10亿级别的单品只有两个:分别是小酥肉和梅菜扣肉。

味知香的财报显示,菜品均价在25-35元左右,毛利率基本就是街头大排档的水平,这严重制约了预制菜品牌的研发能力。

现阶段,预制菜的KPI还是提高成熟菜品的性价比,而不能像网红甜品店那样只靠内啡肽和多巴胺就有幸福感,正餐的流量变现要复杂得多。

受众:谁在尝鲜,谁会复购?

首先要排除的是晒图党,他们作为媒介远比种子用户更合格,羊毛党也不是任何生意的基石,疫情已经消灭了所有不计成本的现金流商业模式。

尝鲜族或厨房小白很容易被劝退,因为像“炸至金黄”之类无法量化的表述,简直就是天坑,何况外卖和便利店很多,更别说花样翻新的泡面神器了,至不济还有自嗨锅,都比亲自动手的预制菜方便。

至于喜欢做饭的厨房达人,根本不会满足于炒几个固定口味的宫保鸡丁或糖醋里脊,那样既无趣,也缺乏挑战性。

有可能成为重度用户的是两类人。

1、味蕾平庸的“食肉动物”。

不懂也不愿在挑选食材上花时间,对安全卫生却有一定要求,以肉为主的预制菜是不错选择。

2、口味中庸的大家庭。

上有老、下有小,每天为三餐发愁,预制菜可谓福音,前提是品种足够。

后疫情时代,食材的预包装、初加工、熟食化是趋势,兼顾口味、方便、卫生是潮流,去年盒马工坊半数SKU都是预制菜,另一半是熟食卤菜、火锅周边和零食甜品。

“舌尖英雄”们作为后起之秀,一边要争取上游供应链的议价权,一边想绕过渠道打透终端需求,两个任务都是难度爆表。

更要命的是,对于沐浴着互联网免费阳光的这代创业者和消费者来说,如今再不是我们熟悉的那个商业环境了。