重塑联华在中国零售业的规模位置,对已经连续五年亏损的联华超市来说,是条漫漫长路。

但扭亏为盈——让联华回到盈利性增长通道,日渐在望。

剔除香港16号租赁准则影响,联华超市2019年亏损1.52亿元,实则是在继续减亏的通道上——2019年同比2018年减亏了约6700万元。

同样,剔除租赁准则影响,联华超市今年一季度净利润是6790万元,同比去年一季度的5150万元利润,大约增加了1650万元。

也就是说,剔除新租赁准则对经营业绩的影响,无论是去年全年业绩,还是今年一季度业绩,联华超市同比都是增长的。

但是,分摊到联华超市——有3352家门店的规模性零售商来看,增加的这点营收和利润,又相形见微。职业高管团队进驻两年多的改革,成绩单似乎没那么惊喜。

《零售研学社》认为,“三年扭亏为盈”的目标要不落空,联华超市唯有“标超”改革快马加鞭。

01

标超

2019年是联华超市过去六年以来连续第二年实现营收正增长。

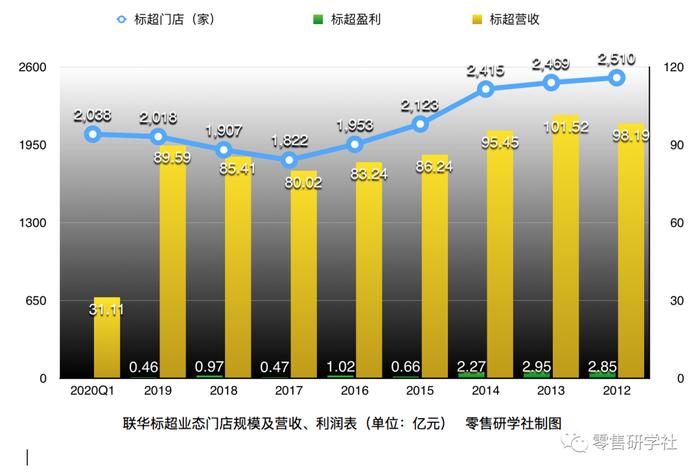

联华超市2019年营收285.59亿元,同比上年增长1.9%。但营收增长,可能主要还是门店外扩带来的(2019年新开了7家大卖场,250家标超,48家便利店),反映内生性增长的相关数据——同店销售、毛利率、综合收益率等,跟上年基本持平。

分业态来看,联华的大卖场同店销售同比下降约0.3%,便利店业态下降约1.4%。只有标超业态同比增长约1.8%。而2018年,联华的大卖场同店销售还是同比上升了1.74%。说明大卖场业态的调整改造并未彻底,经营仍处于波动中。

业态的“顶层设计”上,联华超市高管团队的思路也是“重标超、弃便利、稳大卖场”。

从门店规模和营收来看,联华快客便利店在走下坡路,大卖场则长期面临客流销售下跌的转型挑战。

标超却是联华的机会所在。

一方面,联华超市有标超的DNA。在国内,联华可能是国内最早做社区生鲜超市的。2019年,联华标超2018家,有了网点规模基础。

另一方面,标超业态,也叫中型超市,是未来方向。城市商圈小型化趋势、人力成本、消费习惯变化等因素,中小型超市尤其是生鲜食品中小型超市,愈发显出便利性和顾客黏性价值。

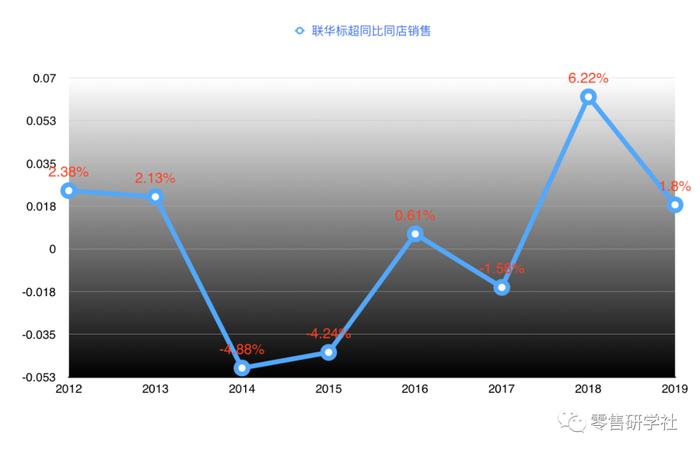

衡量门店经营能力的指标——联华标超的同店销售,在过去两年持续了较大幅度的正增长。对比便利店的持续亏损,大卖场同店销售下滑,标超是“一枝独秀”。

要指出的是,联华超市直营和加盟的结构,多年未变——即标超以松散加盟为主,加盟店数是直营店的两倍左右。

加盟店多,直接导致两个问题。

一、店效差。

联华超市的标超加盟是松散型加盟。所谓的松散型加盟,是指联华超市无法管控到加盟店的经营,甚至无法管控到加盟店的进货比重。有些可能仅仅是“挂牌”,交一些商誉使用费和品牌管理费。

松散型加盟店,给联华贡献的营收和利润都是受限的。联华做标超运营改进或市场活动,可能也无法统筹到加盟店。

松散型加盟为主的标超结构,是联华标超大而不强、连而不锁的关键所在。经营都无法管控,怎么能盘活业绩呢?能看到联华过去两年标超门店新增数字不小,但营收却原地踏步。剔除香港新租赁准则影响,联华标超分部2019年经营盈利4552.4万元。但对比2018年下滑了5100万元。

因为加盟店占到2/3的比例,导致联华标超平均单店年销售仅在三四百万元。坪效低到不及同业的十分之一。

二、门店经营缺乏稳定性,波动大。

加盟店主基本上是短期利益驱动,门店能赚钱,加盟合约就继续签下去。一旦不赚钱,加盟商便不再合作。因此,联华标超每年门店的开开关关都维持在高位数。关店很多。每年开一批店,同时会关掉一半以上的门店。

02

机会

职业经理人团队进驻后,联华标超直营店有较平稳的增长。尤其是2019年,标超新开店数历史最高,直营标超连续两年净增五六十家店。

标超对联华超市公司营业额贡献占比也达到历史最高值(2019年标超营收占比达34.6%)。

通过供应链提升,标超加盟商从联华的进货在过去两年也有比较明显的变化。

但因为松散型加盟比重过大,很难量化经营能持续优化的空间未来有多大。

因为联华标超2/3的门店是松散型加盟,而决定标超业绩提升核心的生鲜化改革还远不能谈到加盟店铺来。

好在联华开始试水标超的紧密型加盟——即加盟店百分之百地从联华进货。

从联华目前新开的15家紧密型加盟标超来看,其销量是原来松散型加盟店的4.5倍,单店对联华利润的贡献提升了40%。80%的门店出现了好的效果。对于加盟商来说,紧密型加盟店则基本有20%-30%的销售提升。

但联华在试水和打磨的紧密型加盟标超模式,还没有涉足生鲜品类的经营。

供应链生鲜要大批量复制,必须在社区生鲜标超的模版定型、及供应链整合完成后。

联华的社区生鲜超市有一条加盟商离不开的供应链,1000多家松散型加盟标超才可能愿意进行生鲜品类的大批量快速覆盖、叠加。

另一个问题在于,联华超市过多依赖浙江联华华商的区域优势,使得业绩承压。要改观,唯有推动标超的改革全面铺开。

分地区来看,联华华商2017年、2018年、2019年的营收分别是127亿元、128.22亿元、132.56亿元,净利分别是4.06亿元、4.3亿元、4.17亿元。一个浙江公司526家门店,贡献了联华超市近半的营收,及和母公司业绩完全倒挂的盈利。

除开上海和浙江地区,联华超市在其他区域相对业绩可控的就是标超。

广西2019年高单位数的增长,在于标超在柳州密度不错。安徽2019年结束六七年零开店的历史,源于标超重启了布局,安徽新开了8家标超。即使是亏损门店较多、扭亏挑战最大的江苏公司,因大卖场网点分布较散,江苏联华供应链本身较弱的现实,使得可能的突破口还是在标超。联华江苏的标超主要集中在苏州,如果密度能持续加大,或许还有业绩翻身的机会。

而上海地区,对比浙江来看,标超门店实则净增量不大。从2012年以来,上海地区标超连续六年门店数下滑,直至2019年上海地区标超仅净增11家门店。对比浙江区域成了标超增长的主要支撑。2018年浙江新增标超49家,2019年新增标超21家。

按上海的规模来说,社区标超的市场是非常大的。但由于整个小业态复制还处于较烧钱的探索阶段,整个行业都还没有盈利的解决方案,联华也不能做激进扩张。联华的投资选择是可盈利的轻成本复制。

基于此,上海地区的标超可能的机会在存量改造、生鲜化提升。上海400家直营标超有80%的门店已经有生鲜。其它门店开始有一些水果等少量生鲜商品,整体标超生鲜铺货陆续都在日程上。

按年报披露,自2018年起,联华标超已完成社区生鲜超市转型门店近百家,销售收入连续两年实现两位数增长。

而以上海模式为样本,浙江、江苏、安徽、广西等地的直营标超,开始打磨和推进标超生鲜经营。

实际上,标超生鲜化改造其实在业绩上已有例证。今年一季度,标超增速明显。营收同比上年增长4.42亿元,同比增长16.55%。同店销售有两位数增长。尤其是直营标超在正增长。

03

到家

按照联华高管团队的介绍,之前的减亏完全靠控制成本。

控制成本,是“节流”。要扭亏为盈,比“节流”更重要的是需要“开源”。

基于标超来做到家业务,是联华“开源”的更好机会。

第一是标超有较好的线下位置和网点规模。

在上海市,联华直营标超有400家,大部分都加载了生鲜品类经营。加上加盟店,网点则大概有1200家。利用线下网点密度优势,联华能提升线上到家履单效率。

标超、社区生鲜超市,瞄准的是“800米生活圈”的覆盖,基于消费者对于到家时效的需求,标超在到家业务的履约成本、配送半径上可能是最经济的网点。在提升到家配送效率和降低履单成本上,在上海,包括杭州,联华都能有低成本复制的预期。

在上海,联华的大卖场和标超门店全部已上线到家业务。1944家的网点密度,意味着可能在800米、一公里之内就有两家联华的网点。对手在上海有如此高的网点密度,目前还很少见。

第二、背倚百联集团——2016年开始搭建线上平台i百联,百联到家已是联华线上的主要流量入口。截至2019年底,i百联贡献了80%左右线上到家业务。第三方平台占比20%左右。

例如,疫情期间,联华超市线上订单单量大概增长1.5倍,销售额增长2.5倍。其中,疫情最严重的2月份,联华线上自有平台订单量大概是去年的7倍。

疫情期间,联华标超业态同店销售增长基本超过了两位数。这其中有疫情因素叠加,也有线上到家业务爆发的贡献。

基于标超做到家,联华可轻资产运作,只需专注在店仓结合、线上配送半径、时间、效率等做专业拓深。

基于标超生鲜“引流”,通过日配、冷冻奶、休闲食品、南北干货、调味品去平衡生鲜相对低的毛利率,联华的社区生鲜超市的生意就有机会变成一个可持续增长、可复制的“赚钱的生鲜”模式。

不过,疫情期间线上订单的爆发,也暴露联华的一些短板——除了系统化和数字化运营上的不足,突出的是线上生鲜部分的薄弱。

线上生鲜要做好,必需两个核心支撑:一是系统的贯通,线上线下要一盘货;一是生鲜的标准化。

做线上,生鲜一定要标准化。如果生鲜不够标准化,会影响整个生鲜到家品类的售卖效率和顾客体验。

对联华来说,这两部分都还在初期。联华生鲜的基本功,即生鲜品类经营能力、供应链打造还在持续提升过程中。

但整体来讲,2019年联华线上生鲜占比同比2018年已有提高。在2019一季度,联华生鲜在线上销售可能只有6%左右的占比。到2020一季度,疫情因素叠加,联华线上生鲜占比达到了20%。

值得一提的是,生鲜的引流、黏性,带动了联华到家业务的整体拉升。

以上海为例,联华线上到家的占比,在2018年大卖场线上到家占比3%左右。标超占比约2%。到2019年底,大卖场的到家占比大概达到了8%。

联华超市现在大卖场和标超的到家业务表现有差异,在于大卖场品类较标超丰富,客单更高,对于系统和品类标准化的依赖度就会相对放弱。但占比也说明标超到家业务的待掘潜力很大。

按照联华超市总经理徐涛的披露,今年联华还会从四方面推进线上线下联动。

1、开始50家数字化门店的试点、改造。数字化门店主要集中在标超,线上线下打通、营促销打通。

2、打造出联华特色的“晚餐消费场景”。

3、加大跟生鲜、个人洗护、家庭护理、休闲食品等大品牌供应商的线上联动合作。比如宝洁、联合利华、玛氏、庄臣、纽仕兰、光明等品牌供应商加持线上,以此给消费者更多品类选择。

4、线上推动会员占比。目前,联华会员(百联通会员)占比接近40%。

联华估计今年卖场到家业务销售占比会超过10%,标超到家业务有望超过7%的占比。标超到家去年是5%的占比,到今年4月初已经达到6%。

04

变革

联华超市眼下的问题是方向清晰,推进速度还要提升。

当下联华有两个制约因素:一个是组织架构、激励机制;一个是关于数字化运营的推进。

2017年9月,联华超市引进市场化管理团队。改革重心就是围绕标超业态强化、大卖场转型、便利店减亏的策略在推进。至2020年,联华策略保持了一致性。

两年多来,联华组织机制变革在持续深化。

2018年,联华管理“班子”已经契约化了。2019年,联华对三级业态分区域公司——安徽、江苏、广西、河南等,在业态公司的安置方面进一步打开了激励机制。在业态分区域公司,绩效薪接近市场收入水平,管理层开始实行“多劳多得”、收入差异区分的企业文化。

而最新的动作是,去年下半年联华继续梳理了组织框架,组织架构开始实行前、中、后台模式。

前台——卖场集群+超市集群+“战区”(浙江、广西、河南)。

中台——市场营销中心+物流中心+数据分析中心。

后台——人事+财务+战略和创新业态孵化中心。

联华的“前台”,设置卖场集群和超市集群,是把营运和采购重置在“第一线”。在“一线”,设置了两个辅助部门——杂百事业部和生鲜事业部。显露联华要专业化推进和放大生鲜标超业态。

而类似永辉超市的“战区”制,前台给了浙江、河南、广西等三个“战区”,相对比较独立的自主性。

“集群”打造专业能力,“战区”给予自主性。

上海和浙江地区,是联华供应链相对强的区域。基于前中后台模式,联华会集中宝洁、联合利华、庄臣等大概40家左右的全国策略性供应商的全国集采,浙江、上海联动。对于生鲜大单品,也会浙江和上海联动,同时供应链共享、赋能其他区域。

中台、后台则赋能和支撑前线的作战,实现快速运营,提升联华组织效率。比如,联华在2020年将提速自建物流效率的整合,而加速物流效率提升能对标超业态布局有更好的支撑。

不过,纵使战术、策略都无误,联华超市的标超改革也需要提速。因为,市场留给联华的时间不多了。