作者 | 谢芸子

编辑 | 郑怀舟

不出意料,安踏体育向市场交出了一份“相对优秀”的答卷。

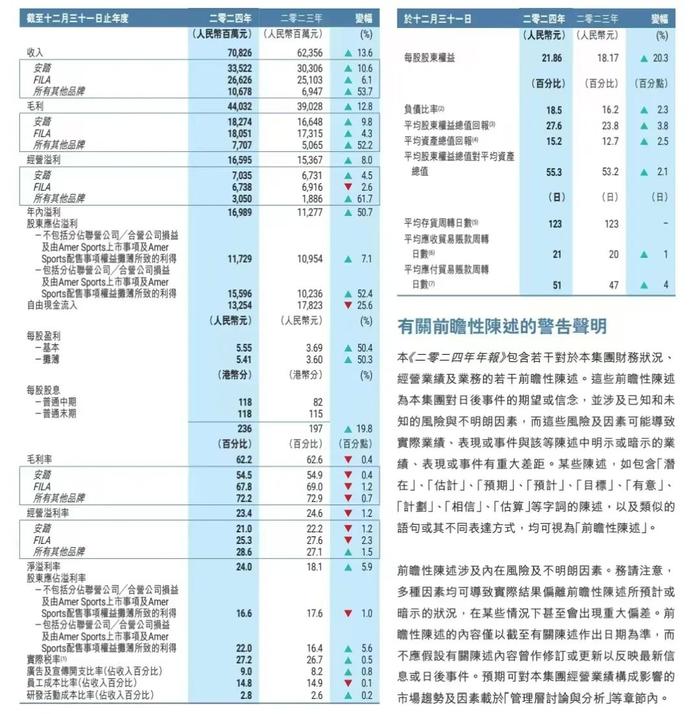

3月19日,安踏体育发布2024年财报,集团实现营收708.26亿元,同比增长13.6%。经营利润为165.95亿元,较上年同期增长8%。

其中,安踏主品牌营收335.22亿元,同比增长10.6%,经营利润70.35亿元,同比增长4.5%。另一边的FILA,实现营收266.26亿元,同比增长6.1%,经营利润67.38亿元,同比下降2.6%。

不久前,亚玛芬体育也发布了2024年财报,该集团在去年实现营收51.83亿美元(约合人民币377.52亿元)。两大集团总收入叠加后,全年营收达到1085.78亿 元。这也意味着,“安踏系”是继耐克、阿迪之后,全球第三家年营收达到千亿规模的体育用品集团。

图片截自安踏体育财报

图片截自安踏体育财报“过去五年,消费行业绝大部分都是存量竞争,运动品牌算是不确定当中比较确定的。去年我们(安踏集团)加上亚玛芬集团,双轮驱动,取得了历史上最好的业绩。”

财报会上,安踏集团董事局主席、亚玛芬集团董事会主席丁世忠对去年的业绩表示肯定,他甚至还和投资者开起了玩笑,“我觉得安踏的管理层很优秀,但今天的股价似乎不给力。”

安踏财报公布后,其股价连续两天下挫,累积跌幅超过8%。市场的忧虑或许在于,安踏集团的整体盈利能力有所下降。

报告期内,安踏体育的整体毛利率达到62.2%,同比下降0.4个百分点。经营溢利率为23.4%,较上一年度下滑了1.2个百分点。

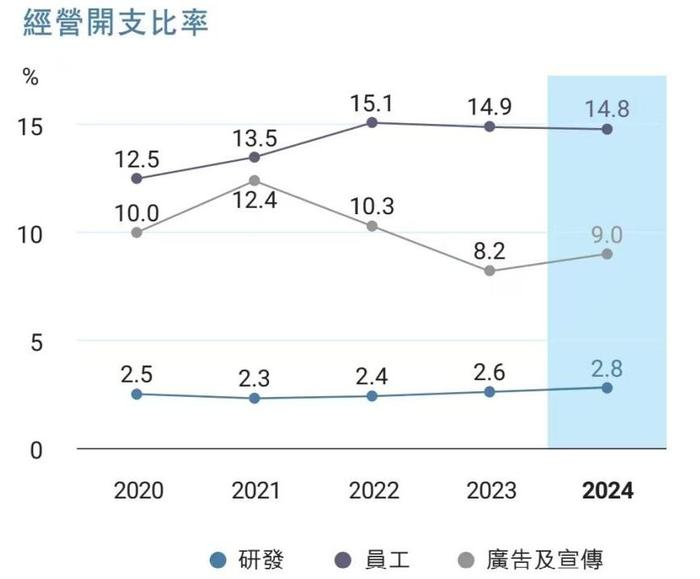

对此,安踏集团首席财务官毕明伟回应称,毛利率与经营利润率的下降,与品牌电商业务占比上升,以及集团加大对品牌渠道、商品和研发创新投入,致使成本上升有关。此外,也因为2024是体育大年,集团在广宣的开支也同比上升了0.8个百分点。

安踏财报显示,报告期内,其电商业务整体营收同比增长20.7%;创新研发方面,安踏集团整体投入约20亿元,同比增长20%。

图片截自安踏体育财报

图片截自安踏体育财报从安踏到“超级安踏”

一个明显的趋势是,在消费分级的大背景下,定位“大众体育”的主品牌安踏,增长势头已然超过曾经的“现金奶牛”FILA。

财报数据显示,近三年以来,安踏主品牌的市场增速皆在10%以上。关键之道创始人张庆认为,在当前的市场环境下,安踏主品牌能保持连续增长已实属不易。

回顾安踏主品牌“不断向上”的过程,其对科技创新的持续投入,直面消费者的渠道转型是关键。

2020年8月,安踏公告称,要将35%的门店(约3500家)从原本的经销商分销模式,转为直面消费者的直营模式。次年9月,安踏正式推出中底创新技术“氮科技”。通过技术创新和渠道的不断优化,安踏的产品单价也有一定提升,这也标志着安踏的“品牌向上”初见成效。

2023年1月,徐阳出任安踏主品牌CEO,又提出了“大众定位,专业突破、品牌向上”的新定位。同年,安踏签约NBA球星欧文,随即推出了欧文联名球鞋等高端产品。

此前接受媒体采访时,徐阳曾表示,安踏品牌定位大众市场,是做“货”,要保证货品的丰富性和性价比,但聚焦大众市场不等于做低价产品。

2024年,安踏进一步优化了产品组合,主推慢跑、户外冲锋衣等高性价比的IP产品。去年6月,基于自研科技安踏膜、PG7中底缓震技术,安踏推出了专门针对慢跑场景的PG7跑鞋。

财报会上,丁世忠也特别提及,“我们的超性能跑鞋PG7,去年销售出200万件以上,我觉得今年单款就能突破500万件,让消费者用299元、399元的价格,就能买到其他品牌价格更高的产品。”

线下渠道方面,安踏主品牌也尝试了更多店型,将线下门店划分为竞技场级(Arena)、殿堂级(Palace)、精英级(Elite)、标准级(AES)与基础级特色小店(AS)五个等级,从而覆盖不同的消费群体。

在此基础上,“安踏冠军”店全面转向户外,还特别开设了综合性品牌集合店“超级安踏”,以及聚焦中高端潮鞋的SNEAKERVERSE(SV安踏作品集)。

据介绍,超级安踏像是一个“运动版的优衣库”,主打性价比,重点覆盖二、三线城市的核心商圈,能为广大消费者提供全品类、全季节和全年龄段的产品,以及自助式的购物体验。

“安踏非常注重DTC,由此落实在终端店铺的呈现方式上,必然会不断探索和尝试新店型。”张庆认为,“关键在于,安踏要以什么样的产品及场景体验,吸引什么样的消费群体,这是一个不断试错、寻找适配度的过程。”

超级安踏门店,图片来自网络

超级安踏门店,图片来自网络FILA将迎来重大改变?

反观另一边的FILA。过去十年间,这个定位时尚运动、主打中高端人群的意大利品牌,一度占据了安踏体育营收的过半江山,同时维持了稳定、接近70%的超高利润率。

然而,在经历疫情的“黑天鹅事件”后,全球体育用品行业进入分化阶段。品牌势能更高、主打高端户外的亚玛芬体育、聚焦中产女性的瑜伽品牌LuLulemon,以及新锐跑鞋品牌On昂跑飞速发展。

与之相对应的,是传统体育用品集团普遍进入调整期。

2022年,FILA营收同比降低1.4%,毛利和经营利润分别同比下降7.2%和19.4%。稳住基本盘后,FILA提出要聚焦网球、高尔夫、跑步等“菁英运动”。2023年,FILA营收恢复增长,也重新回到门店扩张的节奏。

彼时,担任FILA大中华区CEO的姚伟雄曾对36氪表示,以FILA目前的体量,没有大力度地追求所谓的高增长,而是追求更高质量的增长。“面向中高端市场,FILA希望在每一个菁英运动的细分赛道,都能成为引领者。这些都要求FILA的专业性、科技属性以及商品力的不断提升。”

事与愿违,时至2024年上半年,FILA增速再次下滑,甚至重现了2022年的低迷表现,这也为FILA的未来蒙上了一层阴影。

在张庆看来,FILA面向菁英运动的调整是正确的,只不过把每一个细分赛道做深、做透需要时间。在他的观点中,体育品牌对于运动品类的布局,需要从青训做起,菁英运动项目相对小众,也需要更多的精力去培养客群。

与此同时,FILA坚守的中高端定位,在消费分级的当下也显得尴尬。张庆认为,当下的市场竞争中,中高端品牌的市场规模会被聚焦细分赛道的垂类品牌瓜分。这也致使,FILA将面临品牌定位的调整,也需要考虑,未来是否要在刷新“时尚潮流”的同时,在夯实体育品牌专业标签上投入更多。

FILA也明显意识到了问题。

1月17日,加入FILA 近16年的“股肱之臣”姚伟雄退休。接任者为先后操盘ANTA KIDS和FILA FUSION品牌管理工作的江艳。这样的人事变化也让外界猜测,FILA是否会在时尚、潮流发力更多。

在此次财报会上,丁世忠也对FILA管理层的变动进行了回应。“我们对于FILA过去的管理层是很满意的,但我们认为FILA正处于最关键的变革期。在未来,FILA的营收超过300亿、获得合理的增长就好。”

安踏集团执行董事、联席CEO吴永华进一步表示,FILA将在接下来有里程碑式的变革。

图片截自安踏体育财报

图片截自安踏体育财报共生向上,户外高速增长

市场需要给到FILA更多时间,一定时期内,营收近半的FILA,也始终会是安踏集团的根基。

财报会上,吴永华也强调,在接下来的2025年,安踏集团的“必胜之战”还是会围绕安踏和FILA两大品牌展开。

但安踏体育也始终想再造一个FILA。某种程度而言,正是因为对FILA的成功运营,使得安踏更加坚定要践行多品牌的核心战略。

“我们今天为什么能取得这个成绩(千亿营收)?”

财报会上,丁世忠首先肯定了“单聚焦,多品牌,全球化”的正确性。“我们也特别珍惜两家集团有这么多好的品牌,不同品牌的细分定位很清楚,我们会靠着差异化的定位、超级好的产品,满足消费者的不同需求。

第二,安踏集团经过多年努力,形成了多品牌的管理能力,特别是‘全直营的零售能力’(即DTC,直面消费者的能力)。在市场波动的情况下,全直营的能力更加突出,这恰恰也是安踏集团今天的竞争优势。

第三,我们坚定的(践行)长期主义的理念。过去十年,安踏集团在研发与创新的投入超过200亿元,未来五年,我们会再投入200亿元。不同品牌在创新中也会有不同的路径。公司也确定了所有品牌未来的目标,都要通过好商品打胜仗。”

此前,资深零售专家王国平曾对36氪表示,“百亿级别”的体育品牌已难在国内市场获得高速增长。他认为,户外、女性、儿童将成为体育用品集团为数不多的增长点。

从安踏集团财报数据来看,近年来,以迪桑特、可隆体育为代表的“其他品牌”,始终保持超高增速。

报告期内,安踏体育“其他品牌”的营收达到106.78亿元,同比增长53.7%。其中,迪桑特的营收增长了35%,在高端高尔夫类目中位列第一;可隆体育的鞋类产品同比增长了140%,在提高店效的同时,也完成了对国内南方市场的扩张。

此外值得提及的是,对于多品牌体育用品集团被关注最多的库存问题,安踏体育在2024年的平均库存周转天数为123天,与2023年持平。另在海外市场,安踏体育也保持了一定的增长势能。

有观点认为,亚玛芬对于安踏集团,可被视作一种深度参与投后管理的财务投资。财报会上,安踏集团管理层也曾透露,上一年度,安踏集团首次分回亚玛芬体育约2亿元人民币的正利润。而亚玛芬体育的转亏为盈,也极大提升了安踏体育在国际市场的整体声量。

2024年,安踏主品牌开始布局东南亚、北美、欧洲等核心海外市场。据悉,欧文系列篮球鞋已在全球多地发售并全部售罄。作为首个中国品牌,安踏也于去年进驻了全球最大的运动用品零售渠道Foot Locker,以及DSG等110家欧美主流零售渠道。

可以看出,安踏的“品牌向上”已逐渐过渡为与集团的“共生向上”,并希望在国内大众体育品牌竞争激烈的同时,在海外市场寻得更多增量。

据安踏管理层目前给出的指引,2025年,迪桑特和可隆领导的“其他品牌”预计增长30%。安踏主品牌则预计增长高单位数,FILA品牌预计增长中单位数。

门店数方面,安踏及安踏儿童将较2024年有小幅度的缩减,预计分别达到6900至7000家,2600至2700家。

FILA(FILA、FILA KIDS以及FILA FUSION)的门店数预计达到2100至2200家,同比维持稳定。但据去年底FILA高层的预估,未来三年,FILA的门店数将维持在1900至2000家之间。

对于此刻的安踏集团,纵使拥有“双轮驱动”,爬坡期仍会持续,也还未到可以躺平的时刻。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有