90年代中期,我习惯得意的说:我投的任何一个项目没有亏过钱。后来有一天,有人告诉我:“那是因为你冒的风险不够。”

unionsquare ventures(联合广场创投),过去5年里从6家独角兽公司(估值超过10亿美金)实现了退出。其中4家通过IPO退出,2家通过并购退出,其中有5家独角兽公司是我们在A轮时就进入的。

90年代后期,在一系列史诗般的公司的没落中,我结束了不亏钱的历史。在一个单一投资中,我失去了大约2500万到3000万美金。那些错误难以让我感到自豪。

我从他们身上学到了很多东西,我的“连胜”记录不仅仅是冒的风险不够,同样从中也没有学到什么东西。

我们的第一个USV基金,成立于2004年,已被证明是我参与的最好的单一风险投资基金。我们做了21个项目投资,其中12个挣了钱。其他9个,我们基本亏掉了所有的钱。该基金表现如此出色的原因和这些亏了的项目没有任何关系。业绩主要来自5个项目的回报,回报倍数分别是115x,82X,68X,30X,21X。

21个投资的每一个在做出决定的时候看起来都是明智的投资决策。但是,很多没有做出来。那期基金,我们在40%的投资上失去了全部或接近全部的钱。

我们募集的下一只基金,成立于2008年,现在已经8年了。我们可以开始来计算一下输赢的比例了。我们还不知道赢家的最后当量,但已经有一堆赢家了。这将是我参与的表现较好的基金中的一个。

2008年这期基金我们投资了22家公司,其中六家公司已经完全死了,这些都是彻底的损失。而且,我认为等到基金真正结束的时候,还会有几个要死掉。因此,看起来像14个赢家和8个输家。我们可能会在40%的投资上失去全部或接近全部的钱。

所有,赔钱是作为一个投资者的一部分。就像Nets游戏里所说:“你不可能全部都中。”但是,对于你的赢家和输家,你可以做些事情来改善你的表现。

1、尽量减少你投资在输家身上的钱。

我们2004年的基金,把1.2亿美金中的5000万美金投资了输家。这不太好。我们应该及早的识别我们的不良投资并且中止。在我们2008年的基金,我认为我们大概会把1.4亿美金中的3500万美金投资到输家身上。因此,虽然我们按个数来计算损失的比例大约是40%,我们按美元金额计算的损失比例会在20%左右。2008年的这期基金,我们做的不错,在输家身上没有分配太多的资本。

2、 管理损失的关键是花更多的时间和创业者在一起,而不是更少。

通过花更多的时间,你能够更加了解你的投资,不管它是行还是不行。你可以使创始人和其他投资人更早的看到光明,从而不必浪费更多的时间和/或金钱。我信奉:爱你的失败者,你不应该孤立他们,你应该努力帮他们获得正确的结果。明知投资错了还继续给他们钱不是爱他们。

3、想清楚怎么处理输家,让他们出售或快速关闭(让每个人都有尊严),从而为赢家释放出更多的时间和金钱。

一些真正优秀的企业可以把一个基金带到月球上,你必须确保你把足够的时间和金钱花到那些伟大的投资上。当我观察合作的投资人,向LP推荐投资人,或者极少的情况下邀请成为我们USV的合伙人,我期待那些做出一定比例失败投资的人。做出错误的投资是难堪的、令人沮丧的、折磨人并且耗时间的,但最重要的是,这是做投资很重要的一部分。

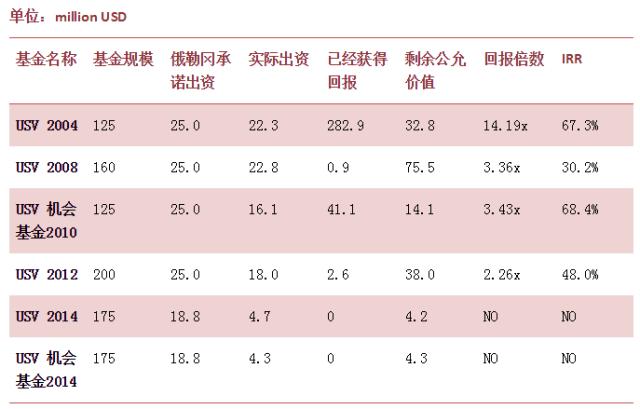

目前,USV一共管理了6支VC基金,管理规模总计9.6亿美金。OregonPublic Employees Retirement Fund(俄勒冈公共雇员退休基金)是USV最重要的LP之一,在USV前四支基金中每支基金承诺出资2500万美金,在后2支基金中每只承诺出资1880万美金,累计在USV的6支基金中承诺出资1.376亿美元,目前USV六支基金的业绩情况如下:

头条号入驻

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有