01

薄膜沉积技术深入发展,国产厂商百花齐放

薄膜沉积技术,是通过物理或化学方法,将处于某种状态的一种或多种物质附着于衬底材料表面,从而在衬底材料表面形成一层薄薄的膜。根据薄膜材料的不同可分为金属薄膜、绝缘体薄膜和半导体薄膜,较为常见的沉积膜有二氧化硅(SiO2)、氮化硅(Si3N4)、多晶硅以及金属如铜和钨。

以半导体工业为例,晶圆制造包括氧化扩散、光刻、刻蚀、薄膜沉积、离子注入、清洗与抛光、金属化七大流程,而半导体设备是半导体生产流程的基础,半导体设备先进程度直接决定了半导体生产的质量和效率。其中薄膜沉积设备制造技术难度大,门槛极高,是半导体制造工艺中的三大核心设备之一(另外两者为光刻设备和刻蚀设备)。其中许多薄膜的特性与晶粒尺寸密切相关,膜硬度、电导率和膜应力演化等均与晶粒尺寸相关,工艺难度非常大,因此薄膜沉积是最核心的工艺之一。

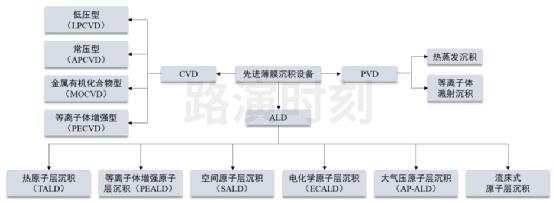

根据工作原理的不同,薄膜沉积可分为物理气相沉积(PVD)、化学气相沉积(CVD)和原子层沉积(ALD)。

图1:薄膜沉积技术分类

薄膜沉积设备作为晶圆制造的核心设备之一,在晶圆制造环节设备投资占比仅次于光刻机,约占25%。根据 SEMI 和 Maximize Market Research 的统计,2020年全球半导体设备市场规模达到712亿美元,其中薄膜沉积设备市场规模约172亿美元。

图2:全球半导体设备及薄膜沉积市场规模(亿美元)

目前,全球薄膜沉积设备中CVD类设备占比最高,2020年占比64%,溅射PVD设备占比21%。

图3:全球薄膜沉积设备市场结构

1、PVD市场高度垄断,北方华创引领国产化

物理气相沉积 (PVD)是在真空条件下把物质材料通过物理方法气化成原子或分子,在衬底表面沉积具有特殊功能的薄膜技术。PVD 经历了灯丝蒸发,电子束蒸发,溅射的演变。在早期,蒸发PVD 为沉积半导体金属层主要技术。然而,由于蒸发 PVD 具有较多的缺陷,例如在反应中不能产生均匀的台阶覆盖,这并不适用于超大规模集成电路制造。因此,为取得更优秀的台阶覆盖和间隙填充能力,溅射技术逐渐取代了蒸发技术。

图4:PVD溅射技术反应原理

根据Gartner数据,2019年全球PVD设备市场规模26.8亿美元,预计到2024年市场规模38.1亿美元,2019-2024年复合增速7.29%。全球PVD设备市场高度垄断,主要供应商是应用材料(AMAT),其市场份额占比长期达80%以上,处于绝对龙头地位,其他知名度较高的供应商还有瑞士Evatec、日本爱发科、科磊半导体(KLA)和东京电子(TEL)等,中国PVD设备龙头企业北方华创占据全球市场份额达到3%。

北方华创由七星电子和北方微电子战略重组而成,持续走在国内集成电路装备及精密电子元器件产业的前沿。公司电子工艺装备主要包括半导体装备、真空装备和锂电装备,广泛应用于集成电路、半导体照明、功率器件、微机电系统、先进封装、新能源光伏等领域。

北方华创在 PVD 设备领域实力雄厚,拥有 eVictor AX30 Al pad、exiTin H630 TiN 等 13 款具有自主知识产权的 PVD 设备产品,支持 90nm -14nm 多个制程制造,主要应用于集成电路、先进封装、LED 等领域,2012 年至今已实现超过 200 台设备销售。exiTin 系列 TiN 金属硬掩膜机台成为 28nm 工艺后段金属布线硬掩膜标准制程机台,并进入国际供应链体系,实现稳定量产。同时,公司已在溅射源设计、等离子产生与控制、颗粒控制、腔室设计与仿真模拟等关键技术上具备核心技术优势。

图5:北方华创PVD设备分类

2、CVD市场百花齐放,国产厂商各领风骚

化学气相沉积(CVD)是通过气体混合的化学反应在硅片表面沉积一层固体膜的工艺。在 CVD过程中,化合物会进行充分混合以气相形式发生反应,从而使原子或分子沉积在硅片衬底表面形成薄膜,其典型应用包括浅沟槽隔离层、金属前电介质层、金属层间电介质层和钝化保护层。CVD 主要分为常压 CVD(APCVD)、低压 CVD(LPCV

图6:CVD传输和反应步骤

随着集成电路的持续发展,晶圆制造工艺不断走向精密化,芯片结构的复杂度也不断提高,需要在更微小的线宽上制造,制造商要求制备的薄膜品种随之增加,最终用户对薄膜性能的要求也日益提高。这一趋势对薄膜沉积设备产生了更高的技术要求,市场对于高性能薄膜设备的依赖逐渐增加。以 CVD 设备演进为例,相比传统的APCVD、LPCVD设备,PECVD设备在相对较低的反应温度下形成高致密度、高性能薄膜,不破坏已有薄膜和已形成的底层电路,实现更快的薄膜沉积速度,已成为芯片制造薄膜沉积工艺中运用最广泛的设备种类。

目前全球CVD设备市场由应用材料(AMAT)、泛林半导体(Lam Research)、东京电子(TEL)和先晶半导体(ASM)等国际巨头公司垄断,虽然近年来我国半导体设备国产化速度快速增长,但总体看我国半导体行业制造仍需大量进口设备支持,国产化依然处于较低水平,拓荆科技的PECVD、中微公司的MOCVD可以算是其中翘楚。

拓荆科技多年主要专注于薄膜沉积设备,其产品包括等离子体增强化学气相沉积(PECVD)设备、原子层沉积(ALD)设备和次常压化学气相沉积(SACVD)设备三大系列,已广泛适用于国内14nm及以上制程集成电路制造产线,并持续加强10nm及以下先进制程产品的验证与测试。

图7:拓荆科技PECVD设备分类

中微公司专注于集成电路和LED芯片关键制造设备的生产、研发、销售,主要产品包括刻蚀设备、MOCVD设备。在薄膜沉积设备领域,公司主要聚焦MOCVD设备(金属有机物化学气相沉积),可以应用于LED和GaN、SiC等功率器件外延片的生产制造,其中PrismoD-Blue和PrismoA7设备用于主流LED生产线,可支持生产大批量LED外延片,具备高产能,高良率,低成本投入等优势,打破了德国Aixtron和美国Veeco在中国MOCVD市场的垄断地位。

在MOCVD设备商,除了专注于LED外延设备的中微公司之外,在近年来最为火热的三代半导体SIC外延方面,国内已有企业突破爱思强、LPE等公司的垄断,实现SIC外延设备量产出货。根据纳设智能官网披露,公司于2021年3月实现第一台碳化硅外延设备出厂,并于2022年1月进入量产阶段。