小米在高调宣布100亿美元入局电动汽车领域后,动作就没有停过,不是雷军亲自出马造访知名车企就是投资某个产业链公司。

近日,路演时刻APP显示,深圳芯能半导体技术有限公司完成C+轮融资,由小米产投部独家参与,投资金额近亿元,也就是说小米又直接投资了一家芯片公司。可见小米正在加速其造车的步伐。

实际上,小米宣告入局电动车领域才短短1年多时间,已经投资了多家芯片科技公司。现如今又投资发展势头良好的芯能半导体,除了体现小米想要在新能源汽车领域干一番大事业的决心之外,更说明了小米在造车路上亦困难重重。

试想一下,如果新能源车芯片容易达到小米标准的话,还会出现像如今这般频繁投资的大动作么?

当然,小米造车对于电动车领域来说是一条新鲇鱼,给汽车行业注入了新的血液,不仅能搅活市场,而且消费者们也会有更多的选择。

1

造车是未来的选择

随着汽车智能化的发展,软件定义汽车的时代到来,大批科技公司已经切入汽车产业。毫无疑问,智能汽车是智能手机之后最为重要的移动终端,对于各科技巨头而言如果无法在汽车智能化浪潮中占有一席之地,在未来万物互联的生态竞争中丧失主动权。

国外有谷歌、苹果等科技巨头,国内阿里巴巴、百度和腾讯都在汽车智能领域有诸多布局。此外,美团、滴滴等互联网巨头,也在从事自动驾驶的开发业务。

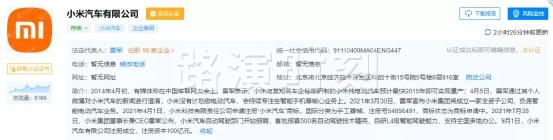

据了解,去年3月底,小米正式官宣了其造车计划,批准小米智能电动汽车业务立项;9月1日,小米汽车有限公司正式注册成立,注册资金100亿元,雷军任法人代表。

截图来源:天眼查

小米近年来手机业务发展得如火如荼,市场占有率也呈现上升趋势,然而做出造车的决定,着实让大家惊讶。试想,一个主打产品为手机和物联网的科技公司,怎么会来造车?

其实,雷军的一句名言就可以解释了:

10年前,智能手机就是风口;10年后,这个风口成了电动车,小米造车可以说是未来的选择。

可能很多人都知道,每年我们国家都要花费天量外汇购买石油。这不仅导致我们辛苦赚来的外汇,要大量花费在进口石油上,我们的能源安全也得不到保障。

来源:华夏能源网

一旦中东(中国石油主要进口地区)和马六甲海峡(中国石油运输船必经之处)发生风吹草动,供应就可能出现问题,国内油价就会上涨。而电力供应就不同了,我国主要是火力发电,所依靠的煤炭要多少有多少,因此我们国家很多年以前就实现了“供电自由”。这也是为什么多年前,我们国家就开始大规模布局电动车了:

·2017年,国家有关部门发布了关于新能源汽车的多项法规,政策开始为今后新能源汽车的发展铺平政策道路·同年11月1日,《新能源汽车生产准入管理规则》正式实施。

·2018年全国“两会”上,新能源汽车首次进入政府工作报告:“着力突破新能源汽车、高速轨道交通、工农业节水等一批重大关键技术。”

在国家各种政策的大力支持下,电动车这个风,终于在 2015 年吹了起来。经过这几年的发展,国内造车新势力也越来越健壮。估计小米也是看到了电动车这个风口越来越大,想要通过自己的品牌、技术、资金等优势下场夺食。

另一方面,小米造车也是必然,雷军自己都承认国内手机市场已经到达了瓶颈期,未来发展空间有限,将会对小米产生巨大的压力。

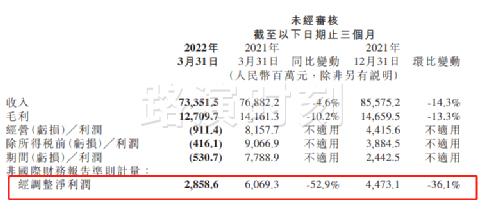

实际上也确实如此,小米手机出货量增加,但利润跌了。5月19日,小米公布2022年第一季度财报。财报显示,该公司第一季度总收入达到人民币734亿元,超过725.2亿元的预估值,但同比下滑4.6%、经调整后净利润达到29亿元,同比下滑52.9%。

来源:小米财务报表

话说回来,如果是十几年前造燃油车,小米要可能要投资的是发动机、变速箱制造商,这些市场上被外国垄断非常高,进入比较难。而如今造纯电动车,小米关注的不再是“老三件”,不再是马力、扭矩这些机械参数。而是动力电池、大算力计算芯片所决定的续航里程、算力能力,相对比较好进入。

总的来说,小米蛰伏多年,将每一个整车制造领域的各个细小分支逐渐发展起来,再一举将这些发展较好的分支拼凑起来,形成一个完整的整车制造环节;再通过投资收购等方式实现自身在该领域中弱势的弥补,从而将自身原有的分支优势和后来居上的其他优势进行拼接,在短时间内形成较大竞争力的整车制造布局。

2

“缺芯潮”蔓延,车规级IGBT受热捧

众所周知,一辆新能源汽车,最重要的部件除了电池之外就是芯片半导体,两者缺一不可。如果将新能源汽车比作人的身体,那么汽车芯片就是如“心脏”一般的存在,可想而知芯片半导体是多么的重要了。

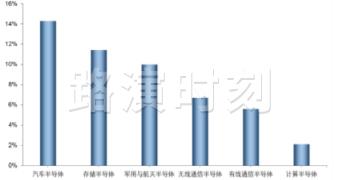

伴随着汽车电动化过程,汽车半导体需求越来越大。根据Gartner数据,2020-2025年,全球半导体各类别增速中,汽车半导体排名第一,为14.3%。

2020-2025 年全球半导体各类别增速(CAGR)

资料来源:Gartner,五矿证券研究所

根据Gartner和Statista数据,2012年以来,全球汽车半导体规模整体呈上升趋势,2020年受疫情影响仅有390亿美元,受益新能源车渗透率提升,预计到2023年,全球汽车半导体市场规模将达到555亿美元。

全球汽车半导体市场规模(亿美元)

资料来源:Gartner,Statista

总的来说,汽车半导体需求越来越大而且市场规模也在逐年增加。当前汽车电子已经进入新一轮技术革新周期,汽车半导体渗透率及单车价值量都将会得到大幅提升。未来汽车电子有可能将成为继家电、PC和手机之后又一次全产业链级别的大发展机遇。

公开资料显示,芯能半导体成立于2013年9月,致力于IGBT芯片、IGBT驱动芯片以及大功率智能功率模块的研发、应用和销售。小米独家投资该公司,可能不仅是因为造车需要,想必也是看准了未来汽车半导体的发展,尤其是IGBT细分赛道。

要知道,在纯电动车型中,功率半导体使用量占比最高,达到55%,其次为MCU,达到11%;传感器占比为7%。

资料来源:Inf ineon

在这里面逆变器作用就显得十分重要,通过将直流电转变为交流电,从而驱动交流电机工作,进而驱动汽车行驶,因此,逆变器直接关系到驱动电机能否可靠和高效的运行。那么IGBT作为逆变器的核心器件,将深度受益汽车电动化发展浪潮。

根据Yole数据,全球IGBT市场规模,2020年54亿美元,2026将增长到84亿美元,CAGR为7.5%。各下游应用中,中国市场前三大下游应用中,新能源车占比31%,家电占比27%,工控占比20%。

中国IGBT下游应用占比

资料来源:华经情报网,五矿证券研究所

中国IGBT市场规模达732亿元、 2020~2030年CAGR达15%。其中新能源车、光伏&储能贡献了最大增量。

2020~2030年中国IGBT市场

来源:Yole,国金证券研究所

从上图趋势可以看出整体市场稳健增长,未来随着新能源车渗透率的不断提高,车规级IGBT需求量会更大。

需求量确实是摆在这儿,但是供给端却有苦难言。从2020年开始,汽车缺芯问题开始出现。进入2022年,“缺芯”问题依然存在,在车规级IGBT上,短缺问题似乎更加严重了。

5月10日,有市场消息称,车用芯片大厂安森美车用绝缘栅双极晶体管(IGBT)订单已满且不再接单,虽然不排除有部分客户重复下单的可能,但其2022年-2023年产能已全部售罄。这也意味着,在经历过MCU等基础芯片短缺之后,汽车厂商不得不继续面临功率半导体短缺的现实。

安森美IGBT产能售罄,也是车用IGBT短缺的行业现状的具体体现。芯片供应链的挑战可能比大家想象的还要难。

我国作为IGBT最大增量市场,主要被国外厂商主导。根据Omdia数据,英飞凌占比16%,排名第1;三菱占比13%,排名第2;富士电机占比10%,排名第 3,前6名合计占比 53%。

资料来源:五矿证券

国内的半导体领域近些年来一直受到国外制裁的影响。当然制裁可以说是挑战,也同样的是机遇。在大力发展智能汽车的国家战略背景下,芯片作为核心需求部件迎来黄金发展期,如果能借此机会打开市场,必定能掀起一波国产芯片浪潮。

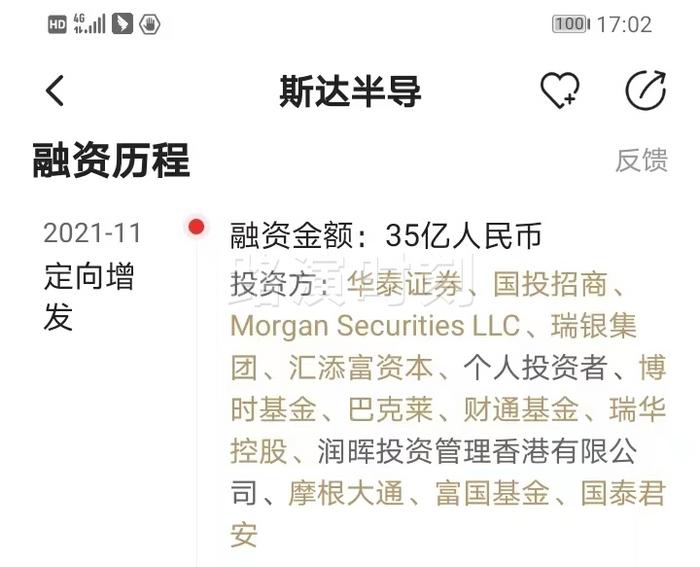

在供需失衡下,IGBT价格飙涨。在资本市场上,IGBT短缺带来的红利正让这些igbt企业受到热捧,收获大量的资本热钱。从路演时刻APP上可以看到,去年最大一笔IGBT企业融资35亿元,在巨额融资和价格上涨的背后对于企业和投资方都是利好,不仅可以提高企业的业绩收入,投资人也能获得资产增值。

一直以来,中国虽重视传统汽车工业的发展,却始终未能在全球形成较强的竞争力,随着“新四化”加速汽车产业链的变革,让国产车规级功率半导体迎来了巨大的替代发展和换道超车的机会。

3

结语

自小米进入智能电动车领域后,小米产投密切关注汽车上游的优质标的。在新能源车加速渗透和整车电子电气架构快速演进的时代,主机厂与芯片供应商之间的关系变得更加紧密。

“缺芯潮”以来,芯片市场争夺日益白热化,车规级IGBT成为车企必争之地。

虽然我们国产芯片已经撬开整体市场的一角,但面向全球高端企业,实现国产替代仍然是个艰难的过程。

不过我们现在恰逢“国产替代”机遇窗口,国内车规级芯片厂商正奋力追赶,在崛起。

从目前的情况可以看出,小米自宣布造车以来,就在全力加速造车的进度,选工厂,布局芯片投资等。至于小米汽车何时能推出上市,我们还需拭目以待!

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有