夜读·开卷有益

为什么你很努力,挣到的钱却不多?如何增加你的收入?如何守住你的钱?普通人能轻松上手的理财投资方法有哪些?……人们和金钱的关系一直是复杂且矛盾的,一边渴望财富,一边又觉得获得财富的过程是痛苦的。

《普通人的财务自由之路》是一本帮助普通人提升“财商”的书,不仅有清晰、具体、操作性强的“术”,更有鞭辟入里直击本质的“道”。只有懂得什么是真正的“钱”,你实现财务自由的路径才能清晰。

阅读这本书,你会得到一次理财观念的更新,习得财商知识,深刻地明白普通人以开源节流的方式积累资产,以及利用资产不断增值的本质和重要性。

今天的文章摘自《普通人的财务自由之路》的第四章,详细拆解介绍“日常生活3种实用的省钱方法”,易懂而且容易上手,同时也带领读者初窥一种基础理财思维的建立。推荐大家“收藏”这篇文章,并在生活中长期实践这种方法。

日常生活3种实用的省钱方法

从小我们的老师、父母或其他长辈就教导我们不要乱花钱,等我们长大为人父母之后,也几乎用同样的方式教导我们的子女。

尽管受过这么多教导,也教导过他人,然而真正为省钱而采取一些必要措施(例如记账和做预算)的人少之又少。因为在很多人看来,记账、做预算都是比较麻烦的事情。

的确,很多事情尤其是既复杂又枯燥的事情,做一次、两次并不难,难的是长期的坚持。所以,对记账、做预算这些事情,我们需要找到一个平衡点,在尽量简单化的基础上,达到省钱的目的。

本文插图 / 摄图网

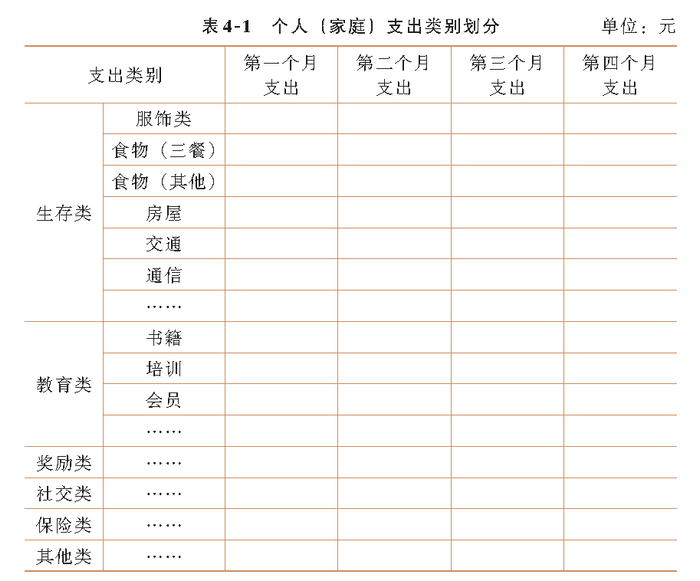

本文插图 / 摄图网记账是省钱的第一步,目的是了解我们的钱平时都花在了什么地方,为接下来的预算做准备。

我们可以按照上面这个图表中的类别划分,先记录一个季度的支出。

之所以记录一个季度,是因为有些费用并不是每个月都会发生,只有记录一个季度以上才能较为充分地了解每个月的平均支出情况。

在记账之前需要强调的是,每个家庭的支出类别会有所不同,可根据自身情况对表格中的类别进行调整。

此外,根据家庭成员组成情况,可以单独记账,也可以合并记账。如果是合并记账,建议在类别的基础上进一步划分,例如,丈夫的服饰、妻子的服饰、孩子的服饰等。

下面,详细介绍一下记账原则。

第一大类:生存类,主要记录与人的生存相关的衣食住行部分的支出。

(1)服饰部分记录包括衣服、鞋、帽、袜子、手套、围巾、领带、提包、雨伞、发饰等在内的所有衣物方面的支出。

(2)食物分为三餐与其他两类。三餐是每个人的刚性需求,只是有的时候会通过点外卖、在外吃饭等方式解决,有的时候会通过在家做饭的方式解决,两种方式的支出会有很大的差异,所以有必要进行分类记账。食物(三餐)类,只记录点外卖、在外吃饭的支出;食物(其他)类,记录其他食物方面的支出,包括肉菜费用、大米费用、调料费用、水果费用,以及各种零食费用。

(3)房屋类,记录与住宿有关的支出,包括房租费、物业费、电梯费等。

(4)交通类,记录与出行和家庭用车有关的支出,包括地铁费、公交费、打车费、加油费、停车费、洗车费、租车位费、罚款费、车检费、车辆保养费等。

(5)通信类,记录手机费、宽带网络费、有线电视费等支出。

第二大类:教育类,主要记录与成长及学习有关的支出,可细分为书籍费用、线上或线下的培训费用、一些学习平台的会员费用等。

第三大类:奖励类。在我们成长与做出成就的过程中,可伴随一些奖励的措施,奖励的内容可包括在高档餐馆吃饭、旅游、给自己买一份礼物等。

需要说明的是,尽管在高档餐馆吃饭属于一天三餐的范畴,但由于是为了奖励自己而特意安排的,所以应记录在奖励类一栏;同样的,在旅游过程中发生的交通费、住宿费、餐费也都属于这一类,给自己奖励的提包也属于这一类。

第四大类:社交类,记录生活中礼尚往来的支出,包括请客吃饭、送礼等的支出。

第五大类:保险类,记录给自己或家人购买重大疾病保险、医疗保险、意外保险等的支出。

第六大类:其他类,主要记录一年当中不定期发生的支出,例如看病、买药、照相、办证手续费等。

记账的时候,按照上面几大类详细记录即可。当然,在记账的时候,有些支出(例如物业费、保险费)未必会在这一季度内发生,也没有关系,因为记账主要是为了了解自己或家庭的支出主要发生在什么地方,从而知道哪些部分可以节省。

预算是省钱的第二步,这一步也非常重要,预算对家庭金钱流出来说既是“守门员”,又是“警报器”。

有一次,我在网络平台上看到了一个存钱罐的故事。

有一对夫妻因为过年没有钱办年货而发生了口角,妻子责怪丈夫不应该抽烟,丈夫却不认同,认为那也没花几个钱。

第二年,妻子准备了一个存钱罐,每天丈夫买一包烟,妻子就往存钱罐里投入一包烟的钱。这样一直坚持到了年底,妻子把存钱罐里的钱倒出来,一家人过了一个热热闹闹的新年。

丈夫很受触动,从此下定决心戒了烟,妻子也就不再往存钱罐里存钱。到了年底,他们发现办年货的钱又没有了,夫妻二人百思不得其解:又没抽烟,钱去哪儿了?

在这个故事中我们可以看到,即便在我们的大脑里有一些省钱的意识,但是如果没有记账和做预算的习惯,金钱就会在一些看不到的地方流出去。因此,我们有必要通过每日记账和每月做预算的方式,牢牢把金钱掌控在自己的手里。

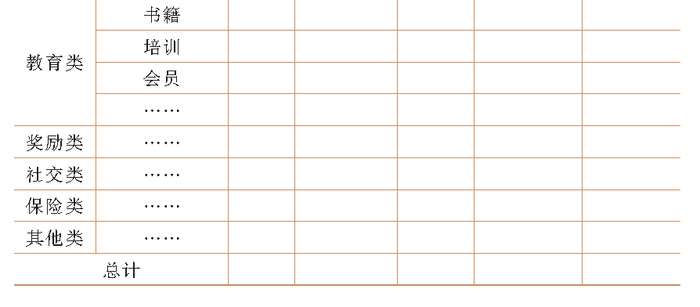

预算表格的第一列是支出类别,与个人(家庭)支出类别一致。

之所以对类别没有进行更细致的划分,一方面是为了简单,以便能够长期记录下去;另一方面是为了使同一类别的不同支出项(例如衣服和鞋)之间彼此起到制约作用。

第二列是基础预算,即根据前三个月记账的情况,以及下一个月会发生的支出,进行合理的预算。当然,预算部分中有一些支出是几乎无法省出来的固定费用(例如物业费、宽带网络费等),也有一些是根据情况每个月、每季度或每年可调整的支出。整体的原则和大方向是随着时间的推移,能够留出更多的钱进行储蓄和投资。此外,如果有些支出在下个月不会发生,那么此部分的基础预算为0元。

第三列是本月可用(上个月余额+本月预算)部分,由两个部分组成,一个是上个月剩余的部分,自动转为本月可用的部分;另一个是本月的预算,可以根据上个月剩余的部分,适当进行调整。

第四列是本月实际支出部分,每天的每一笔支出都要加到这里,除了特殊情况以外,不要超出本月可用部分。之所以说预算是家庭支出的“守门员”,是因为任何一个支出类别的实际支出部分只要不超过本月可用部分,你的资金流出就能够很好地控制下来,真正起到了省钱的作用。

第五列是本月剩余可用(本月可用-本月实际支出)部分,每笔支出记录之后,能够直观地看到每一类别还有多少剩余预算可用,起到家庭支出的“警报器”的作用。

第六列是本月剩余额度占本月基础预算百分比,每笔支出记录之后,能够直观地看到本月的消费进度,同样起到“警报器”的作用。最后一行的总计,是每一列的综合统计,能够看到整个月的预算与支出情况。

每一类别的基本预算,没有固定的所占比例,可根据个人或家庭的情况进行调整,表格的内容也可进行调整,适合自己的才是最好的,只要能够达到方便记录的目的即可。

既然是每个月的个人预算与支出统计表格,那么每个月底都要进行统计、汇总,以及确定下个月的预算。重要的是实际支出部分要控制在预算内,同时逐渐降低每年基础预算部分占总收入的百分比。

介绍完记账和预算的方法之后,再看看适用于很多产品的消费基本原则。

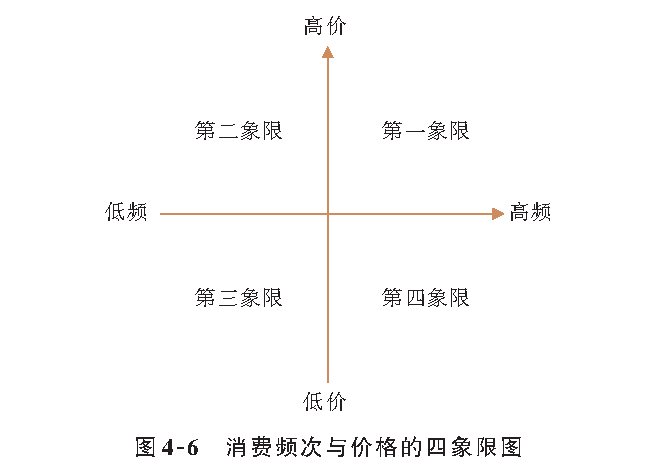

仔细琢磨你会发现,所有的商品都可以划分到“高频次、低频次”“高价、低价”的二分法四象限图中。

所谓的频次,指的是消费的频次,而不是使用的频次(与“消费的频次”有所区别,就像我们天天用手机,但不会天天买手机一样);价格指的是单价,而不是总价。当然,所谓的高价,对每个人来说不一样,同样的价格对有些人是高价,对另一些人是低价,每个人可根据自己的收入情况来判断。

尽管是四象限图,然而归为第一象限和第三象限的商品非常少,这也是符合商业规律的,低价的商品使用得少,显然此行业的企业无法长期生存;如果高价的商品使用得多,显然从供给与需求的角度看,很快就会有很多厂家来竞争,导致其价格下降。

因此,绝大部分的商品“落”在了第二象限或第四象限。

我们分别对第二象限和第四象限商品的消费原则进行分析。

第二象限的高价、低频的商品,可分为刚需和非刚需两类。刚需类进一步可分为更新快的商品(例如手机、计算机、汽车)和更新慢的商品(例如房子、沙发、书柜);非刚需类包括旅游等。

对更新快的刚需类商品,由于购买之后很快成为旧产品,贬值得快,所以应该追求性价比,只要够用、使用感受不差,那么价格越低越好。

对更新慢的刚需类商品,由于购买之后可长期使用,所以相较于更新快的商品,理应追求更高的质量。

对非刚需的商品,建议只在一种情况下消费,就是作为奖励。尽管是支出,但由于是奖励类的,你会感到很快乐,还想有下一次,甚至更多次,这会促进你不断成长,不断做出成绩。

对第二象限高价、低频的商品,因为毕竟是高价的商品,所以消费之前一定要清楚支出由哪几个环节组成,然后一定要想尽办法在每一个环节都节省一些钱,这一点非常重要,尤其是房屋买卖的时候更是如此,可以节省下低价商品无论怎样也节省不了的资金。

第四象限低价、高频的商品也可分为刚需和非刚需两类。在这里,刚需指的是使用量相对固定的商品,例如卫生纸、食用盐、大米等;非刚需指的是使用量不固定的商品,例如饮料、巧克力等各种零食。

你不能减少卫生纸的使用量,不能减少食用盐的量,所以很多刚需的商品几乎无法减量,这类商品适合在商场或电商有优惠活动的时候多买入。

对非刚需的部分,我们可以通过减少使用量来降低支出,非刚需部分的支出额一定要控制在一定的比例之内,建议不要超过30%。

特别想强调各种会员卡的使用:如果是刚需商品,由于使用量几乎固定,建议办理会员卡;如果是非刚需商品,不建议办理会员卡,你会发现办完之后,去消费的次数明显增多了。

最后,再说一下第三象限(低价、低频)的商品,它们是在日常生活中偶尔会用到的商品,例如,某一段时间使用一下小白板,用一次之后几乎不再使用。对这类商品,可以采取租赁或购买二手货的方式省钱。

不管怎样,只要按照这种方式长期坚持下去,就能省出更多的钱进行储蓄和投资,更为重要的是,由于把钱用在了刀刃上,所以并不会降低我们的生活质量,反而会让我们的消费更健康、更高效。

《普通人的财务自由之路》指出:“财商是一个人正确努力、持续努力的基础。”一本书讲透工薪族理财痛点,重塑你的金钱观,迈向财务自由,就算你是理财小白也能轻松读懂!

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有