要说车上什么零部件最卷?那一定是激光雷达(LiDAR)。

昨日,速腾聚创(Robosense)发布最新激光雷达产品MX,官方称他们把综合成本打到了千元级别,甚至高喊出“引领激光雷达行业集体进入千元机时代”的口号。

一场围绕价格的鏖战,即将正式开始。

从整车到零部件,疯狂的价格战

不怪汽车激光雷达企业卷,只能说压力来自上游。

过去,激光雷达平均价格还是3万~5万美元,车圈对于激光雷达有句话叫做“贵有贵的道理”。2021年,长城汽车旗下高端新能源品牌沙龙汽车说出“4颗以下,请别说话”的“名言”。这句颇具挑衅意味的话,好似蕴含着“激光雷达不够多,别说自己是高端”的意味。

那时候,大家都觉得激光雷达这么快就上车,属实没必要,高价之下,必然很难在价格越来越低的新能源领域生存。其实大家心中都有一个潜在公式,就是“高端车=激光雷达”,也就是30万~40万以上的车。

去年下半年开始,激光雷达拉到20万级区间和D级别车型,渗透率开始如火箭般增长。一切都源自那个汽车——小鹏G6。而此后,改款P7/G9、新问界M7、智己LS6等车型纷纷上激光雷达。可以说,这时候,激光雷达已经不再是局限于奔驰、奥迪、蔚来和理想等高端汽车的专属。

也就是说,曾经被马斯克嘲讽“只有傻瓜才会用”的东西,已经越来越没那么“高贵”了。

今年开始,市场更卷了。智己L7、极氪001、理想MEGA、理想L7/L8 Pro、零跑C10等这些车型都要上激光雷达,也就是说,激光雷达车型的门槛,已经下探到16.58万元。

所以说,激光雷达只能自我内卷,使劲降价。

迄今为止,激光雷达普遍是什么价格水平?速腾聚创财报显示,2023年ADAS激光雷达单台平均售价由2022年的4300元下降到3200元。此外,禾赛科技今年初发布了512线激光雷达也只要几千元。

粗略来看,四个月前,市场普遍价格还是3000元左右,性能优良的激光雷达价格普遍在6000~7000元。而现在,速腾聚创把MX把综合成本打到了千元级别,在扫描、收发、信号处理方面做了芯片化处理,极大降低了体积、功耗和成本。

无独有偶,比亚迪王传福在2024商务年会上也透露,激光雷达市场价3000,比亚迪做到了900,可以用来进一步打价格战。

可以说,汽车激光雷达领域,今年有戏看了。

嘴上说着弃用,销量却很诚实

面对来势汹汹的汽车价格战,市场上其实有很多激光雷达的“黑粉”。

你我都知道,最近汽车行业整体形势并不是非常好,有些车企开始去高精地图、去毫米波雷达、去激光雷达,说纯视觉有多好多好。甚至,连业内还有更极端的看法,认为激光雷达只是为了增加冗余,用纯视觉就能完成所有智驾工作。

不过,虽然行业嘴上说得言辞激烈,“销量却很诚实”,同时让头部激光雷达业绩起飞。

去年下半年,激光雷达装机量突然出现爆发式增长。而且,“吃肉”最爽的当属国产厂商,以禾赛科技和速腾聚创为例,2023年销量分别为22.2万台和25.6万台。仅两家之和,就达到了2022年国内市场总出货量的三倍。

要知道,回到2021年,那个激光雷达开启前装量产的元年,中国乘用车前装标配激光雷达的数量还不到8000颗。

到今年,全球乘用车载激光雷达出货量大概率能够突破50万颗。对于未来一年,大部分人持乐观态度,有人说2024年出货量能达到60万颗,也有人说直接翻一番到100万颗,还有机构估计2025年国内乘用车搭载激光雷达将超500万台。

据赛博汽车统计,2022年上市新车中,有9款车型搭载激光雷达,截止2023Q3,已有36家车企,预计106款搭载激光雷达的车型陆续上市。

2022年上市的新车激光雷达搭载情况,图源|赛博汽车

2022年上市的新车激光雷达搭载情况,图源|赛博汽车这么好的市场,激光雷达未来的价格,一定还会持续下探,这将来自于两方面。

一方面,激光雷达正在探索从传统的分立式架构到先进制程的半导体工艺,也就是“半导体化”,将核心激光器元器件集成在芯片上,降低物料成本、降低安装调试的成本。

另一方面,激光雷达比摄像头更容易实现规模化成本,也就是所谓的“莱特定律”——产量提高一倍,平均成本下降15%。价格降低会刺激需求增长,反过来又消化掉更多的产量,进而推动成本继续降低。

国产要把国外“卷没了”

过去,电子行业特别喜欢“卡脖子”这样一个词语,汽车激光雷达行业刚好是反过来,这是一个典型国内水平远超国外的领域。

国产激光雷达发展就像火箭一样快。2018年,《科技日报》发布的“卡脖子”的35项关键技术中,激光雷达位列第十,而现在,国外厂商的市场都快卷没了。

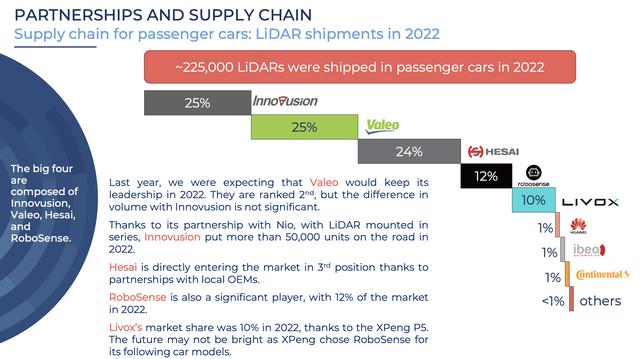

Yole报告显示,2023年,中国两大激光雷达领先企业Hesai(禾赛)和RoboSense(速腾聚创)已经成为全球市场TOP2,包揽了全球市场份额的41%和29%,国内另三个国产品牌Seyond(图达通)、Livox(览沃)、华为则位列第三、第五、第六,分别占据全球市场份额的12%、4%和1%。

此外,日本的专利机构披露数据显示,自2000年以来,车载激光雷达行业,中国公司已提交25957项相关专利申请,而美国公司则为18821项,日本公司为13939项。

反观国外品牌,法国Valeo(法雷奥)位列第四,占全球市场份额的10%,德国iBeo、美国Cepton、以色列Innoviz均被甩在身后。

对禾赛和速腾聚创来说,国产车是最大助推力。对比国外,国内外对于激光雷达的策略不太相同。国外车企主要在L3加入激光雷达,中国则预先实用激光雷达,同时作为L2+和L3的推动力。

总之,光从市场需求来看,激光雷达的前景是非常好的。但参考射频前端行业,一旦有人开枪打价格战,未来的日子肯定会越来越难过,不过这都是更长远的问题,先抢下现在的市场,再说洗牌的问题。

原文链接:http://www.eeworld.com.cn/a8aTafH