虚拟现实(Virtual Reality,简称VR)是利用计算机技术创建的三维虚拟世界,人可以通过视觉、听觉等感知这个虚拟世界,并与虚拟世界中的场景、物品、人物进行交互,如同身临其境一般。我国VR产业发展多年、从业者众多,技术、应用场景、商业模式均不断成熟。亚信科技旗下艾瑞咨询经过潜心研究,推出《2024年中国虚拟现实(VR)行业研究报告》,以下为概要。【微信搜索关注“亚信科技”官方微信号,私信发送“VR”,可免费获得完整版】

行业概况:

发展阶段:新旧玩家推陈出新,特别是Vision Pro产品的问世,极大提升行业信心,行业未来发展方向逐渐明晰,VR迈入快速成长期。

现存卡点:

技术侧:核心芯片、显示屏、光学方案、交互技术等均有突破,但硬件整体性能美中不足,算力、清晰度、产品良率、交互灵活性等仍有提升空间。

内容侧:开发技术限制优质内容创作输出,加之内容市场环境成熟度欠缺,优质正版内容难以获得有效保护,影响创作者信心,内容市场闭环有待完善。

市场规模:

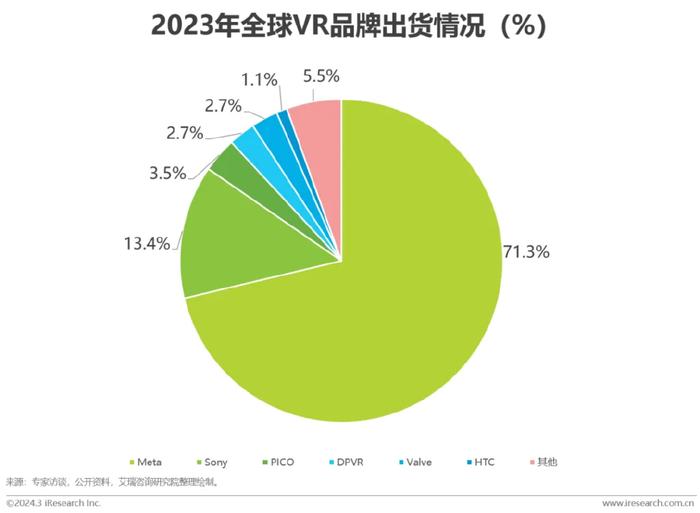

2023年全球VR终端出货量765万台,其中META、Sony、PICO、DPVR、Valve位居前五。预计2024年全球出货将突破810万台。伴随生态成熟与新品迭代,特别是苹果迭代产品对市场的引爆可能性,艾瑞咨询预估,2027年全球市场将有飞跃式增长。

【一】

行业背景与发展概况

VR概念界定

新颖独到:隔离物理世界,实现虚拟场景中的沉浸式交互体验。

VR行业发展里程碑

浮沉与共:新旧玩家持续推陈出新,VR产业将步入快速成长期。

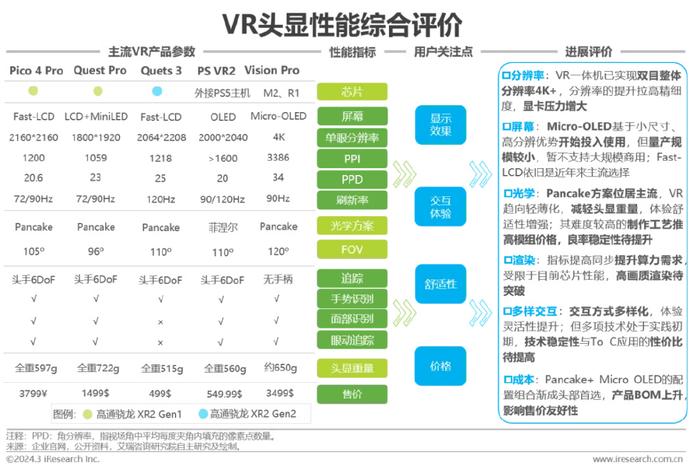

VR新品迭现但美中不足

芯片、显示、光学、交互等多点技术初露锋芒,极致呈现待精益求精。

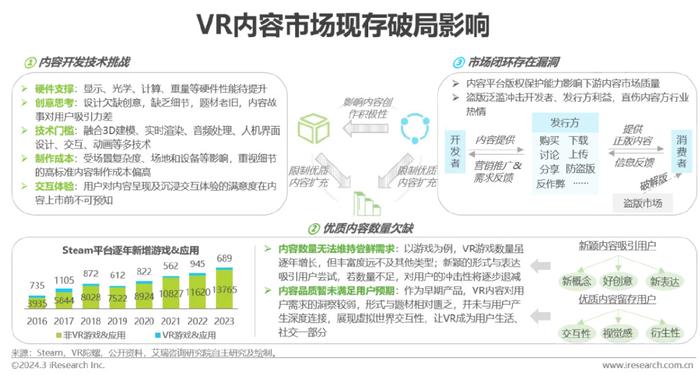

VR内容质量有待与日俱进

内容开发挑战限制精品内容扩充,优质内容保护力度有待提高,内容市场闭环存在漏洞。

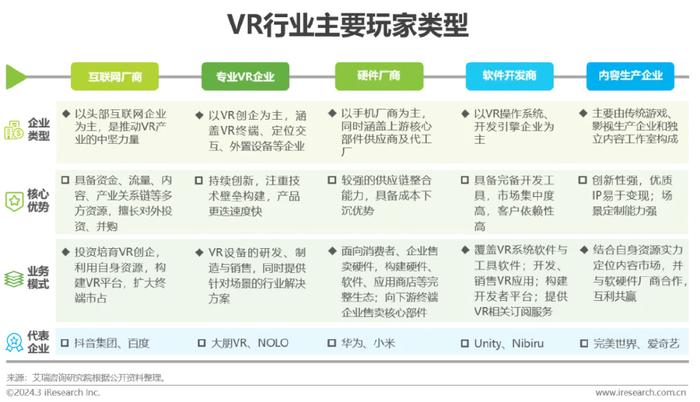

多元的行业玩家类型

竞争激烈,刀光剑影。硬件头部较为集中,软件服务多是依托成熟业务向VR延伸。

VR终端设备出货量

硬件提质成熟与头部品牌持续迭代,有助于产业整体提振,预计2027年出货将实现飞跃式突破。

【二】

VR产业环节特征总览

中国VR产业链:我国VR产业的硬件、软件迭代正在加速,推动着应用生态不断发展。

【核心硬件】

核心芯片应用现状:芯片是VR硬件的重要价值构成,暂由海外龙头主导,国内厂商也在积极抢攻。

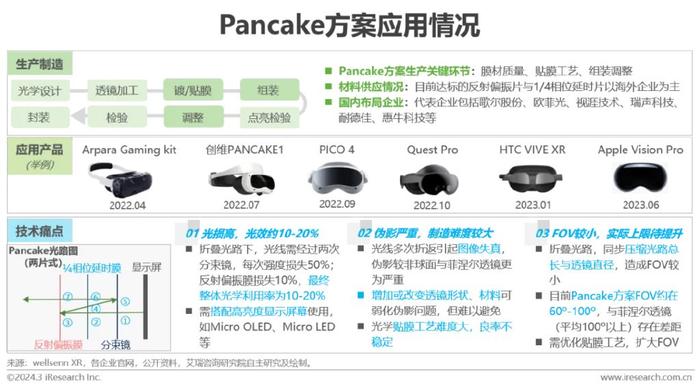

Pancake光学方案应用现状:提高光效、弱化伪影、扩大FOV是Pancake实现快速普及待突破的难关。

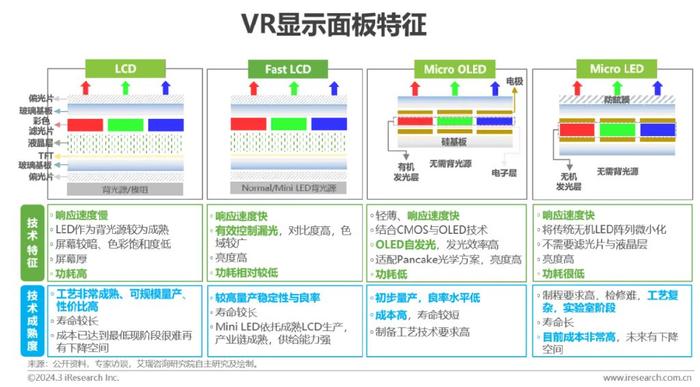

显示面板类型与特征:面板技术水平不断提升,高分辨率、高刷新率、高对比度、低功耗优势,驱动Micro OLED渗透。

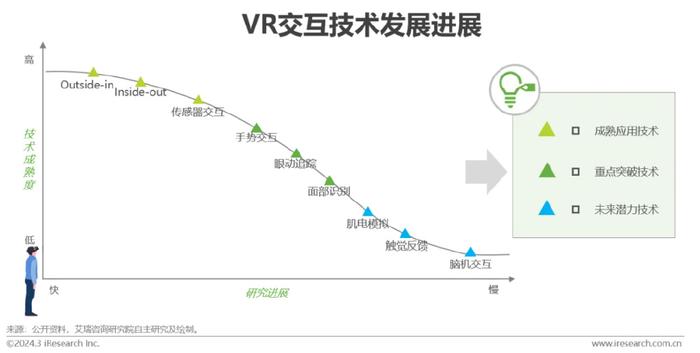

VR交互技术发展进展:技术多点布局,手势、眼动、面部追踪进展显著,“全感VR”实现加速。

【交互技术】

手势交互——处于发展初期,其准确性需依靠有效数据、优化模型不断更迭;

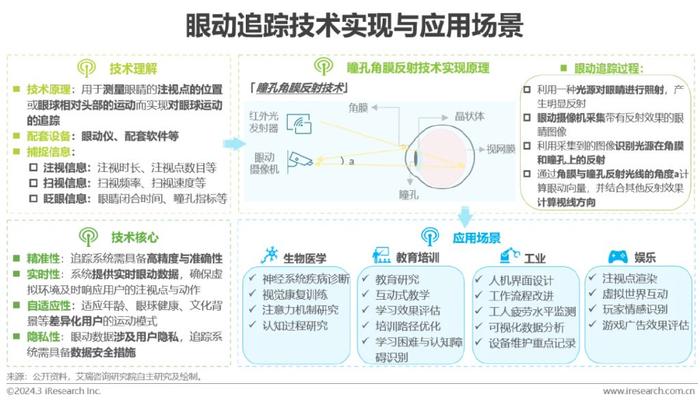

眼动追踪——在精准、实时、高效、隐私等方面的优势推动眼动追踪渗透多元领域;

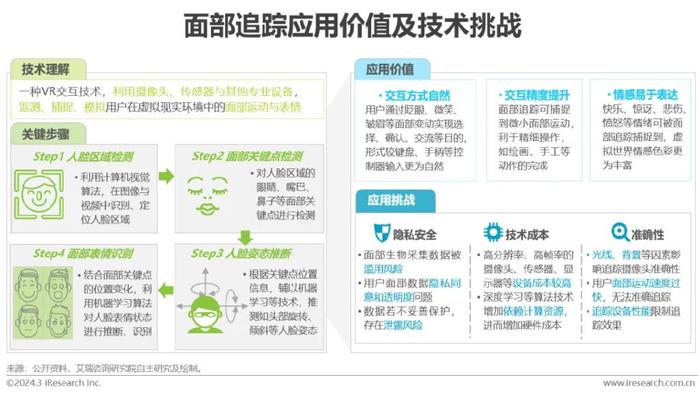

面部追踪——对精准识别、计算资源、隐私安全的高要求放缓面部追踪应用于VR头显的进程。

【软件技术】

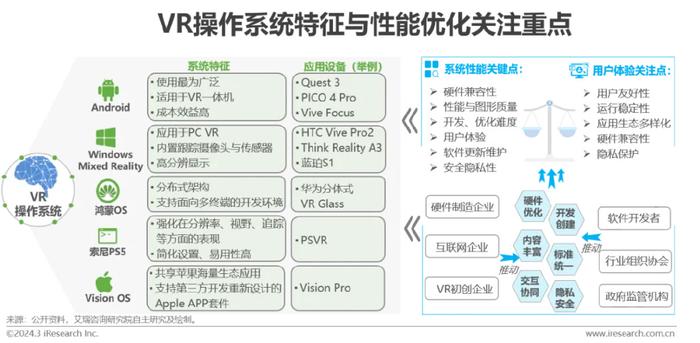

VR操作系统梳理:以安卓系统为主,部分头部品牌自建系统生态,强化品牌差异化;

主流开发引擎特征:AI融入,提高引擎开发智能化、高效化与丰富度,大幅拓展内容创新性;

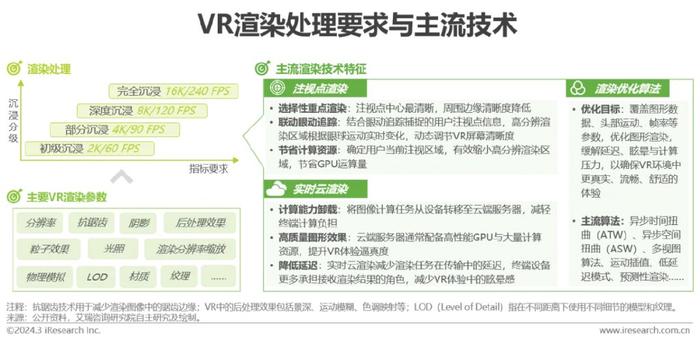

VR渲染处理关键要求与技术:多技术协同缓解算力压力,改善渲染效果。

【内容服务与场景应用】

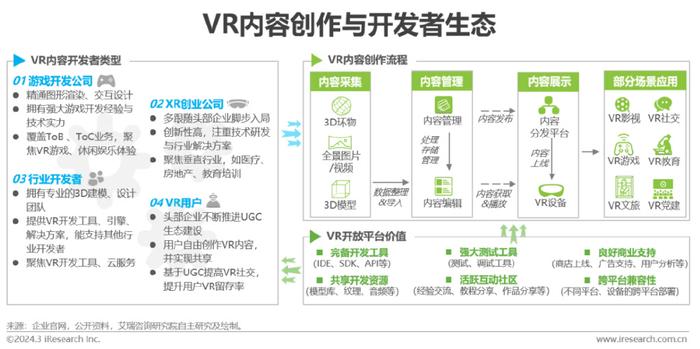

VR内容服务创作生态:内容创作渐成体系,开发者队伍不断壮大,用户互动性提高;

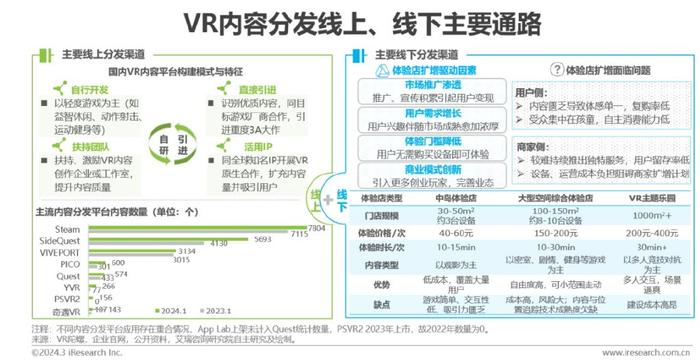

VR内容分发主要渠道:自研+引进,“国产平台”加速追赶;市场回暖,多样线下门店有望扩增;

VR泛化领域应用:直播、社交、医疗、工业等是未来可投入关注的进阶场景;

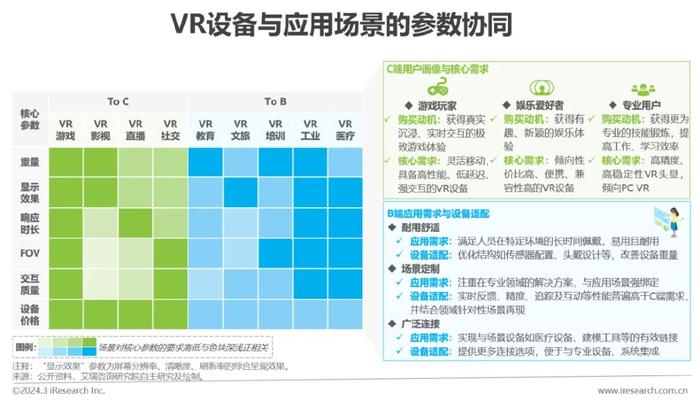

场景应用与VR设备协同情况:C端需求与应用成熟度正相关,B端需求受场景价值主导。

【三】

行业发展与趋势洞察

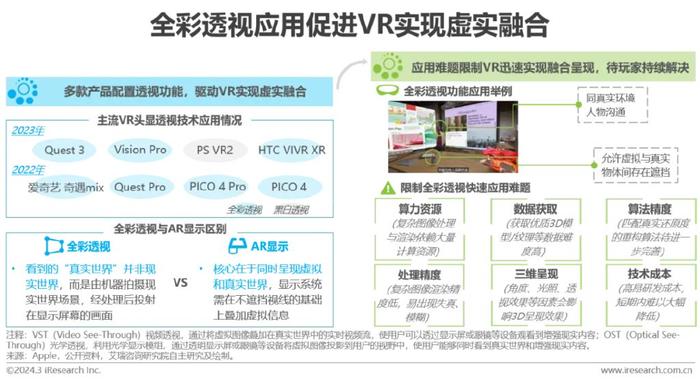

VR产品未来趋势洞察:全彩透视加持,VR迈向MR趋势明晰,MR将成为VR厂商新的竞争战场。

VR内容未来趋势洞察:IP加持,改善一阶段内容生态匮乏局面;AI驱动,设计思维转换,二阶段创作初心回归用户;

VR发展呼吁:生态未成,同舟共济:强化技术+内容的产业核心,望行业多方参与者积极投身推动生态成形。