本文作者:GaryAlexander

我们在过去两个月中了解到的市场状况的主要内容之一是,缓慢但肯定地,投资者对 2022 年采取了更加谨慎的立场。

虽然标准普尔 500 指数仍上涨了近 20%这一年,下面的龙头股表现出很大的波动。对成长型股票的兴趣正在减弱,而银行等长期落后者开始通过强劲的盈利结果显示出它们的吸引力。

在我看来,Okta ( OKTA ) 是那些面临风险的成长型股票之一。作为华尔街的宠儿和企业软件领域最大的赢家股票之一,Okta 今年的交易模式并不乐观。自 1 月以来持平(比标准普尔 500 指数低近 20 点),Okta 似乎无法找到向上或向下的方向。

在此关头,投资者面临的问题是:Okta 是否有进一步上涨的空间,或者 Okta 2020 年的收益及其在基本面之前的大幅上涨没有留下进一步上涨的空间?

出于多种原因,我仍然看跌Okta。一方面,Okta 仍然是一家出色的成长型公司,并且是单点登录和身份产品领域无可争议的领导者。话虽如此,投资者应注意许多风险:

1、可能需要并购才能实现的非常激进的增长目标

正如我在之前关于Okta 的文章中所指出的那样,该公司的既定目标是到 26 财年实现 40 亿美元的收入,这是 Okta 的四年时间,其收入将比当前年度 (FY22) 预期的收入增长大约三倍。

这种增长速度要求未来几年每年都保持 30 多岁的增长率,一旦 Okta 开始扩大到每年 2-30 亿美元的规模,这将变得更加困难。单点登录是一个很棒的产品,但到那时还剩下多少绿地市场机会?

Okta 有变成 Salesforce(CRM)的风险) 投资者眼中的投资类型:增长巨大,但盈利能力进展有限,并且依赖收购来实现增长目标。我们已经知道,Okta 目前超过 50% 的年增长率大部分是由于收购了 Auth0。

2、缺乏利润

在成长型股票生命周期的早期,投资者将关注增长,而不会过多考虑底线。但现在 Okta 的收入规模约为 15 亿美元,人们可能会开始质疑为什么 Okta 仍未突破盈亏平衡点。在我们今天面临的更加谨慎的市场环境中,这些疑虑可能会阻碍该股的进一步上涨。

3、估价

最后也是最重要的一点:Okta 非常昂贵。目前股价接近 255 美元,Okta 的市值为 394.4 亿美元。在我们扣除 Okta 最近资产负债表上的 24.7 亿美元现金和 17.9 亿美元债务后,该公司的最终企业价值为 387.6 亿美元。同时,对于下一财年 23 财年(截至 2023 年 1 月的年度),分析师预计 Okta 将产生 17.2 亿美元的收入,同比增长 38%(请注意,23 财年第一季度仍将缺乏与 Auth0 的比较,但从 23 财年第二季度开始,Okta 的收入贡献将超过 Auth0 本季度约 3900 万美元的收入)。这使得 Okta 的估值为22.5 倍 EV/23 财年收入 - 对于明年有机增长将降至 30 年代中期的股票来说,这是相当昂贵的。

在我看来,Okta 得到了充分的重视。很难说 Okta 不是一家拥有极好的增长前景和可靠执行历史的出色公司。但正如今年其自身的交易模式所显示的那样,投资者似乎对增长交易和 Okta 感到厌倦。这里最好的做法是放弃这只股票并投资其他地方。

Q2业绩如何?

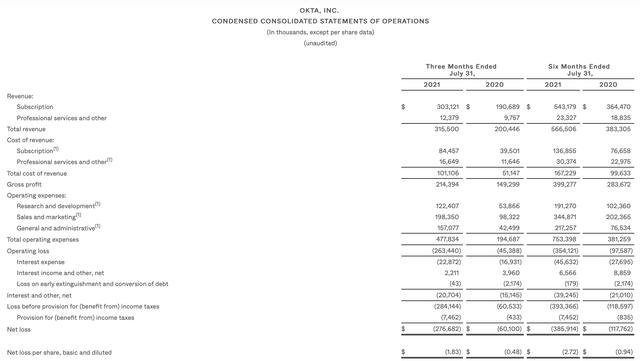

话虽如此,我们确实必须承认 Okta 通过其最近的第二季度发布的结果非常积极。看看下面的第二季度收益摘要:

Okta 的收入同比增长 57%,达到 3.155 亿美元,比华尔街预期的 2.932 亿美元(同比增长 46%)高出 11 个百分点。当然,本季度的收入一开始就很难预测,因为它包含了 Auth0 收入的第一个完整季度,为本季度的收入贡献了 3900 万美元。如果不考虑 Auth0 的贡献,Okta 的收入将同比增长 39%。

我们在这里花一点时间插嘴说 Okta 为拥有 Auth0 的特权付出了相当大的代价。该公司为大约 2 亿美元的 ARR 支付了 65 亿美元的巨额收入,相当于年收入的 30 多倍。

按账单计算,Okta 产生了 3.62 亿美元的账单,如下图所示。不包括 Auth0,账单有机增长 47%:

请注意,展望未来,Okta 不打算披露或打破有机与 Auth0 结果。随着我们进一步远离收购,将更加难以判断 Okta 真正的有机增长是什么。

以下是 Okta 首席执行官托德·麦金农 (Todd McKinnon) 关于 Auth0 如何重塑公司上市地位的一些轶事评论,这是在他在第二季度财报电话会议上准备好的讲话中发表的:

与 Auth0 的结合进一步巩固了我们作为世界领先的独立同类的地位。除了我之前提到的企业和 SMB 客户群之外,Auth0 还拥有令人难以置信的超过 13,000 个付费自助订阅用户群。

更重要的是?目前,Auth0 平台上的开发人员正在使用超过 40,000 个有效的免费订阅。这是一个巨大的开发者社区,正在使用 Auth0 平台构建客户身份工具,并进一步将 Auth0 平台与市场上的任何其他平台区分开来。”

然而,与此同时,Okta 正受到收购的沉重打击。考虑一下:在引入 Auth0 之前,Okta 的员工人数约为 3,200 人。当它让 Auth0 的 900 人加入时,它并没有做太多调整,有效地将 Okta 的合并员工人数增加了近三分之一(尽管 Auth0 对收入的贡献几乎没有那么大)。

因此,Okta 的预估营业利润率大幅下降。在第二季度,预估营业利润率降至 -7.8% 的低点,比去年同期下降了 11 个百分点。

Okta 在 21 财年有四个季度能够实现盈亏平衡:但现在在 Auth0 的费用基础(加上 Okta 为实现其 26 财年 40 亿美元的收入目标而将带来的任何其他公司)的重压下,尚不清楚 Okta 何时将开始优先考虑盈利能力。在牛市中,这可能没问题——但在今天紧张不安的环境中,投资者可能不太关心收入增长,而不是他们关心的底线结果。

对我来说,Okta 是进入 23 财年的风险极高的股票。到目前为止,第二季度,投资者对 Okta 出色的增长业绩并不为所动,这在很大程度上是 Okta 唯一追求的目标。Okta 已经令人兴奋的估值及其无法保持稳定的利润将限制进一步的收益。