本文作者:Livy Investment Research

在后大流行时代,对基于云的软件的持续需求,以支持日益敏捷的工作环境,这突显了微软(纳斯达克股票代码:MSFT)连续第 11个季度的销售额和收益好于预期。

虽然其他大型科技股已开始受到与大流行相关的中断造成的供应链限制的挥之不去的影响,但微软以软件和互联网为重点的商业模式也在很大程度上保护了该公司免受相关不利因素的影响。这两项成就都支持了微软最近登上榜首,超越苹果(纳斯达克股票代码:AAPL)成为全球最有价值的上市公司。

由于最近一个季度的大部分增长是由其云和生产力软件业务部门的实力推动的,微软已经证明了它有能力利用消费者和企业部门数字化转型需求带来的不断增长的机会。

该公司最近将 Metaverse 集成到现有产品和服务产品中的努力只会通过扩展其在云计算和基于生产力的软件方面的能力来增强其增长前景。与元平台(Nasdaq:FB) 目标是构建一个承载从休闲到工作的各种虚拟活动的 Metaverse,微软的版本将首先优先考虑企业用例,以利用日益混合的工作环境中由业务需求驱动的不断增长的需求。

随着 Microsoft Teams 成为大流行期间最常用的协作平台之一,该公司将开始在名为“Mesh”的平台上推出其 Metaverse 版本。除了 Mesh 之外,Metaverse 还将通过“连接空间”部署在 Dynamics 365 中,以及通过“数字孪生”部署在 Azure 产品中。

虽然 Metaverse 仍然是一项新兴技术,但它代表了微软在扩展其核心云计算和基于生产力的软件功能方面的最新努力,以确保公司的增长势头在未来保持可持续发展。与我们之前对微软的分析一致,我们对该股的展望仍然看涨,12 个月的目标价为 359.69 美元。

微软的元界

在微软最近的Ignite会议上,该公司为突出关键数字趋势和新创新而举办的年度盛会,焦点是宣布其将于 2022 年上半年推出的 Metaverse 版本。将构建初始产品在微软现有的平台上:

Microsoft Teams 上的Mesh:Microsoft Mesh 将集成到 Microsoft Teams 中,Microsoft Teams 是目前全球超过 2.5 亿用户使用的协作平台,以创建一个虚拟的协作世界。Mesh 将配备数字化身,供用户以虚拟方式进行对话、文件共享,甚至是 PowerPoint 演示。Mesh 也可以从任何设备访问,从用于 3D 体验的 HoloLens 2 或 Facebook 的 Oculus 等 VR 耳机,到用于 2D 视图的手机和计算机。

Azure 数字孪生:基于 Microsoft 的 Azure 云服务套件,数字孪生可以重建真实环境的虚拟模型,范围从零售空间到制造工厂。基于 Azure 构建的最新虚拟工具可促进实时模拟,并帮助企业“开发更好的产品、优化运营和成本并创造突破性的客户体验”。

Dynamics 365 Connected Spaces:连接到店内摄像机和物联网传感器,Connected Spaces 可帮助零售店收集实时数据并生成洞察力,从而提高运营效率。虚拟工具的功能范围从通知员工第五过道的冰箱门打开到洞察消费者偏好。Connected Spaces 还使零售商能够将他们的店面带入虚拟世界,这一功能恰逢其时,因为在大流行后时代电子商务的采用继续加速。

微软采用 Metaverse 的共同因素是它专注于企业用例。新功能支持无处不在的访问,以增强虚拟体验,这是由越来越多的混合工作环境和所有大小企业的数字化趋势推动的关键趋势。

元界有望成长为8000 亿美元的机会到 2024 年,受到越来越多的消费者和商业应用的推动,从游戏和电子商务到企业会议和实时工业模拟。虽然微软已经在大流行期间通过其基于云的生产力产品利用了远程和混合工作环境的需求,但元界产品将使其能够在大流行后通过一组新的消费者和业务需求获得更多机会世界。

新产品还将使微软能够更好地渗透60% 的企业工作负载仍然位于传统 IT 基础设施中,尚未进入云计算,这意味着超过 2000 亿美元的增长空间可供争夺。通过将 Metaverse 集成到其现有的产品和服务组合中,随着快速数字化转型的继续发生,微软有先见之明地支持其在所有领域的增长势头的长期可持续性。

微软财务前景回顾

正如我们之前对股票的分析所讨论的那样,随着数字化采用速度的不断加快,对云计算和生产力软件的需求不断增长仍将是微软综合增长的关键驱动力。随着大流行将数字化转型的速度加快了至少五年,未来将比以往任何时候都更加依赖云计算解决方案。

超过一半的企业组织预计,在可预见的未来,云采用将占其投资的最大部分,以实现更高的运营和成本效率。因此,这将推动全球云计算市场的预计价值超过 8000 亿美元 到 2025 年。微软针对企业用例的 Metaverse 的最新开发只会进一步扩大其在上述增长机会中的份额。

调整我们对微软第一财季业绩的最新预测以及与 Metaverse 相关的最新发展,预计到 2022 财年末,该公司的综合收入将达到 2014 亿美元,同比增长 20 %。预计到 2026 财年,收入将以 16.3% 的复合年增长率(“CAGR”)进一步扩大至 4281 亿美元。

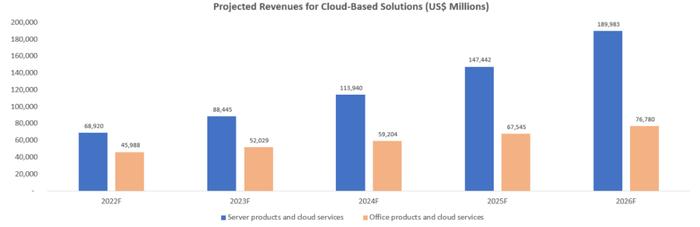

对基于云的解决方案不断增长的需求将继续引领微软的增长势头。具体来说,到 2022 财年末,主要来自 Azure 和 Microsoft 365 订阅销售的“服务器产品和云服务”和“办公产品和云服务”收入预计将分别达到 689 亿美元和 460 亿美元。未来五年,基于云的产品和服务收入流预计将分别以 22.5% 和 10.8% 的复合年增长率增长。增长假设与我们之前的分析基本保持不变。这也与这两个部门最近几个季度的表现以及我们之前对其当前运营环境和预测期内增长前景的分析一致,

微软的预计成本结构也与我们之前的报道保持不变,预计在预测期内将基本保持一致。在预测期内,毛利率预计将始终保持在 70% 的范围内,由于收入组合转向云产品,通常利润率更高,因此会出现轻微波动。与此同时,与历史水平相比,在可预见的未来,与研发和 SG&A 相关的运营费用将保持小幅上升,以反映微软支持用户增长所需的人数不断增加,以及其云计算能力的关键发展。

加上其他名义非运营收入和支出,预计到 2022 财年末,微软的综合净收入将达到 744 亿美元,到 2025 年将增长至 1548 亿美元。

微软股票估值

在根据我们最近对该股票的估值分析保持所有关键估值假设(即 9.9% WACC,16.4 倍退出倍数)不变的同时,我们预计微软的股价在调整第一财季实际财务后的未来 12 个月内将攀升至 359.96 美元财务业绩,以及其 Metaverse 能力的关键发展。基于 11 月 5日的最后交易股价 336.06 美元,这代表了超过 7% 的上涨潜力。

我们的估值分析是使用五年离散期间的贴现现金流(“DCF”)结合我们在前面部分分析的财务预测得出的。我们在估值分析中应用了 9.9% 的 WACC 来贴现微软预计的自由现金流,这与公司提供基于软件和互联网的解决方案的护城河是一致的。我们的估值分析还假设退出倍数为 16.4 倍,相比之下更广泛的行业范围为 13.0 倍至 23.3 倍,并且与基于微软在预测期内的增长轨迹的当前市场预期一致。

虽然 Metaverse 仍处于实施和采用的早期阶段,但在可预见的未来,企业应用程序可能会成为最受欢迎的用例。

这使得微软在 Microsoft Teams、Dynamics 365 和 Azure 等广泛使用的工具中实施虚拟世界成为一种审慎的策略,以增强其合并业务的增长势头,并增强其估值前景。

尽管微软已经是世界上最有价值的上市公司,但随着它继续完善其在所有业务领域的增长战略,以更好地利用持续数字化转型带来的机遇,巨大的上升空间仍然存在。