作者:伊页 编辑:明非

12月18日,在行业开拓者快的打车8年前的诞生地杭州,享道出行举办了平台战略升级发布会。CEO吴冰宣布获得来自阿里巴巴和宁德时代超3亿元人民币的A轮融资,并计划在“十四五”期间登陆资本市场。

7天之后,智己汽车以100亿元人民币的注册资本成立。这是由享道出行的母公司上汽集团,联合背靠浦东新区政府的张江高科,以及阿里巴巴共同打造的高端智能纯电动车品牌。

网约车加新能源,两大利好直接推动上汽集团A股在周一封住涨停板,站上3000亿人民币市值大关。

还在为IPO纠结的滴滴心里有点苦:“网约车,明明是我先来的。”

5月份的易观统计显示,滴滴平台的月活跃人数高达5439万人,比第二名高出5193万人,在多达191个获牌平台中处于龙头位置。

然而,曾经被龙头收购中国区业务的Uber早已上市成功,坐拥900多亿美金身家,这还仅仅是与美国本土的竞争对手Lyft平分市场的结果。

与之形成鲜明对比的滴滴,面对多次赴港IPO的传闻,不予置评是高管们不变的回应。

共享经济诞生至今,各个赛道无一不是从一枝独秀到群雄并起,继而风卷残云,最终尘埃落定。

共享单车、共享充电宝改变了人们的生活方式,也改变了卷入战场的资本、企业、从业者的未来。

唯独拉开国内共享经济时代帷幕的网约车行业,先后吞并快的、Uber的滴滴却享受不到孤单,新玩家络绎不绝。特别是一众传统车企大佬的强势入局,让滴滴的垄断事实都显的那么扑朔迷离。

究其根本,商业模式难以盈利是全球网约车企业的通病。Uber以1200亿美金的估值流血上市,破发腰斩,连年亏损,直到卖掉自动驾驶转型外卖,才勉强挽尊。

这也是滴滴纵使登上《2020胡润全球独角兽排行榜》,以3700亿人民币的估值,排在蚂蚁集团和字节跳动之后,仍不敢轻易上市的原因之一。

坐落于上海近郊的嘉定安亭,由工信部批准的首个“国家智能网联汽车试点示范区”,面积超过65平方公里,拥有50公里以上的开放道路。

投入运营的两年内,包括滴滴在内,有40多家企业申请获得了政府颁发的牌照,在此测试自动驾驶汽车。然而受到监管和技术的限制,业内普遍认为,这一技术的普及至少需要10年。

那么,在这眼下的10年内,是靠资本市场继续输血,还是转型业务模式寻求盈利之道,是滴滴以及其他网约车平台必须正面应对的难题。

或许,传统车企带着新能源电动车的入局,能够给他们带来一些启示。网约车在通往自动驾驶的巴比伦空中花园之前,电动化正逐渐成为夯实阶梯的基石。

01 成本黑洞,永远的痛

市场经济的运行规律决定了,在没有外力干预的情况下,任何行业最终都会进入寡头垄断阶段,这也是所有商业实体追求利润最大化的终极目标。

共享单车现在由美团、哈啰、滴滴三分天下,小时单价已经3元起步;共享充电宝目前被怪兽、街电瓜分,用户一旦忘记归还超过一天,租金都能抵上充电宝的售价。

不同于上述两者对于“最后一公里”和“智能手机重度使用”的垄断性需求,网约车诞生伊始就需要面对众多替代性产品的虎视眈眈。

传统出租车行业的抵制、公共交通的飞速发展,私家车规模的节节攀高,企业能够把持网约车市场,却难以完全垄断人们的出行需求。

这也是滴滴网约车业务发展至今难以突破的营收陷阱。提高客单价,用户就会选择别的出行方式;压榨司机佣金比例,优质司机就会被其他高端专车平台挖走。

用户和司机双端的红包补贴也是所有网约车企业当初烧钱圈地、教育用户的主要手段。在2014年1月份到5月份不到半年的时间里,滴滴、快的烧掉近20亿元的市场成本,难分高下,却成就了未来被称为“新四大发明”之一的移动支付。

艰难啃下快的、Uber中国两块硬骨头的滴滴,并没有品尝到胜利的果实,后来的玩家不断冲击着它一度以为即将关上的赛道大门。

先是嘀嗒出行抢占顺风车市场,后有神州专车从高端客群精准切入,乃至吉利、宝马、上汽、北汽、广汽这些传统国内外车企,纷纷开始打造旗下移动出行品牌。滴滴眼花缭乱地盯着每一个对手的动作,丝毫不敢大幅降低市场成本的投入。

第二块隐性成本的来源是政策法律的合规成本,网约车商业模式的变革过程里,有两块法规风险地带始终绕不过去。

一是如何界定车主用户的行为是否属于非法营运;二是营运过程中乘客用户与车主用户之间产生的纠纷或违法犯罪行为,平台方是否需要担责。

针对第一个风险,由交通运输部等七部委共同编写的《网络预约出租汽车经营服务管理暂行办法》,自2016年11月起正式施行。而全国首张网约车牌照,由北京神州专车获得。

传统车企的优势立刻凸显出来。为地方政府贡献颇多税收和就业的制造企业,近水楼台先得月,获得网约车运营牌照如探囊取物一般,加速了网约车行业的本土化割据。

面对第二个风险,互联网上一起起触目惊心的恶性顺风车犯罪事件,让滴滴深陷民众口诛笔伐的舆论漩涡。平台上的顺风车业务自2018年暂停后,最近才悄然在少数的几个城市范围内恢复。

这也给了嘀嗒出行后来居上抢占市场的机会。但无论是滴滴还是嘀嗒,至今仍未完全解决平台、车主与乘客三者之间的权责归属问题。

2020年7月份,中国交通运输协会发布《网约车安全标准》和《顺风车安全标准》。网约车侧重于对司机的资质查验以及人车一致的审核,顺风车则把司乘双方信息保护、实名认证以及相互核验列为了重点。

但多地的法规细则中,对于顺风车的界定仍不明了,而对于平台而言,越是新入市场的小规模企业,越倾向于利用监管漏洞放纵顺风车营运,以达到吸引用户的目的。

既然问题都出在人身上,自动驾驶自然成了终极答案。

2017年10月,美国的“布鲁金斯研究院”发布报告称,全球汽车厂商和科技公司已在自动驾驶领域投入了约800亿美元,但到目前为止仍没有一家明显的领先厂商。

时间拉回到现在,一直占据自动驾驶领域研发优势的谷歌旗下Waymo,正不断向欧洲老牌汽车制造商寻求投资。特斯拉推出的自动驾驶“精简版”——自动泊车系统也频频发生事故,被用户花式吐槽。

当初各家自动驾驶研发商制定的时间表,暂时无一实现诺言。

虽然自动驾驶对网约车行业有着无比诱人的魅力,但金钱上的投入和时间上的等待,二者对于身处其中的企业来说都是煎熬。

这过渡阶段的止痛良药,似乎非电动化莫属。

02 低碳、降本的电动化

前不久第75届联合国大会上,中国提出力争在2060年前实现碳中和的目标,中央“十四五”规划中也把绿色低碳发展列为重中之重。

公共交通领域的低碳化路径毫无疑问要靠新能源电动车来实现。

2019年5月,交通部公布的《绿色出行行动计划》中强调,在城市出租汽车、分时租赁等领域,把实施新增和更新新能源车辆作为突破口。

2020年4月,财政部等四部委发布《关于完善新能源汽车推广应用财政补贴政策的通知》,原文规定“为加快公共交通等领域汽车电动化,城市公交、出租(含网约车)等领域符合要求的车辆补贴标准2020年不退坡,2021-2022年补贴标准分别在上一年基础上退坡10%、20%”。

经中国汽车战略与政策研究中心统计,广东、海南等15个省份(含直辖市)明确提出了网约车新能源化比例;深圳、广州、海口等8个城市明确将网约出租车全部更换为新能源汽车,福州、厦门等东部地区重点城市大部分提出更换目标。

网约车电动化在政策层面,已然是大势所趋。

汽车市场层面上,根据出行平台调研,截至2019年底新能源乘用车保有量中,出行领域车辆占比约25%,网约车占比约30%。

这也构成了传统车企加快向出行服务商战略转型的动机,面向网约车平台的to B市场有力拉动了新车的销售。

资料来源:德勤《十字路口的网约车》

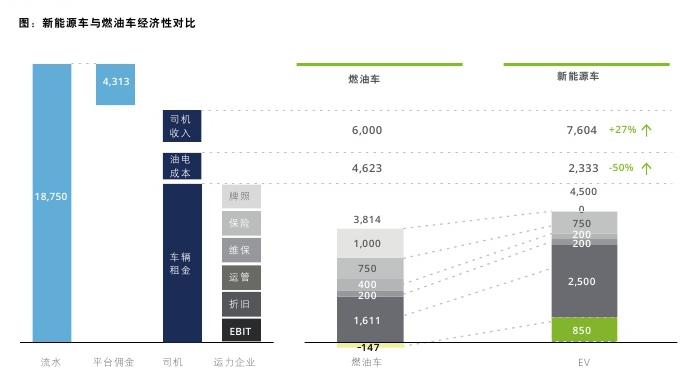

让所有网约车平台企业困顿许久的成本问题上,电动化也有一些显著的效果。新能源车型与传统燃油车相比,具有不限购、不限行、有补贴的优势。

对于司机而言,租赁电动车可以有效降低油电成本,提升收入;对于运力企业而言,租金提升、牌照溢价、维保费用降低、折旧成本降低空间大,网约车电动化也是必然选择。

回到最根本的需求侧来看,在多年网约车平台的不懈耕耘下,市场渗透率逐年提高。消费者在出行习惯上选择网约车的比例也越来越高,日常消费场景上也相较之前大为丰富。

早晚通勤、娱乐餐饮约会,以及可预测状态下的赶时间,成为用户选择网约车出行时最常见的三种情况。

专题调研预测,未来的3到5年,消费者在出行方式选择上对网约车的偏好将上升5个百分点,达到13.4%,已非常接近选择出租车的14.6%。

德勤会计事务所去年出具的《网约车市场白皮书》预计,2022年国内网约车市场交易额将超过5000亿的规模。

更加不谋而合的是,自动驾驶同时也是所有新能源电动车企未来着力的方向。人工智能AI算法的制定需要大量多场景的数据输入,而高频次复杂环境的网约车出行模式,恰恰成为了提供海量AI训练数据的最佳来源。

一旦成熟的自动驾驶技术大规模应用到网约车领域,带来的也将是颠覆行业面貌的革命式推动。司机人力成本的归零,风险事故发生率的降低,甚至公共交通和私家出行的部分市场份额也会被网约车占领。

电动化,可能真的就是网约车发展蓝图里的最后一块拼图。

03 打破平台和车企的边界

从上市即腰斩,到重归近千亿美元市值,以Uber为代表的网约车平台们早就开启了自救之路。前文提到的成本问题,就是Uber自救模式的中心思想。

在关闭金融业务部门,卖掉欧洲货运业务之后,Uber甚至将押注未来的自动驾驶部门ATG也打包出售。同时,携手占据美国加拿大网约车市场半壁江山的Lyft,用美国特色的游说手段,推动加州通过22号提案。

22号提案的内容是判定网约车及外卖等平台类型企业,可以不把司机、骑手归类为雇员,而无需提供最低工资等福利保障。

大幅降低成本之后,Uber又把目光移向了盈利空间更大的外卖业务。在美国外卖市场排名第三的Uber Eats,在收购行业第二Grubhub被反垄断法阻击之后,成功兼并了行业第四Postmates。

“美版美团”俨然成型。这也是国内多次传出滴滴与美团合并的谣言来源。

不管有没有真的考虑过与美团联姻,滴滴目前已经走出了一条与Uber截然不同的道路。

那就是专注出行,升级成入口整合平台,并对所有出行服务实施全面覆盖。第三方网约车、出租车联盟平台,甚至享道出行,都可以在滴滴打车平台上直接进行勾选授权服务。

青桔骑行、青菜拼车、花小猪打车、顺风车、跑腿、拉货搬家、外卖、代驾、公交、导航等等也都可以在滴滴出行App首页的顶部功能栏内找到。

与Uber的转型瘦身不同,滴滴选择了专注增肥。

然而,最具有市场潜力和资本认可的,并不是这两位头部玩家,而是以上汽集团为代表的传统车企所打造的“造车——出行——数据——AI”闭环模式。

当传统制造业学会了互联网公司的讲故事,市场的天平开始倾斜。

随着消费场景的愈加清晰,网约车由功能化工具向场景化服务转变,定制化车型将在智能应用、空间布置、配置等方面区别于传统汽车。

这就进一步扩大了传统车企的技术优势。吉利为旗下曹操出行定制电动车英伦TX车型,取消了前排副驾改为行李空间,后排采用“3+3”全封闭隔离双舱,乘坐体验不俗。

在入股戴勒姆之后,吉利计划推出“奔驰耀出行”高端车型出行服务,李书福在钱塘江论坛上直言,瞄准了2022年亚运会前后的会展商务出行市场。

滴滴也不自甘落后,与比亚迪合作推出的定制化车型D1,在能耗和续航里程上更加适合网约车运营,但这更像是优化式的改良。

不光要承受来自传统车企的压力,造车新势力的触手也伸到了网约车的地盘。小鹏汽车推出有鹏出行后,也不时搅动着网约车市场上的风云。

因为在各方已经达成的共识下,将要由自动驾驶一统江湖的网约车市场,拥有流量入口的平台模式竞争力会显著下降。

掌握核心自动驾驶技术的科技巨头,与掌握车辆控制与制造的主机车厂,未来才是把控网约车市场的霸主。

Uber的一买一卖,透露了其退出网约车争霸的心声。滴滴不想放弃,电动化则是其必走之路。

毕竟前有乐视和恒大的跨界造车,滴滴布局上游主机车厂业务,完善闭环模式,恐怕明天就会登上新闻的头条。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有