编辑|吴俊宇

审阅|梁欣婷

「摘要:公众对京东的印象是“零售的京东”,从财务数据来看,这也是“当下的京东”。从长期发展的角度看,还需要引导市场去理解“技术的京东”与“未来的京东”。」

数字化转型浪潮下,阿里云、腾讯云、华为云为代表的云厂商长期处在公众目光下。过去京东很少谈起自身在数字化转型浪潮下的价值主张。

不过,随着国家政策导向、企业内生需求以及互联网发展新阶段逐渐汇聚融合,京东正在逐渐强化自身在数字化转型、云计算市场、服务品牌商的价值主张。

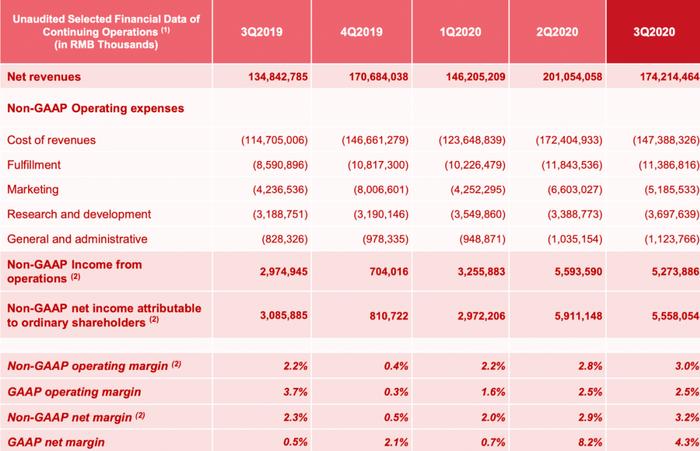

在京东刚刚发布的第三季度财报中,京东研发费用再创新高,同比增长15.95%。

京东在技术研发上依旧保持着较大力度的投入。京东管理层甚至在财报电话会议中与摩根士丹利分析师强调了C2M制造的内容。

在乌镇世界互联网大会以及JDDiscovery-2020上。京东首次系统阐释了面向未来十年的新一代基础设施:

京东数智化社会供应链,即用数智化技术连接和优化社会生产、流通、服务的各个环节,降低社会成本、提高社会效率。

京东集团技术委员会主席、京东智联云总裁周伯文不断强调京东在“产业数智化”中将扮演的角色:

用数智化技术连接优化社会生产、流通、服务各环节,降低社会成本、提高社会效率。

对京东而言,它在“产业数智化”这个赛道上需要回答的问题是纷繁复杂的。

京东在数字化浪潮下,如何与过去的发展历程形成一致性价值表达?

京东未来作为实体经济的服务者和支撑者,将要扮演何种角色?

京东智联云作为云赛道后发企业,在服务客户过程中,增长点和护城河是什么?

公众对京东的印象是“零售的京东”,从财务数据来看,这也是“当下的京东”。

从长期发展的角度看,还需要引导市场去理解“技术的京东”与“未来的京东”。

01

转型

数字化转型不是短暂风口,而是长期进程。这和互联网三四年一轮的流量迁移完全不同。

在欧美发达国家,数字化转型已有数十年历史。

这是产业发展到成熟期增效降本的内生需求。数字化赛道已经形成稳定格局,从前期咨询规划、中期落地实施、后期运维运营都有大批企业进行服务和产品支撑,这些服务和产品已在千行百业落地。

国内数字化领域目前处在十字路口,一批数字化耕耘多年的成熟外资企业在中国市场目前相对式微;传统信息化企业诸多产品和服务则是相对陈旧,有待转型升级。

互联网企业目前是数字化领域的“新势力”。

互联网企业虽然不像传统数字化、信息化领域的企业形成了一套完整的产品服务体系,但基于技术优势、平台优势,互联网企业的数字化能力正在逐步提升。在优势领域,互联网企业可以给出更完整的系统化解决方案。

从政策因素看,决策层和监管曾正在重新审视互联网经济。

决策层希望能够对互联网平台尤其是流量平台进行更严格的监管,另一方面互联网平台在当下被定义为实体经济的服务者和支撑者。

以资本、补贴、流量为驱动的互联网商业模式创新会逐渐遭遇挑战。服务实体经济、支撑产业转型的模式会具备更大的发展空间。

和其他互联网公司相比,京东从诞生至今一直都不能单纯被视为“流量型”平台,从B2C电商建立,再到自建物流,京东一直更趋近于面向实体经济的“重模式”。

过去京东通过流量、平台、物流服务零售业商家,如今则是通过数智化技术帮助其他企业转型升级。京东未来发展目标与过去的发展历程事实上具备一致性。

这也是为什么周伯文会说,京东具备实体与互联网的二元属性,“放在历史的长河来看,在过去10年中,京东本身可能就是实体经济数字化转型的最佳实践。”

头部平台级互联网企业纷纷谋求转型,下一波价值周期正在开始。我们可以看到AT为代表的平台经济都在强调服务产业的重要性。

虽然互联网平台在数字化中相对传统信息化、数字化方案商依旧有解决方案不成熟、咨询、实施、落地、运营链路不清晰的问题。

不过作为新经济平台,互联网公司可以提供产品解决方案之外的体系化支撑,在一些垂直细分领域,也可以提供更成熟的解决方案。

京东面临类似的自我角色转换需求。周伯文对此提出的主张是:

融合自身生态链优势,提供统一的云底座、技术中台、数据智能平台及协同管理平台。通过集成与被集成的关系,和生态伙伴一起连接消费互联网与产业互联网两端,降低社会成本,提升社会效率,让京东的生态伙伴在相互协同中实现长期可持续的生态化增长。

实体经济这个维度看,京东在庞杂的进销货和仓运配管理中形成了较强的供应链管理能力。互联网这个维度看,京东具备较强的技术能力以及生态运营管理经验。

这些能力恰恰可以服务支撑其他企业。

02

服务

服务往往需要技术作为支撑。

过去17年,京东在零售、物流、供应链的内生发展催生了自身基础基础设施建设。它在对外输出自身能力时,往往会延展着自身边界强化服务能力。

在技术后台物理层、基础设施层、技术+数据中台层、业务中台层以及行业与场景层,京东形成了完整的技术、产品、服务体系。这套体系是京东服务其他企业数字化转型的基础。

在基础设施维度上,积累了全栈的数智化技术、产品和服务体系,从最底层的IDC智能运维,到公有云、混合云的IaaS,基于云上的操作系统;

在通用技术维度上,具备功能丰富、开放的T-PaaS平台,云原生的微服务的A-PaaS平台,处理海量数据的大数据D-PaaS平台,以及全栈式的人工智能平台;

在业务和行业场景维度上,零售、金融、物流、供应链等细分领域可以给出适应场景和客户需求的解决方案;

去看京东第三季度财报电话会议会发现,用技术服务、支撑产业的思路体现得非常明显。

1、社区团购和生鲜电商赛道,京东反对通过只通过流量和补贴进行“食利性”竞争;

以当下“风口”生鲜和社区团购为例,其他巨头试图采用强补贴、强流量的方式展开市场争夺。

京东管理层在回答野村证券分析师问题时提到,京东不希望和流量厂商一样,采用补贴模式争夺市场,而是希望通过技术、服务、供应链帮助行业建立可持续商业模式。

2、线下商超门店转型方面,京东希望通过数字化提升客户经营能力;

过去京东是品牌商的重要销售渠道,如今京东的角色也在逐渐发生变化。

京东管理层在回答摩根士丹利分析师的问题时提到,京东是全球第一大KA,大量品牌商本身会员数字化能力相对有限,通过与京东合作,其会员经营能力可以得到大幅度提升。

京东甚至还在财报会议中提到正在联合品牌商提供C2M定制化商品,以此应对目标人群。目前在京东大商超中,有30%属于定制化的产品。

周伯文提到,数字化供应链能力提升远不仅仅是一个单点,更多潜在可能是把供应链链条打通,提升数字化效率。

为此,京东打造了由消费端牵引生产端的C2M系统,其中包含两个神经网络。

一个模拟用户画像和喜好以及商品属性,不断迭代优化冰箱产品性能设计。另一个实时获取用户最可能的反馈,针对目标消费人群去迭代产品参数。根据两个神经网络的平衡进行生产、排产、决策优化。

在今年618期间,这套C2M系统和国内电器生产厂商合作,推出了全自动化、智能化的C2M反向定制冰箱,基于京东智能供应链开放平台、商品评论等公开脱敏数据,分析和预判市场趋势与消费需求,自动定制出满足消费者需求的商品,使得上市周期缩短83%以上。

在生产过程中还可以通过机器视觉等技术优化提升质检效率。C2M能力已经拓展到生产、仓储配送、售后服务全流程。

事实上,无论是帮助品牌商供应链数字升级还是,还是帮助其进行C2M柔性生态,都要依赖京东技术服务能力,甚至需要通过其物流、供应链能力展开进一步的价值挖掘。

这也是京东技术体系以及京东智联云未来可以深度介入的产业版图。

03

未来

在数字化的过程中,云是绕不过的一个话题。

和阿里云、腾讯云等在公有云市场占据头部地位的厂商相比,京东智联云进入市场的时机相对较晚。但是这并不意味着京东智联云没有机会。

数字化转型的一个误区是,企业具备一整套技术之后,可以提供平台化的工具箱在千行百业复刻。实际情况是,在不同行业、不同场景、不同地区,往往会出现不同的解决方案。

这也决定了数字化领域不可能出现赢家通吃的情况。选择合适的切口,往往会有属于自身的市场。

在国际权威分析机构Forrester发布的《The Forrester Wave:公有云开发与基础架构平台中国市场厂商评测》中,京东智联云其排名得到了进一步提升,被视为“战略清晰明确且执行力强,智能供应链是独特竞争优势 ”。

同时,京东智联云未来几大方向是明确的。

1、联合京东集团在城市及产业带帮助当地行业客户进行数治智化升级,把京东的平台优势和京东智联云的技术能力打包开放,以此切入城市、工业等场景;

2、在Pass层,京东智联云可以引入合作伙伴,针对客户联合定制针对物流、供应链等具体场景的解决方案,以此获得服务收入,或是搭售混合云产品;

3、在金融、营销、仓储、物流等领域帮助京东平台上的品牌商定制其需要的解决方案,帮助品牌商增效降本,形成生态效应;

随着京东服务支撑实体经济以及品牌客户的进程加快,京东智联云的市场空间也将逐步扩张。

在京东集团技术委员会主席、京东智联云总裁周伯文看来,到2030年,所有的企业都将成为技术企业。

京东的价值主张与角色定位,在这个过程中正在逐渐明确。