出品方:IT 桔子 ✖️ 水木清华校友种子基金

作者 | 吴梅梅

对于创投圈而言,“清华系”一直属于创业者群体中最为耀眼的标签之一,也颇受外界普遍关注——它既代表着“中国最强大脑”的密度,也暗示着从实验室到IPO的完整通路已被反复跑通。

每当融资消息抬头,投资人只需听到“清华”二字,脑海便会自动浮现一连串高溢价关键词:姚班、硬科技、博士军团、校友基金……这种条件反射不仅缩短了尽调周期,更让“清华系”在估值上享有了持续且可观的“信任溢价”。

IT 桔子联合水木清华校友种子基金,基于 IT 桔子数据库收录到的 1772 位清华系创业者样本,发布《清华大学创业者生态报告(2025)》。

数据声明

1,IT 桔子为新经济创业投资数据库,主要收录近20年间新一代创业公司以及关联投融资信息。

2,本报告所称“清华系创业者”指在 IT 桔子数据库中标注为“清华大学毕业”且担任“创始人/联合创始人”身份的自然人,共 1,772 人。

若无特别说明,所有比例、金额、行业分类均基于该样本。

部分指标因披露不全,仅作参考,已在相应位置注明。

报告核心洞察

一、清华创业者画像:“高知”与“厚积薄发”

精英密度极高:清华系创业者是典型的“高知”群体,本、硕、博分布均衡,其中博士占比高达24%,尤其在AI Infra、芯片、生命科技等硬核赛道占据主导,凸显“技术壁垒”是他们的核心标签。

“大厂+学术”双重履历:绝大多数创业者并非毕业后直接创业,而是先进入顶尖平台历练。微软、百度是其最重要的“黄埔军校”,同时清华大学本身作为雇主也排名前五,形成了“学者创业”的独特路径,实现科研与产业的直接融合。

理性创业,成功率更高:清华毕业生直接创业的比例低(,表明其创业选择更为审慎。这种“厚积薄发”的模式,为其创业成功奠定了坚实的行业经验和资源基础。

二、清华系创业公司特征:“硬核科技”与“超强耐力”

赛道聚焦硬科技:清华系创业公司高度集中在人工智能(每7家就有1家)、智能制造、具身智能等代表未来产业方向的硬科技赛道,是当前中国创投市场从“模式创新”转向“技术创新”的典型代表。

惊人的生命韧性:清华系创业公司的平均运营时长达12年,远超国内民营企业平均的6.1年。超过10%的公司运营超过20年,显示出极强的持续经营能力和商业模式的长期有效性。

高度聚集与有序扩散:北京(尤其是海淀区)是绝对核心(占比63%),得益于校友网络、资本和政策的高度集中。但成本与产业配套等因素也促使创业生态向长三角(上海、苏杭)、珠三角(深圳)等地区有序扩散。

三、资本视角:“信任溢价”与“早期重注”

极高的资本认可度:清华系创业公司的总体获投率高达74%,意味着每4个项目中有3个能获得融资,远超行业平均水平,证明了“清华”标签在资本市场的强大号召力和“信任溢价”。

资本偏好“早中期”:融资轮次集中在早期和成长期(合计占比近70%)。这表明资本愿意基于“清华”背景和技术潜力进行早期下注,且这些项目从天使轮到A轮的晋级率高达90%,远高于普通项目(50%-60%),验证了其高成长转化能力。

融资趋势反映产业周期:融资规模在2018年达到峰值后,虽事件数减少,但单笔金额维持高位,说明项目走向成熟、融资集中。近年在硬科技赛道,资本持续加码,尤其是2025年具身智能领域融资额同比暴增174%,显示清华系正站在新一轮科技投资的风口。

四、细分赛道洞察:“大脑”比“身体”更值钱

AI领域:资金向上游基础设施(AI Infra)集中。虽然AI行业应用项目数量最多(63%),但AI Infra以仅13%的交易量,吸走了51%的资金,单笔融资均值高达近20亿元,凸显其技术壁垒和资本回报预期最高。

具身智能领域:呈现“哑铃型”融资结构。“具身大脑”(决策系统)最吸金(单笔均值9.2亿),其次是“机器人应用”(场景落地),而做“身体”(本体制造)和零部件的项目融资额相对较低。资本明显更青睐具有高溢价能力的软件和系统层。

五、生态网络效应:“校友圈”的强大闭环

独特的“创投不分家”现象:报告中强调,清华系不仅产出创业者,还培养了至少636名投资人。红杉中国、水木清华校友种子基金、高瓴、卓源亚洲、英诺天使基金等活跃在投资一线,形成了强大的校友资本网络,极大降低了融资和信任成本。

成功的创业者化身投资人:如王兴、姚颂等清华校友创业者设立基金,反过来投资新一代清华系创业者,形成了良性的循环和代际传承。

获取报告

在 IT 桔子公众号后台

获取 PDF 完整版本。

以下为报告精选内容:

清华系创业者总体背景分析

清华大学是一所覆盖高等教育多层次高水平的研究型大学,其本科生教育历来被视为门槛和含金量极高,此外还有专业的研究生教育。

根据IT桔子数据,目前有1772位清华系创业者(指在创业公司担任高管/联合创始人等职位)。其中近三成有明确记录其在清华的学历背景。

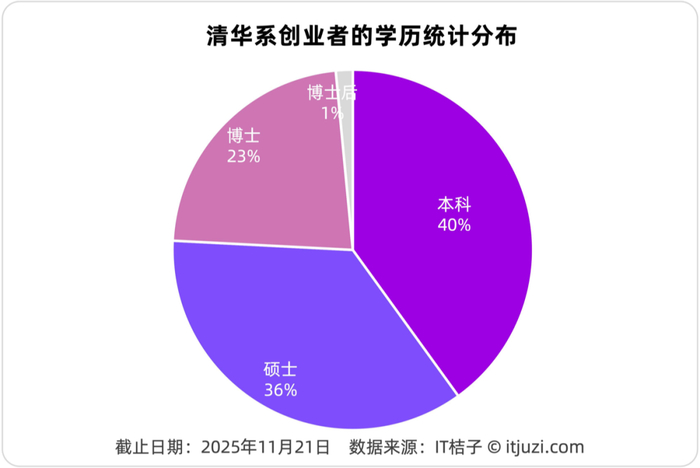

1. 学历背景:样本数据中,本硕博占比均衡

据IT桔子统计,这些清华系创业者人群中,有40%曾经是清华的本科生,还有36%是硕士研究生,取得博士及以上学位的占比有24%。(注:占比仅代表部分数据样本的特征,未涵盖完全的统计范围。)

从样本数据统计结果来看,清华系创业者本硕博分布占比较平衡。

清华大学博士创业者数量和占比尤其突出。高学历创业者更倾向于披露信息,以便于融资、PR、申报政府项目,这会造成数据收录的结果偏差。

除了客观的数据因素之外,我们能看到清华系博士创业团队集中在AI Infra、具身大脑、芯片、生命科技等赛道。在这些长研发周期的赛道,清华系博士团队更容易获得投资人信赖。

IT 桔子收录到的清华系博士创业者有96位,比如智米科技CEO苏峻、清陶能源创始人李峥等。

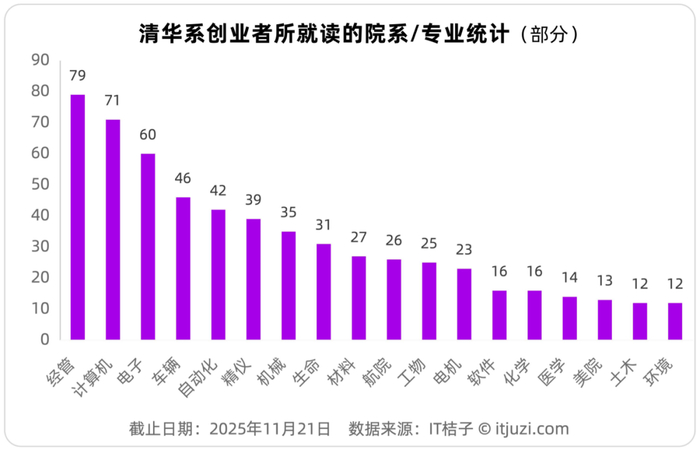

2. 创业者院系分布:万能经管+计算机/电子

那么,这上千名的清华创业者,他们都来自于哪些院系,所读什么专业呢?

清华大学是在世界范围内教研实力排名靠前的综合性大学,一共设置了多达67个学院、115个系;同时清华素来以理工科闻名,是国内理工类大学的TOP 1。

据IT桔子统计,清华系创业者所就读的专业主要集中在文商科、理工科、医科三大类。

*该数据参照水木清华校友种子基金路演项目数据

其中,文商科以经济管理系为代表,像清科集团创始人倪正东就毕业于清华大学经济管理学院工商管理专业;部分创业者或有就业后攻读清华MBA的情况,比如振电智感COO苏彦玲是清华大学经管MBA。

医科则以生命、医学两大专业为代表,包括蓝晶微生物联合创始人兼总裁李腾是清华大学生命科学学院博士,生壹数科创始人田梦怡是清华大学神经科学博士。

理工科方面可谓大放异彩,从计算机、软件到车辆、自动化、机械,再到材料、航空航天以及化学、物理等等,清华大学的各大院系都培养了不少的创业者。

尤为突出的要数清华大学计算机系和电子系。据IT桔子统计,至少有131位清华系创业者来自这两大专业,在互联网、AI时代,清华计算机和电子系创业者是投资人最为青睐的创业者群体。

比如,美股上市公司老虎证券(CEO巫天华)、独角兽公司镁佳科技(CEO庄莉)&禾多科技(CEO 倪凯)的创始人均为清华大学计算机系本科/硕士毕业生。

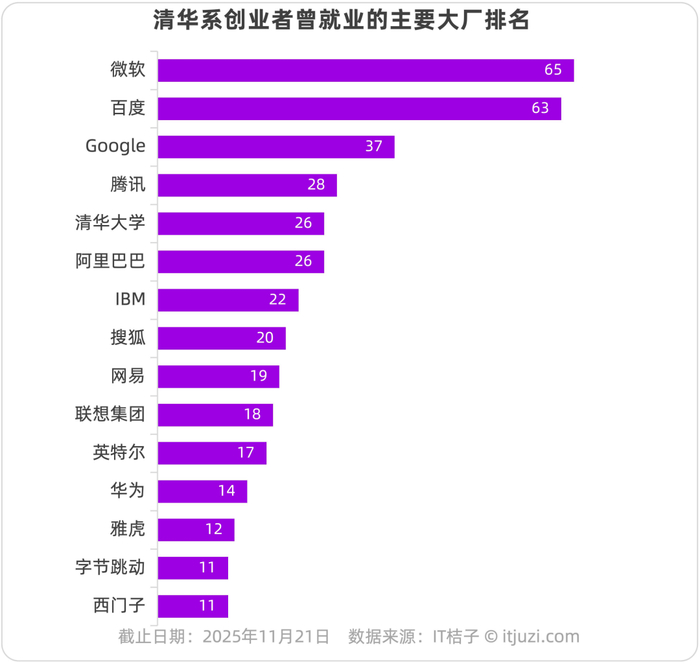

3. 职业履历分布:创业前在微软、百度等大厂工作

根据IT桔子数据,有超过四分之三的清华系创业者未透露其职业背景,剩下的四分之一中,我们统计出了清华系创业者就业履历中最多提及的15家企业。

它们包括BAT三巨头、华为、网易、搜狐、联想、字节跳动等国内大厂,还有外企和跨国公司,如微软、Google谷歌、IBM、Intel、西门子。

据IT桔子数据,微软和百度是清华系创业者群体比较偏好的大厂。分别有65位、63位清华系创业者曾在微软、百度工作过。这个数据断崖式领先其他企业。Google、腾讯、阿里巴巴、清华大学、IBM等也是清华系创业者们的主流任职履历,均在20位以上。

有微软履历的比如自动驾驶独角兽公司Momenta的创始人&CEO曹旭东曾在微软亚洲研究院从事AI研究、“杭州六小龙”之一的群核科技联合创始人&CTO朱皓曾任美国微软总部软件工程师;有百度履历的比如爱奇艺创始人龚宇、地平线机器人联合创始人黄畅(百度美国研发中心)、神策数据联合创始⼈&CTO曹犟等。

值得注意的是,清华系创业者职业背景排名前五名中,清华大学本身独占一席。也就是说这些创业者不仅毕业于清华,还曾是清华大学的教职工——尤其在硬科技时代,清华系教授、学者创业团队也颇受关注。将理论科研与创业实践有机地融合一体,这也是清华系的一大特色和优势。

比如无问芯穹创始人汪玉任清华大学电子工程系系主任,拥有终身教职;灵御智能创始人&首席科学家莫一林是清华大学自动化系长聘副教授;聆心智能创始人黄民烈为清华大学计算机科学与技术系长聘教授。

除了老牌的国内外互联网大厂外,字节跳动作为唯一的新晋国内大厂,也为培养一些年轻的新生清华系创业者贡献了一份力量。

据IT桔子数据,这些出身字节的清华系创业者包括:生数科技CEO骆怡航在创业前曾担任字节跳动火山引擎AI应用产品线一号位;加速进化CEO程昊曾任字节高管;星际光年创始人位德浩毕业于清华大学,曾任字节跳动AI Lab机器人学习算法工程师。

在这些巨头企业中,清华系创业者普遍成长为某个业务团队、技术方向的骨干成员,而后离职创立自己的事业。

清华系创业公司运营状态解读

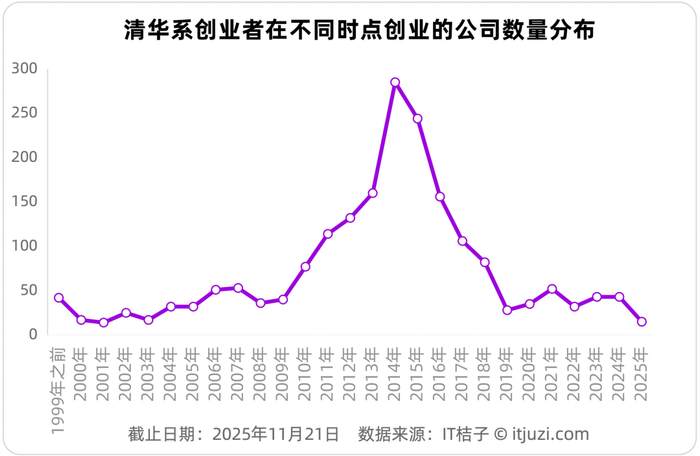

从IT 桔子收录的清华系创业公司成立时间节点来看——清华系创业群体基本覆盖了整个中国的民营企业发展历史。

据IT桔子记录,最早的清华系创业者甚至可以追溯到1993年,韩家乐于1990年从清华大学毕业后不久创办了麦克传感,落户在陕西省宝鸡市,并接手了1971年成立的宝鸡市秦岭晶体管厂,成为第一代创新民营科技企业的先驱。

当然,在上世纪九十年,多数创业者进入的是较为传统的行业领域,并非IT 桔子记录的主流公司。

从2000年至2025年,这二十多年的时间里,不间断地有清华系的毕业生出来创业,组成了庞大的、跨越了多个历史周期的清华系创业群体。

具体到不同年份,创业者的数量还是有比较显著的差别,这个“倒V”的趋势也间接地反映了近20年中国创业环境的变化,是整个中国创投大势下的一个缩影。

可以看到,大概在2010年左右,移动互联网的浪潮袭来,这个时期,清华系创业公司的数量开始有攀升的趋势,伴随着中国大众创业、万众创新的热潮,2011-2014年这个数据快速增长,直到达到了历史上的最高点。2014年,仅记录在册的清华系新经济创业者就有285人。

2015-2019年,随着移动互联进入尾声、投资也进入理性回调周期,该数据经历了与市场相同趋势,进入快速的滑坡下降周期。

到了2020年之后,中国创投市场转入了以硬科技创业投资为主流的时代。虽然从绝对值来看,清华系创业者还是相对变少,但没有缺席。

清华系创业者在整体趋冷的环境下,依然保有一定的创业活力和生命力。在近五年里,每年均有数十位清华系创业者涌现并获得资本市场关注。

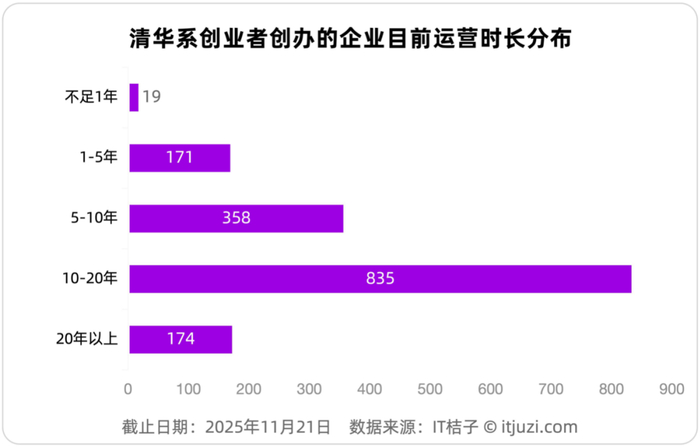

1.经营时长平均超 12 年,远超其他民企生命时长

在这漫长的时间长河里,由清华系创业者创办的、目前还在持续运营超过20年以上的新经济公司有147家,占比为11.18%。比如搜狗、清科创业、51CTO、品胜电子、宝尊电商等,它们保持了长久的生命力,并成为了业界知名的企业。

处于中间地带的大都是比较稳定、发展成熟的中小型体量公司。有多达835家公司持续运营了10年或十几年的时间,在总体中占比达到了53.63%;有358家公司持续运营了5-10年,占比约为23%。

运营时长较短的公司多数还处在初创阶段。有19家在2024年底或2025年成立,目前运营时间不足1年,他们还需要更多的时间去验证商业模式和可持续性。

总的来看,清华系创业者创办的公司目前平均运营时长达到了12年,已经远远超过了国内大部分中小企业。

根据国家市场监督管理总局在2023年9月发布的报告,中国内资民企的平均生存年限为6.1年,5年存活率为54%。

从运营时长来看,清华系创业公司的生命力远超市场平均水平。

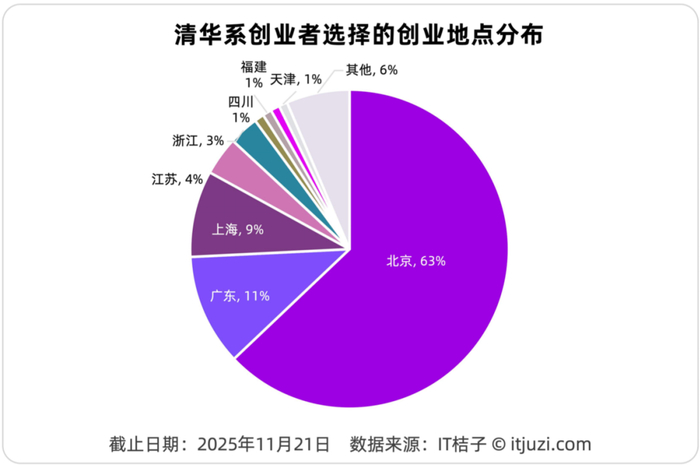

2. 地域分布:63% 落地北京

从创业公司的地域分布来看,公司创办地和创业者的毕业院校存在着明显的相关性。

数据显示,清华大学毕业生中,有63%的创业者选择在北京注册公司,占比和体量都非常大。总体1235家由清华毕业生参与创办的公司位于北京。其中清华大学所在的海淀区就有713家,在北京的总体比重达到了58%。

清华园地处海淀,实验室、导师、校友网络甚至食堂都可就地转化,创业所需的技术、人才、政策、资金在同一城区完成闭环,迁移成本极高。

其次,北京作为全国科创中心,拥有全国最密集的国家级实验室、风险投资总部与创业辅导机构,早期融资、政策试点、场景订单的“可得性”大幅领先其他城市,形成天然加速器。

第三,清华校友投资人群体(红杉、高瓴、奇绩等)多聚集中关村,资本半径决定项目半径,创业者为降低尽调、路演、投后管理的时间摩擦,理性选择“同城化”。

当然,北京并不是清华创业者的唯一选择。北京的租金、人力、落户指标持续涨价,政策红利边际递减,部分硬制造项目在北京缺乏中试与量产空间。

随着长三角、珠三角给出土地、税收、场景补贴的“竞争性套餐”,北京从“唯一首选”变为“战略总部”,而量产与第二增长曲线将更多放在外地。IT桔子数据显示:有11%的清华系创业者选择在广东创办公司,有9%选择上海,4%选择江苏,3%选择在浙江,选择注册在四川、福建、天津各占比为1%,其他地区则占6%。

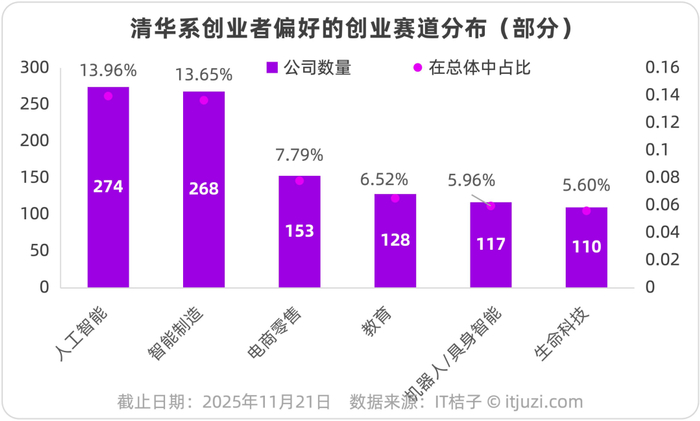

3. 赛道分布:AI与智能制造“双引擎”

IT桔子数据显示,清华系创业者对创业赛道的偏好度比较高:人工智能遥遥领先,公司数量约274家,占比13.96%,是清华系创业最集中的赛道;智能制造紧随其后,约268家,占比13.65%,与人工智能几乎持平,两者合计占比超过1/4,构成清华系创业的"双引擎"。

电商零售数量约153家,占比7.79%,形成第二梯队。生命科技、机器人/具身智能分别在128家(5.96%)和117家(5.60%),属于第三梯队,仍低于前两名。

另外值得一提的是,在智能制造的分类之下,新能源公司有 47 家、新材料公司 33 家——因为高校成果转化周期长、产线重,一些新技术仍在早期技术孵化阶段,虽然绝对数量较小,但预计2026 起会有一批博士项目进入公司化高峰。

总体来看,硬核科技是清华创业的主旋律:

AI+智能制造的高密度,与清华在工科、计算机、自动化等领域的强势学科背景高度吻合;电商零售虽属传统互联网赛道,但仍保持可观份额,反映出清华创业者对商业模式创新同样敏感;生命科技与机器人占比尚低,但绝对数量已破百,随着技术成熟和近两年资金涌入,有望进一步提升。

从占比看,前五大赛道合计占比约46.6%,说明清华系创业分布相对集中,头部赛道优势明显。

清华系创业公司融资成长能力

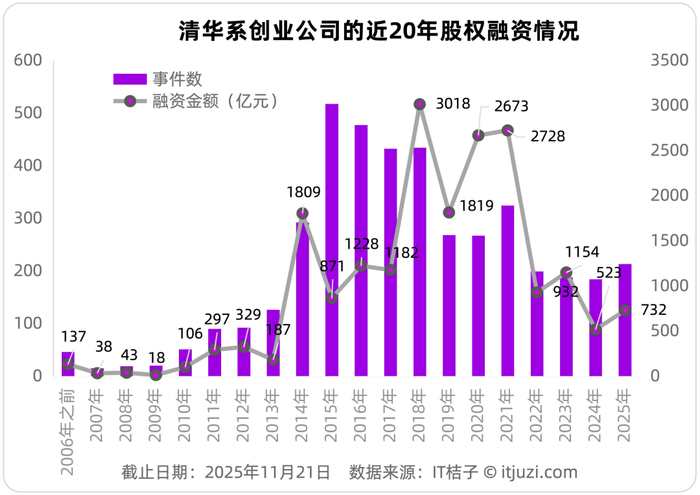

IT桔子数据显示,清华系创业项目目前获得的融资总额超过了1.98万亿元。

从时间分布来看,这些项目的融资规模在近十多年经历了爆发式增长。

在较为早期的2006-2013年,中国风投市场仍处于摸索阶段,清华系整体融资金额处于较低水平。2013年后开始快速攀升,在2018年达到峰值3018亿元,后续虽有波动,但整体规模远高于前期,体现清华系创业项目的资本吸引力大幅提升。

其次,融资事件数与金额的“共振+分化”:2013-2018年,融资事件数和融资金额同步增长,说明这段时间清华系创业项目的融资数量、单笔融资额双升;不过在2018年后,事件数有所回落,但融资金额反而维持在较高水平,反映这个时期出现了一些公司进入后期阶段以及IPO上市融资,项目融资更集中、巨额单笔融资额大。

在最近的四年中,中国整体风险投资市场处在低位。清华系项目的热度随市场环境、行业周期有所起伏。

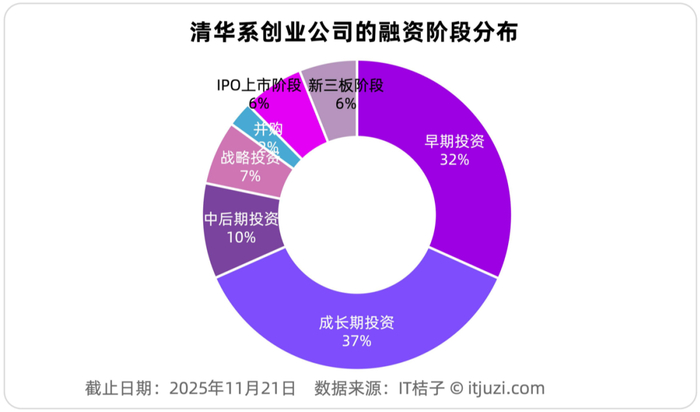

1. 融资阶段分布:早期与成长期占比七成

总体来看,清华系创业公司的融资从早期小而散逐渐发展为后期大而集中,整体融资实力和资本关注度在近10年实现了量级跃升,但受市场影响存在阶段性波动。

注:早期投资包括种子轮、天使轮、Pre-A轮,成长期投资含A轮、A+轮、Pre-B轮、B轮、B+轮,中后期投资包括C轮及之后到Pre-IPO上市前的阶段

根据清华系创业公司所获融资轮次的阶段分布占比数据显示,资本集中在成长与早期阶段,偏向“早中期布局”,其中成长期投资(A~B+轮)占比37%,早期投资(Pre-A轮及之前)32%,合计占比近70%。

这个分布特征既是创业融资的必然规律,更折射出清华系是硬科技导向的早中期优质创业群体——资本因清华标签愿意早投,项目因技术实力能顺利成长,又因硬科技属性而长期深耕、暂未大规模进入后期阶段。

2. 重点行业的融资情况:AI、智能制造、具身智能、生命科技领先

人工智能、智能制造等重点行业中,由清华系创业者关联的公司基本融资情况如下:

以上图表直观展示“钱往哪打”:清华系创业公司的融资笔数与金额分布,在不同赛道有着不同的规律。

人工智能:15% 的交易贡献了 18% 的钱,单笔均值 5.5 亿元,显著高于全库平均(≈1.5 亿元)——“清华+AI”仍是估值溢价最高的组合;

智能制造:16% 的交易拿下 14% 的金额,比例几乎 1:1,单笔 3.9 亿元,理性均匀;资本把它当成“现金流+国产替代”赛道,不再盲目追高,而是按产值给 PE。

具身智能:交易只占5%,金额也占 5%,看似均衡,但单笔 4.3 亿元已超过智能制造,且2025 年融资额同比+174%,资金正在提前卡位“下一个机器人大周期”。

清华系创业融资呈现“硬核技术主导、高金额高估值”的双高特征,人工智能是资金磁石,智能制造是数量基石,具身智能与生命科技则蓄势待发。

以下我们将聚焦人工智能和具身智能两大热点赛道,拆分细看资金的具体流向。(考虑到企业在二级市场IPO上市等融资金额相对很高,下面重点统计创业公司的情况。)

IT桔子数据显示,清华系人工智能创业公司共计获得了587笔股权融资,总融资金额达1278.94亿元。

资本对于清华系AI创业公司的投资,从资金去向来看:

1,AI Infra——“卖铲子”最吸金。80 笔交易拿走 1,594 亿元,单笔均值 约 19.9 亿元,为所有细分赛道最高值。金额内部占比 51%,用 13% 的量体贡献了半壁江山。

2,AI 行业应用——“铲子买家”最多但便宜。383 笔、831 亿元,均值 2.2 亿元,交易数占比 63%,金额却只占 27%,呈现“高频、低价、分散”特征;赛道里多是垂直场景(工业视觉、医疗影像、自动驾驶解决方案),估值随订单落地,缺乏 Infra 那样的平台溢价。

3,AIGC/大模型——“故事高、落地早”。52 笔、202 亿元,均值 3.9 亿元,金额占比 7%,远低于媒体热度。

4,AI Agent——“婴儿期”。17 笔、15.6 亿元,均值 0.9 亿元,金额占比1%,尚处 Demo 换种子轮阶段,商业化路径不清晰,资本小剂量试水。

清华系AI 创业的钱正在“向上游集中”——Infra 凭技术壁垒吃掉一半资金,应用层靠场景碎片化换数量,大模型与 Agent 仍在寻找可持续的收费闭环。

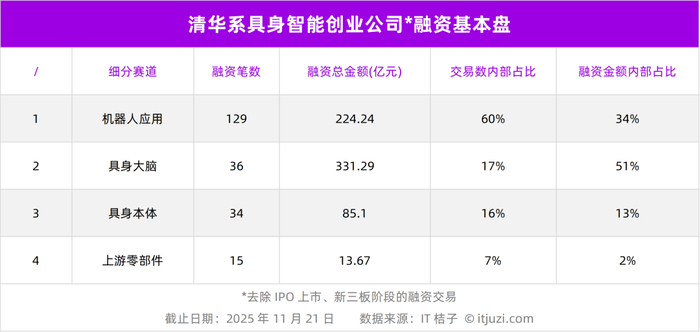

清华系具身智能创业公司共计获得了214笔股权融资,总融资金额达654.3亿元。其中,在2025年,该融资交易数有35笔,融资额达68.91亿元,均较2024年增长显著,其中融资金额同比增加了174%,事件数同比增长了67%。具身智能赛道在今年总体迎来了爆发式增长,带动了融资额的攀升。

从细分领域来看,“具身智能”赛道里,钱最多的不是看得见、摸得着的机器人外壳,而是管决策的“大脑”—— 36 笔交易就吸走 331 亿元,独占 51% 资金,单笔均值高达 9.2 亿元,比机器人应用高出 3 倍。

机器人应用的投资交易数量最多(60%),但均值仅有1.7 亿元。资本在这个领域偏向“场景落地”——工业臂、物流 AGV、医疗康复、商用清洁等,靠订单和毛利说话,估值弹性小。

具身本体做整机组装、机械结构、关节电机,单笔融资平均为2.5 亿元,低于大脑高于零部件;受制于供应链和量产爬坡,资本给予“制造业 PE”而非“软件 PS”,估值天花板明显。

上游零部件(15 笔,14 亿元,2%)轴承、减速器、丝杠、传感器,技术偏传统,且多数被华为、比亚迪供应链锁定,创业公司议价能力弱,资金关注度最低,均值仅 0.9 亿元。清华系具身智能融资呈“哑铃状”——大脑端凭通用软件高溢价拿走一半资金,应用端靠场景数量分散吸金;本体和零部件反而成为价值洼地,也预示下一步可能出现“大脑垄断、硬件内卷”的分化格局。

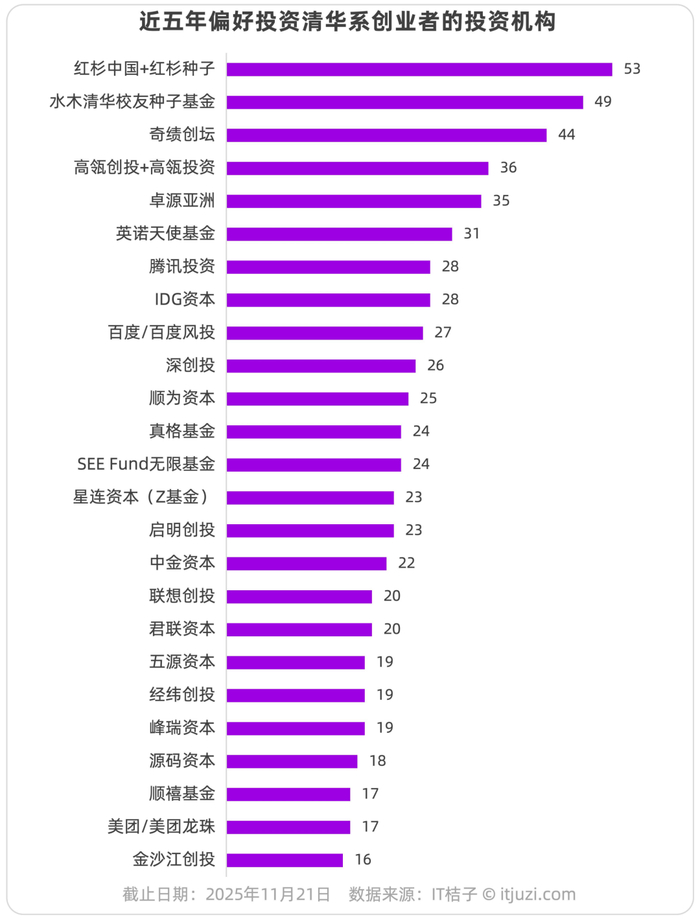

偏好投资清华系创业者的机构排名

IT桔子数据显示,最近5年来,偏好投资清华系创业者的投资机构主要有:以红杉中国、奇绩创坛、高瓴创投+高瓴投资、卓源亚洲等为代表的投资机构,主要涵盖早期投资和成长期阶段;以腾讯、美团/美团龙珠、百度为代表的产业资本。

值得注意的是,在运营上与清华大学深度合作的清华系机构也同样活跃在投资清华系创业者的一线,比如水木清华校友种子基金、英诺天使基金等。这两家机构在近五年中,以49起、31起的投资排在榜单的第二位、第六位,成为清华系创业公司的关键支持者。

此外,据IT桔子数据统计,清华大学除了培养了一大批的创业者之外,在投资圈亦是一股强大的力量,至少有636名投资人出自清华大学。那么,尤其部分投资机构的创始合伙人成员是清华大学校友,可以称之为具有清华系背景的机构。

另外,所谓“创投不分家”,目前也有投资方同时也是创业者的身份,不必说美团创始人王兴作为清华杰出的校友企业家,投资了不少清华系创业者;还有智谱发起的Z基金,源自清华大学,同时又投资清华校友;AI芯片公司深鉴科技由清华大学团队孵化,后被赛灵思全资收购,原CEO姚颂在2020年进军投资界,成立了SEE Fund无限基金,在投资清华系的早期创业项目的活跃榜上有名。

清华系投资人、清华系创业者在创投圈组成了一股神奇的校友圈网络,链接着项目、资源、人脉,也间接影响着资本的流动。

清华系创业者生态是一个以高学历技术精英为核心、聚焦硬核科技赛道、依托强大校友网络、享有显著资本信任溢价的优质创业群体。他们创办的公司展现出卓越的长期生存能力和技术驱动的成长性,是中国从“模式创新”迈向“科技创新”时代的中坚力量。资本市场对其的偏爱,本质上是对其技术实力和成功概率的长期看好。