3月3日,根据“电诉宝”2024年受理的中国生鲜电商领域用户有效投诉显示,美团优选、盒马鲜生、叮咚买菜、朴朴超市等平台榜上有名。其中,“叮咚买菜”表现不佳,共获得9次消费评级,且均为“不予评级”,2024年整体消费评级为“不予评级”,涉嫌存在霸王条款、商品质量等多方面问题。

对于生鲜电商行业而言,食品安全是其“命门”。叮咚买菜官网首页标榜的企业文化是“致力于食品健康、美味与创新,让人们吃得好,让生活更美好”,然而,现实情况似乎与其承诺相悖。截至3月3日,据TMT之家统计,黑猫投诉[下载黑猫投诉客户端]平台上关于叮咚买菜的投诉量已高达8758条,主要问题集中在食品新鲜度不足和食品安全隐患等方面。在近30天内,该平台的投诉量达到54条,但处理完成率不足三成。

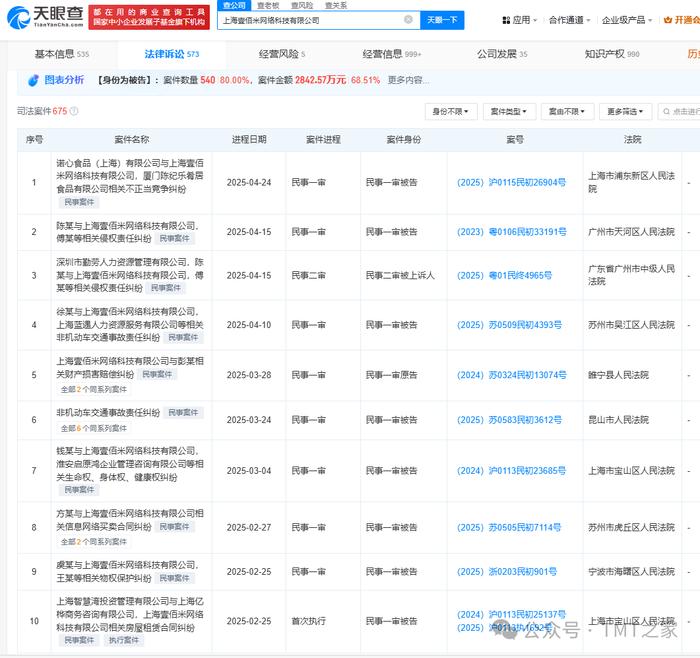

此外,据天眼查数据显示,叮咚买菜运营主体上海壹佰米网络科技有限公司涉诉案件高达675件,其中,作为被告的案件占据了540起,占比高达80%。自2025年以来,短短两个月,该公司更是卷入了27起司法案件之中。

图片来源:天眼查

图片来源:天眼查5年累计亏损123.77亿元、资产负债率居高不下

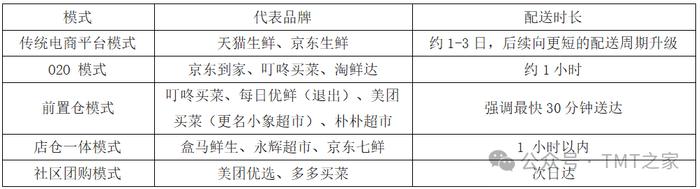

生鲜电商的概念于2014年兴起,吸引了众多互联网巨头的关注与介入。在这一年,每日优鲜应运而生,率先开创了前置仓模式;紧接着,2015年盒马鲜生成立,确立了店仓一体模式,主打消费升级,进一步推动了生鲜电商领域的发展。同年4月,京东也加入了战局,通过成立京东到家正式进军O2O即时零售领域;2016年,前置仓模式朴朴超市宣告成立,进一步丰富了生鲜电商行业的生态。2017年,生鲜领域年内融资金额总数高达294.48亿元。

图片来源:TMT之家

图片来源:TMT之家在这一波生鲜电商的浪潮中,叮咚买菜于2014年由梁昌霖创立,起初名为“叮咚小区”,定位为社区服务平台,业务范畴广泛,包括跑腿代购、家政服务等。然而,由于业务类目繁多且用户黏性不足,叮咚小区一度陷入经营困境,经历了大规模的裁员和业务收缩后,梁昌霖明确了公司的发展战略,2017年,叮咚小区正式转型更名为“叮咚买菜”,标志着其正式进军生鲜电商领域。

图中人物系 叮咚买菜创始人梁昌霖

在生鲜电商行业,前置仓与后置仓的模式之争曾一度成为焦点,前置仓模式因其独特的优势而被视为生鲜电商的理想选择。由于生鲜产品的保质期较短,传统电商难以解决高损耗问题,而前置仓模式通过在没有门店的情况下,在社区3-5公里范围内自建仓库,实现了根据销售数据将生鲜产品提前送达前置仓,用户下单后即可从前置仓快速运出,实现即时配送。

梁昌霖在观察到每日优鲜采用前置仓模式所取得的成效后,也果断决定采用“总仓+前置仓”的供应链模式,并强调产地直采和快速配送。为了抢占市场先机,叮咚买菜更是打出了“29分钟配送到家”的口号,以此吸引消费者的关注。

随后,梁昌霖迎来了施展才华的绝佳时机。梁昌霖在叮咚买菜的核心理念之一就是“炮火猛、反应快”,在全球公共卫生事件期间,更是加速叮咚买菜在全国的布局。此前,叮咚买菜主要深耕上海、杭州、苏州等长三角城市,但自2020年起,叮咚买菜迅速进军21个新城市,实现了规模的大幅提升。尽管当时的单均履约成本已攀升至20元以上,占营收比例超过30%,但叮咚买菜的单日订单峰值却突破了85万单。叮咚买菜展现出的拓展速度令众多头部风险投资机构刮目相看。

2021年4月,叮咚买菜完成了7亿美元的D轮融资,这次融资为叮咚买菜注入了强劲的动力,使其覆盖城市扩展至北京、南京、广州等27个城市,前置仓数量也从2020年底的950个激增至2021年的1400个,成功跻身生鲜电商行业头部企业的行列。随后,叮咚买菜迎来了其辉煌时刻,2021年6月正式在纽交所上市。

叮咚买菜在“跑马圈地”的同时,其营业收入也实现了快速增长,从2020年底的113.36亿元跃升至2022年的242.21亿元高峰。然而,伴随着业务的快速扩展,2021年底仓储物流费用、销售和市场营销费用也达到了前所未有的高度,分别为72.73亿元和15.15亿元。尽管如此,盈利难题始终困扰着叮咚买菜。从2019年至2023年,其净利润分别为-18.73亿元、-31.77亿元、-64.29亿元、-8.07亿元和-0.91亿元,五年间累计亏损高达123.77亿元。

图片来源:Wind、TMT之家

图片来源:Wind、TMT之家前置仓模式,这个看似完美的业务模式实则存在一个致命的缺陷,平台不仅要自建成本高昂的仓库,还要保证在30分钟内送达。2023年,前置仓赛道经历了重大变革。8月,每日优鲜宣布退出生鲜领域;同年12月,美团买菜则更名为小象超市,正式转型为线上超市。这些变化无疑给叮咚买菜这一同样前置仓模式的企业带来了更大的挑战和不确定性。

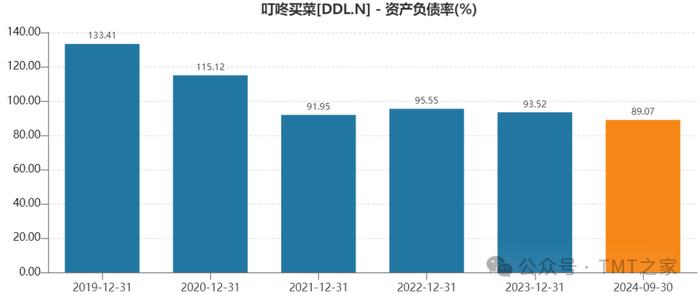

值得一提的是,尽管叮咚买菜已形成成熟的“总仓+前置仓”模式,但其资产负债率长期以来都处于较高水平。具体来说,2019年和2020年,其资产负债率甚至一度突破了100%的警戒线。尽管近年来这一比例有所下降,但仍然维持在90%的高位。

图片来源:Wind

图片来源:Wind预制菜能否打破生鲜电商前置仓“魔咒”?

盒马鲜生创始人、前CEO侯毅就曾公开质疑过前置仓模式为“伪命题”,认为其履约成本过高且难以盈利。实际上,盈利难题不仅困扰着叮咚买菜,整个生鲜电商行业都面临着这一挑战。据中国电子商务研究中心的数据显示,国内市场上已有超过四千家生鲜电商企业,但其中仅有1%实现盈利,4%达到盈亏平衡,而高达95%的企业处于亏损状态。

每日优鲜在七年烧掉了140亿元资金后陷入资金链断裂,叮咚买菜面临着巨额亏损也陷入深思。然而,这并未难倒梁昌霖,他认为深耕生鲜供应链本身就是“端到端运营的高壁垒”。为了应对盈利难题,叮咚买菜调整了运营策略,将“效率优先,兼顾规模”作为新的运营指标。2022年,叮咚买菜大幅缩减了二、三线城市的业务,将城市数量从37个减少到27个,主要业务收缩至以上海为中心的华东地区。此外,叮咚买菜还从骑手入手提高效率,单个站点的骑手数量从20名骤减为7、8名,每笔订单的履约成本因此大幅下降,为盈利创造了更多空间。

然而,这种压缩成本的措施也带来了一些负面影响。2024年9月23日,北京丰台长辛店镇叮咚买菜前置仓的一名仓管员在连续工作12个小时的夜班后,在出租屋内猝死。这一事件也被市场解读为叮咚买菜压缩成本的现实写照。

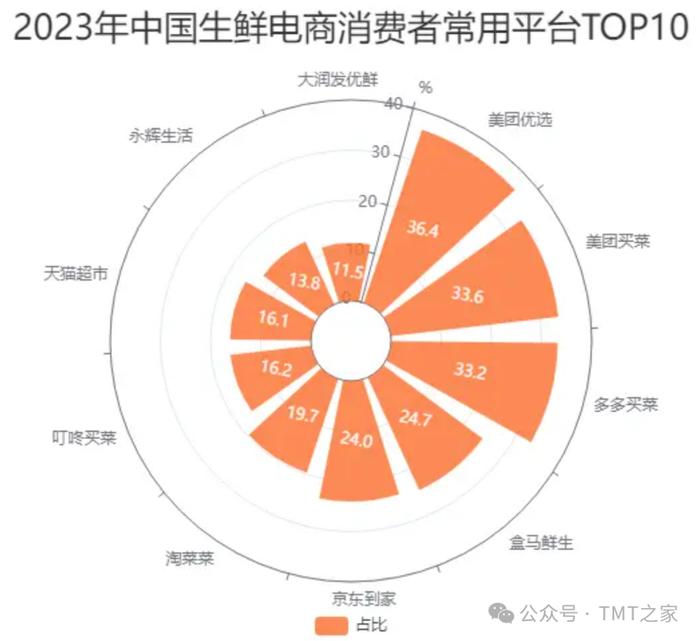

此外,生鲜电商的竞争仍是十分激烈,叮咚买菜“前置仓”模式并不是消费者的主要选择。据艾媒咨询数据显示,2023年中国生鲜电商消费者常用平台TOP10中,美团优选、美团买菜、多多买菜和盒马生鲜分别占据了前四位,市场份额分别为36.4%、33.6%、33.2%和24.7%,,而相比之下,叮咚买菜的市场份额仅为16.2%。

数据来源:iiMediaResearch

数据来源:iiMediaResearch面对激烈的市场竞争,叮咚买菜通过拓展自有品牌SKU的策略以期获得更大成长空间。叮咚买菜进行开始自有品牌建设,推出“良芯匠人”“蔡长青”等自有品牌之外,还培育了一些具备差异化特色的大单品SKU,当前自有品牌占整体GMV 比重已达到21%,占非生鲜GMV 比重已超过30%。

然而,仅仅依靠降低成本并不足以使这家“烧钱”的生鲜电商实现盈利,叮咚买菜开始将目光投向了预制菜领域。相较于超市类企业生鲜13%-19%的毛利率区间,预制菜企业的毛利率区间能达到22%-27%。在2022年2月,叮咚买菜迅速成立了预制菜事业部,并将其提升为一级部门;2023年宣布投入50亿元订单并招募“预制菜合伙人”;到了2025年2月24日,叮咚买菜更是宣布与李锦记达成了战略合作,主要依托李锦记的香港地区渠道优势,将自有品牌的预制菜推广至香港甚至海外地区。

在“效率优先,兼顾规模”的策略下,截至2024年三季度末,叮咚买菜实现了2.13亿元的净利润,开始扭亏为盈;叮咚买菜的毛利率也从2019年的17.14%提升至2023年的30.66%;交易总额方面,叮咚买菜从2023年第二季度的53.224亿元回升至2024年第三季度的72.67亿元。尽管叮咚买菜的营收规模有所调整,但其交易总额的提升表明,通过大幅削减业务中的“非必需”部分,公司已取得一定成效。然而,对于叮咚买菜而言,真正的挑战才刚刚开始。

数据来源:Wind

数据来源:Wind由于自有品牌的SKU数量过多,也给叮咚买菜的供应链管理带来不小的挑战。与此同时,根据财报数据显示,叮咚买菜的预制菜SKU数量从2021年的200个激增至2023年的1800个,占总商品数的35%,而生鲜直采比例则从70%下降至40%,更多地转向预制菜代工厂采购,这使得叮咚买菜似乎逐渐失去了其生鲜底色。

在叮咚买菜的战略规划中,梁昌霖更倾向于采用“以战养战”的扩张策略,强调“快”。然而,当前生鲜电商的“前置仓”模式已不再是“唯快不破”的窗口期行业,其相对低毛利和重运营的特点对精细化运营与成本控制的要求越来越高。尽管叮咚买菜通过预制菜业务实现了阶段性的扭亏为盈,但也同样面临定位迷失的风险。截至发稿,叮咚买菜的股价已从高峰期的46.000美元/股大幅下滑至3.080美元/股,跌幅高达93.30%,市场对其业务模式仍存疑虑。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有