像这样的赚钱的公司真不多了。

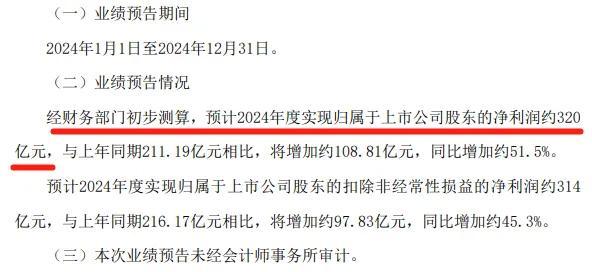

不出所料,紫金矿业2024年业绩大增。据其公布的财务数据,公司实现归母净利润约320亿元,同比增长高达51.5%,创下历史新高。

虽然之前曾有声音质疑其并购资源的决策,但在真金白银的业绩面前,这些质疑声渐渐淡去。

紫金矿业大赚的背后有多种理由。

在价格上扬的大势下,产量才是硬实力。2024年,紫金矿业的主营金属产品——矿产铜、矿产金和矿产银的产量均实现了不同程度的增长。其中,矿产铜产量达到107万吨(含权益产量),同比增长约6%;矿产金产量73吨,同比增长7.4%;矿产银产量436吨,同比增长5.8%。这些主要金属产量的增长,直接推动了公司收入的提升。

价格才是杀手锏。2024年国际金属市场行情持续向好,铜、金等金属价格均处于高位。特别是黄金价格,更是创下了历史新高。而铜价也因新能源产业的快速发展,需求持续增长而保持强势。这种量价齐升的局面,显著增厚了紫金矿业的利润。从2024年半年报也能看出,其矿产业务的综合毛利率达到57.3%,相较上年同期增长了超6个百分点。

当然,在产量增加、价格上扬的基础上,内在管控依然是紫金矿业老板最朴素的真理。

在产量增长的同时,紫金矿业在成本控制和运营效率方面也取得了显著成效。公司通过优化矿山管理、实施技术改造等一系列措施,有效遏制了成本上升的势头,提升了单位产品的盈利能力。例如,新疆萨瓦亚尔顿金矿的投产和哥伦比亚武里蒂卡金矿的扩建,不仅提升了产能,还降低了单位产品的成本。

此外,境外权属企业的运营能力也显著增强。塞尔维亚、刚果(金)等地的铜矿项目,通过提升运营效率、优化生产流程,进一步降低了综合成本,增强了盈利的稳定性。

资源储备扩张与并购整合,战略布局不断深化,这是资源型企业持续做大的手段。虽然存在风险,但值得一试。人生难得几回搏,更何况乱世黄金一直是真理。

这个世界安静了吗?并没有。

紫金矿业在资源储备方面表现出色。2024年,公司新增了多个大型资源储备,如西藏巨龙铜矿新增铜资源量1472.6万吨,总铜资源量达2588万吨,成为国内最大的铜矿山之一。

紫金矿业通过战略性并购,巩固了黄金和铜的产能基础。加纳Akyem金矿、秘鲁La Arena铜金矿等优质资产的收购,使得公司的资源储备更加丰富、产能更加稳定。此外,公司对藏格矿业24.82%股权的收购,更是为其新能源布局奠定了坚实基础。

通过不断并购整合,紫金矿业积累了丰富的矿产资源,其黄金产量位居中国乃至亚洲第一、全球第七,铜产量位居中国第一、全球第五。

没有风险,就没有好的利润。当然风险可控,体现着企业的智慧。产能要扩张,就得有矿。

新的市场热点,这才是企业的关注点。

现在新能源汽车市场那么火,紫金矿业的新能源业务布局初见成效,未来增长潜力巨大。尽管原计划的碳酸锂产量因技术延期有所下调,但通过收购藏格矿业获得低成本盐湖提锂资源,紫金矿业未来有望在锂电产业链中占据优势。这一布局不仅为公司带来了新的增长点,还为其在全球矿业领域的多元化发展提供了有力支撑。

外部环境也是紫金矿业业绩增长不可忽视的因素之一。

2024年,全球工业金属和贵金属需求旺盛,特别是地缘政治等因素的推动下,金价持续上涨。紫金矿业作为全球头部矿企之一,充分受益于这一行业周期上行。预计随着金价的上行,其矿产业务的毛利率仍存在上升空间,盈利空间将进一步打开。

此外,受到矿端干扰、资本开支不足、冶炼产能减产等因素影响,铜矿供给预期偏紧。而在需求端,铜需求稳定,新能源汽车和风光发电带来新的增量空间。因此,供需失衡下,铜价同样具备上涨的逻辑。

当然,也要看到,未来金属价格的波动、项目投产进度等因素也可能对公司的业绩表现产生影响。但总体来看,紫金矿业凭借其丰富的资源储备、较为高效的运营管理和前瞻性的战略布局,已经为其未来的持续增长奠定了坚实基础。

金价、铜价共振之下,紫金矿业的业绩具备足够的推动力。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有