本文是《价值事务所》的原创文章第1387篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

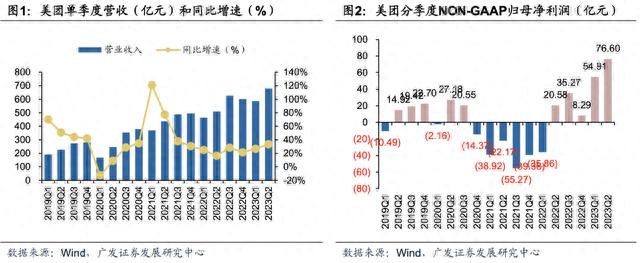

继腾讯、京东等互联网大厂后,美团也于2023Q2交出了史上最强业绩,公司实现营收679.65亿元,同增33.4%;NON-GAAP净利润为76.60亿元,NON-GAAP 归母净利率达到11.27%。

2021年还在巨亏,短短一年多就实现如此强劲的盈利,并且盈利增长整体呈现“跳跃式”发展,果然任何时候都不能小瞧大厂,人家的是否亏损、赚钱多寡,都纯看公司战略需要,属自身能控制的范畴。

恐怖的护城河

美团之所以能交出如此惊人的成绩单,核心在于含外卖、到店、酒旅等业务的核心本地商业利润爆表,创了历史最高(111.39亿),同比增长34.83%,对比2021年同期几近翻倍的佳绩。

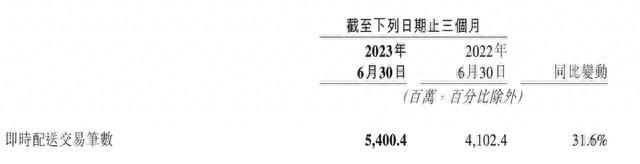

即便是在去年Q2因疫情封控外卖基数已经十分高的情况下,美团的即时配送(美团外卖+万物到家的美团闪购)订单量仍实现同比31.6%的增长,达到54亿笔,换句话说就是,平均每天美团要配送6000w单外卖订单,考虑到美团当下的用户也就6亿多,相当于每天都有10%的美团用户使用美团即时配送服务,这黏性不可谓不强。

美团在之前多次业绩交流会中都透露,对即时配送,公司2025年要实现日均一亿单的目标,乍一听上去可能有点不靠谱,但仔细拆解一下其实并不难达到,毕竟国内一共有14亿人,每人每天三顿饭,这一算下来,就有42亿顿饭,再加上其他万物到家的需求,每天至少应该有50亿单的市场空间,一亿也就只占里面的2%而已。

照公司的发展趋势,这应当是不成问题的,而且这里面有一个数据非常让人欣慰,美团提到外卖新入驻商家数量有同比一倍以上的增长。

这一方面说明,疫情后餐饮复苏较快,新出现了非常多的供给,事实也确实如此,根据企查查数据,今年上半年,新注册的餐饮企业高达202万家;另一方面也说明美团在行业的地位,新店铺开起来基本都会在第一时间上美团。

餐饮行业复苏得这么迅速,其他行业,还会远么?

除了渗透率已经极高、消费者已经形成极强习惯的餐饮外卖外,美团闪购(万物到家)的心智也正逐渐成型,照公司的说法,2023Q2,闪购业务的增速比外卖要快,现在已经有60%的外卖用户转化为闪购用户,Q2季度日均单量峰值也有达到1100万单。现在闪购的需求也正从供给推动向需求驱动转化,越来越多的线下零售商愿意将资金投到美团平台上,年度活跃商家数量出现了同比30%以上的增长,活跃商家数量创新高。

万物到家可是被京东视作可以再造一个京东第二增长曲线,京东到家的增长速度也确实非常快。2023年,京东关于京东到家的GMV目标是突破一千亿,相当于同比增长54%;2025年目标是突破两千亿,对比2023翻一倍。

不过,相比京东,美团不论增速还是优势都更明显更突出,在京东把GMV突破2000亿目标定到2025年时,美团则定在了2023,足足领先两年。

不久前,外卖为主的到家业务还是美团的亏损大户,现在就已经变成了现金奶牛,而且随着公司在配送网络方面的不断迭代优化,这块业务的成本长期将呈逐步下降趋势,从而不断为公司释放利润。

按美团的说法,公司已经在自主配送车辆、无人机与快递员三者协同的城市交付网络领域进行了六七年的探索,现在已经有一定进展。截至今年六月底,自主配送车辆累计交付订单已达到 330 万单,无人机在今年七月也已经完成了近 17 万次订单,甚至有在上海推出第四代无人机,这块领域进展虽慢,可一旦达到一个临界值,就会成为美团最坚不可摧的护城河。

即便有2022年整年的高基数,美团的即时配送业务也依然红火,并且值得欣喜的是,公司线下到店、酒旅业务复苏十分明显,按公司的说法,这块业务整体交易额较去年同期增长超120%,年活跃商家数及年交易用户数均创下新高。

由于Q3有寒暑假,更是到店、酒旅业务的消费旺季,公司对Q3相应业务的进一步增长抱有十分强的信心,不过公司也有讲,线下需求旺盛到一定程度,势必也会挤压一下线上,因此,Q3的即时配送增速恐怕会放缓一点,线下线上可能需要一两个季度来进行需求的平衡和调整。

2023Q2,美团含万物到家在内的核心本地商业板块收入和经营利润双双大超市场预期,整体实现收入512亿(同比+39.2%),营业利润 111.39亿(同比+35%)。

利润弹性极大

美团的核心本地商业板块一个季度即实现了111.39亿的利润,换句话说,理论上讲,美团一年的利润应该能突破450亿,只要公司将亏损大户以美团买菜和美团优选为代表的新业务关停即可。

但公司没有选择关停而是不断优化,那便说明这块业务有利可图,未来可能为公司带来极大的利润,这就好比先前的亏损大户外卖,现在成了公司最恐怖的护城河及利润来源。

2023Q2,美团新业务实现收入167.65亿,同比增长18.40%,整体亏损减至51.93亿,经营利润率收窄至30.98%。截至2023Q2,美团优选累计交易用户已达4.7亿。

未来随着美团优选供应链逐渐完善,用户可选择范围增加,盈利是迟早的事情,对此,美团自己也充满了信心,目前这项业务已覆盖全国近3000个市县,将来有望成为美团外卖/闪购后驱动美团高速增长的下一个增长引擎,而且在所长看来,这个增长引擎的天花板会非常高。

因为不论是到店的餐饮酒旅业务,还是到家的外卖闪购业务,美团在里面扮演的角色都只是一个中间“撮合商”,他并没有自己的货卖给用户。当明日达超市供应链体系建立完毕,美团便拥有了自己卖货的能力,那么,其最匮乏的电商基因就补齐了。以后,就能够实现围绕用户的“近场(万物到家)+中场(明日达超市)+远场(美团电商)”全方位无死角服务,前景不可限量。

最后附上市场对美团2023-2025年净利润一致预期:118.69亿、257.55亿、426.63亿。

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有