作者:乔大石,资深财经撰稿人

最近,“喜茶回应收购乐乐茶”登上热搜。据悉,喜茶和元气森林都看重新茶饮品牌乐乐茶的渠道价值,不仅给出了40亿高估值,而且还欲收购。

不想,7月20日喜茶聂云宸回应称:“消息不实,此前经过中间人介绍的确有过一段时间接触,但在深度了解内部情况、业务数据和状况后已经彻底、完全、坚决放弃。”乐乐茶则表示,“我们经营良好,没有并购的意向”。

从聂云宸的话可知,喜茶确实接触过乐乐茶,有意收购;但是,目前已经放弃,理由是“了解内部情况、业务数据和状况”。

就此而言,喜茶不仅狠狠背刺了一把乐乐茶,也有透露对手内部信息的嫌疑,“伤害性极大,侮辱性极强”。对喜茶来说,之所以敢这样对乐乐茶,一方面是乐乐茶缺乏爆品接续,业绩不争气,一方面则源于其自身的经营表现和资本预期。

按照喜茶首次618购物节的成绩单,截至6月18日24时,其在各电商平台整体成交总额达2000万元,其中瓶装饮料销售近200万瓶。

此外,7月13日喜茶还完成新一轮5亿美元的融资,投后估值直接飙涨至600亿。

在这两面因素的加持下,喜茶才有底气背刺乐乐茶,才有底气骚操作不断。问题在于,喜茶可能并没有超出乐乐茶质的优势,其资本表现也有水分。

6月30日,由彭心赵林夫妇创建的新茶饮奈雪率先上市即破发,此后股价持续下行。截至7月22日,低见13.68港元,市值234亿港元。

由此反观同样是高端新茶饮三巨头之一的喜茶,其真正价值又有多少呢?

在这种情况下,与其着眼于喜茶的“势利眼”,不如聚焦整个行业看其发展的逻辑。那么,同样身具三大顽疾且腾挪空间越来越小的喜茶能走多远呢?

01

三大顽疾

在新茶饮圈中喜奈乐做高端现制茶饮,客单价都是30+,堪称三巨头。对乐乐茶来说,自“茶饮+软软包”之后,近年来再没有打造出其它刷屏的产品了。

特别地,其还曾被爆涉嫌抄袭茶颜悦色,包括与“声声乌龙”相似的“卿卿乌龙”、与“幽兰拿铁”相似的“胭脂拿铁”等等;对应产品不仅配方相似,看名字也是大同小异。当时,茶颜悦色疑似发文予以回应。

其实,这是新茶饮行业的“必然性”。新茶饮品牌的崛起,首要依赖爆款产品;换言之,它们的产品逻辑是网红经济,比如2020年喜茶的生打椰椰。这也是其高售价的原因之一。

但成也爆款败也爆款,一旦网红过气,业绩衰败随之而来,甚至一蹶不振;这就导致新茶饮品牌都在挤破头皮地想打造爆款。最终,不得不批量生产爆款,就成为行业野望,一种顽疾。

在这种情况下,任一新茶饮品牌的业绩都是不进则退。面对这种压迫性十足的发展逻辑,无力再造爆款产品的品牌,就开始往其他地方琢磨,包括抄袭产品、蹭宣发热点等等。

也因此,“原创”成为一些品牌的核心竞争力,另一些品牌的“遮羞布”。

就前者而言,也是喜茶敢于背刺近年来缺乏爆款新品的乐乐茶的“底气”。不过,从行业层面看,这不过是斗气罢了。

对新茶饮行业来说,致命的是产品不断加深的同质化。反过来说,品牌方普遍难以建立自己的商业护城河,复加上行业进入门槛低,资本回报率高,大批玩家不断涌入导致赛道拥挤化。

直白地讲,爆款诅咒、同质化趋势、赛道窄化已经构成行业的三大顽疾。就此而言,“嘲笑别人”的喜茶同样是身处局中,且不得不被迫迎战越来越严重的顽疾以及由此加剧的内卷。

02

估值风险

纵使这样,新茶饮行业仍然还是资本的“宠儿”。

依照天眼查数据,截至2021年5月,有超过37万家企业名称或经营范围含“奶茶、茶饮”,而且,根据公开资料可知,仅今年上半年新茶饮品牌融资就高达15次,规模约50亿元。

前述也已提到,喜茶于7月13日获得新一轮5亿美元的融资,投后估值达600亿。相较于一年前才160亿元的估值,接近翻了两番。

问题在于,喜茶的估值到底有没有水分呢?一年能否撬动440亿元的杠杆呢?不得不说,喜茶的估值存在一定风险。

对于这点,不管是参照奈雪上市破发的股市表现,还是喜茶自身的经营表现,都能够找出相关佐证。

类似被嘲笑的乐乐茶,喜茶也被曝卷入抄袭风波,被奈雪指责,“抄完奈雪的芝士草莓,又抄霸气蜜桃,抄霸气黑提,又抄霸气石榴,再来抄软欧包”。

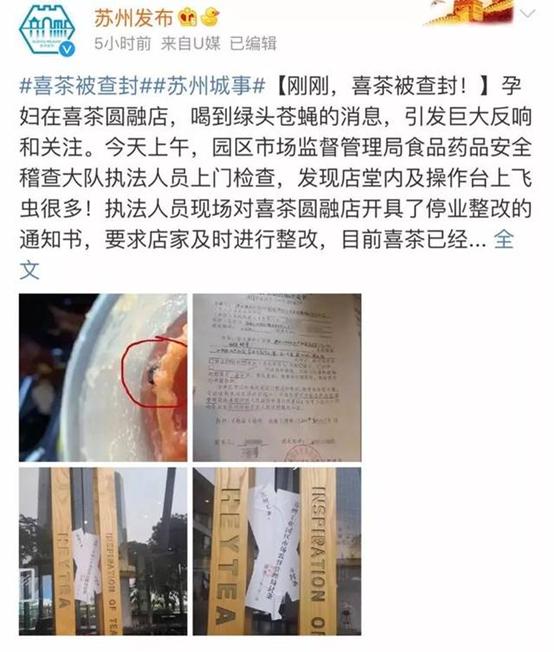

不仅如此,相比于宣传的诸如健康及优质追求,更加打脸的是,喜茶食品安全问题频发。

2019年5月31日,喜茶因店铺飞虫很多,被苏州市人民政府要求停业整改。2018年12月4日,喜茶又不得不对网友爆料在奶茶内喝到疑似指套的异物事件进行澄清。

抛开这些,喜茶想要热点也几乎到了不择手段的地步,其一度因为跟杜蕾斯强烈的性暗示互动引发热议而道歉。

特别地,喜茶此次意图收购乐乐茶尽管没有成功,但却开启了新茶饮行业的并购洗牌潮。

对头部品牌来说,通过并购收购来“消灭”对手,停止烧钱比赛,完全是水到渠成的事情。值得关注的是,未来加速洗牌时,新茶饮行业也要面临当前反垄断的大环境的弹压,进而影响到估值。

对喜茶来说,叠加上层出不穷的负面消息的削弱,其真实的资本回报率更需要追问。

03

疯狂念想

当然,消费品赛道的属性使新茶饮同样不容易产生垄断性性企业,但资本运作却可能推波助澜使之“实现”。

要知道,一年时间,喜茶的估值就能从160亿飙升到600亿。在资本的助推下,又恰逢新茶饮行业优胜劣汰开始加速,品牌的退出和崛起成为常态,因此形成短期性的垄断局面完全可能。

换言之,收割一波韭菜,攫取巨额资本回报,可能是行业原生的念想。

在这种念想下,新茶饮行业不同定位内部及相互竞争开始白热化。撇开前述高端现制茶如喜茶奈雪乐乐茶之争,中低端对高端的反向进攻同样不容忽视。

具体来讲,腰部如沪上阿姨、coco都可、茶百道等不断发力,蜜雪冰城则反扑一二线城市。

其中,蜜雪冰城单价10元以下,已经拥有1.5万家门店。这些品牌因基本盘稳定,偶尔还能出现爆品,反来威胁到头部。

某种意义上讲,当前新茶饮行业已经过渡到盈利能力定输赢的新阶段。

换言之,重心不再是“踏实”打造爆品,而是转向抢占市场。在抢占市场方面,头部品牌向线上延伸已经成为重要趋势,其中数字化成为焦点。

事实上,喜茶最初看重乐乐茶就在于其拥有囊括门店订货、订单管理、仓储配送等在内的数据系统。在数字化上,奈雪与喜茶相关团队均已超过百人。

但是,数字化可能并不仅是开拓线上业务,对于深受爆品诅咒的新茶饮品牌方来说更是如此。

此前奈雪彭心就表示会通过数字零售方式介入下沉市场。事实上,头部新茶饮品牌从微信和支付宝端下单,到电商平台开店甚至搭建会员体系,从未停止过数字化探索。

某种意义上讲,谁率先成功建立起结合创意、产品、运营在内的数字产业链,那么谁就将具有降维打击能力。

对新茶饮品牌来说,这种降维打击能力是一种致命的诱惑。从行业来讲,新茶饮品牌自带网红属性,需要不断制造热点吸引用户,只有保持高流量才能获得高估值。这是它们喜欢跨界的根本原因。

一条数字产业链则正好为其跨界提供了天然的资源,这是必争之势。要知道,今年除了喜茶,蜜雪冰城、茶颜悦色乃至被伤口撒盐的乐乐茶等也在奔赴上市路上。

因此,对喜茶真正的考验才刚刚开始。