作者:望山

最近一段时间,360集团董事长周鸿祎不光卖力地宣传360正式上线SaaS商店,为B端用户“提供一站式数字化转型服务”,并且还解释360的广告业务为什么没有同行好,因为“基本不怎么触碰用户的个人数据”。

360到底有没有碰用户的个人数据,仁者见仁,智者见智。

不过,可以肯定的一点是,周鸿祎掌舵的360,早已不再是当年那个打遍头部互联网企业的公司了。

01

360不复当年勇

与现如今只能靠周鸿祎的争议言论博得一定的关注度不同,十年前的360,可谓中国互联网行业的宠儿。

2011年3月,360登陆纽交所,上市首日报收34美元,收盘价较发行价暴涨134%,市盈率超200倍,市值约40亿美元。

与此同时,“红衣教主”周鸿祎带着360 和中国头部的互联网企业几乎打了个遍。

2010年9月,360针对QQ推出了360扣扣保镖,逼得腾讯让用户“二选一”;2012年7月,因360用户特供机和小米手机青春版,周鸿祎在微博和雷军发起论战;2012年8月,360推出综合搜索服务,试图切入百度的腹地。

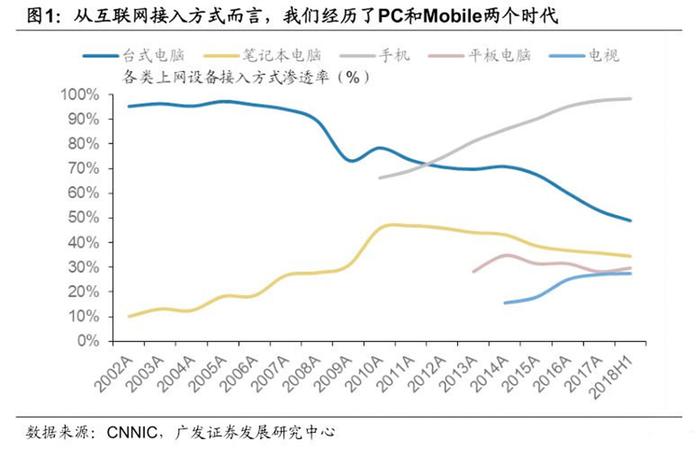

之所以360敢于和一众互联网企业打得头破血流,主要是因为彼时正处桌面互联网时代,360可以通过刚需性的安全软件,牢牢掌控用户的“入口”。

广发证券数据显示,2011年之前,PC一直是用户上网的主流载体。2011年,台式电脑上网的渗透率还能达到80%左右。

在PC时代,360安全软件通过免费的政策,俘获了众多用户。

艾瑞咨询数据显示,2011年1月,360的互联网安全产品月活超3.28亿,用户覆盖率超83.9%。其中360安全卫士和360杀毒,分别是中国排名第一和第二的互联网安全产品。

以安全之名,360可以让普通用户潜移默化地使用自家的搜索、浏览器、软件助手等业务,进而一方面通过广告创收,另一方面实现横向业务线的拓宽,进而挑战各个赛道的巨头。

不过近几年,360却已不复当年勇。

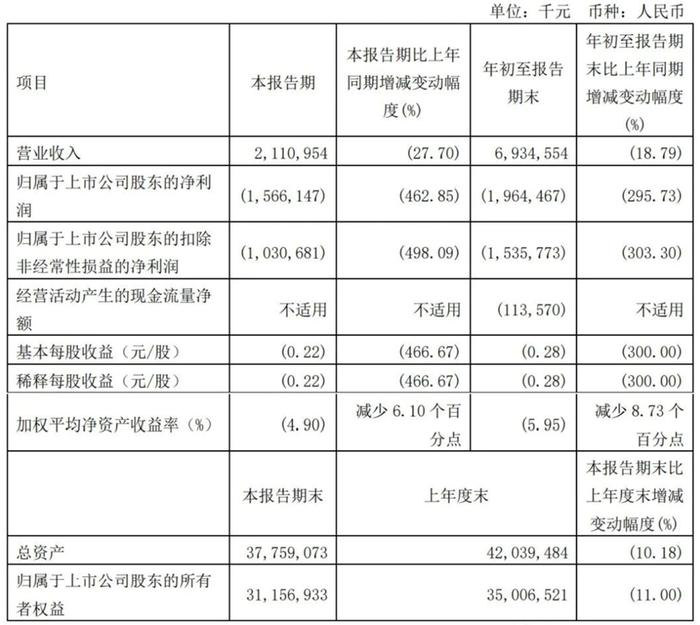

财报显示,2022年前三季度,360营收69.35亿元,同比下跌18.79%;净亏损为19.64亿元;扣非后净亏损为15.36亿元。

这主要是因为360最核心的广告业务日渐疲软所致。

2018年,360的互联网广告及服务业务营收为106.58亿元,占比81.17%。而到了2021年,360的互联网广告及服务业务营收仅为63.06亿元,营收占比仅为58%。

诚然,近两年,因经济不景气,各大互联网公司的广告业务营收都很难保持高位增长态势。

360广告业务的疲软,一方面固然与整体的经济环境承压有直接联系,但另一方面,或许也与其错过了移动互联网时代,没能探索出强有力的“第二条曲线”有关。

02

周鸿祎曾讲出数个“故事”

事实上,自2012年,看到移动互联网的流量开始陡增,有超越PC互联网之势后,周鸿祎就带领360积极转型。

以互联网手机为例。

周鸿祎曾对《沸腾新十年》表示,小米手机“不就是免费理论在手机行业的应用嘛!”在周鸿祎看来,互联网手机模式,就是他在安全领域玩剩下的套路。

2012年5月,周鸿祎在微博公开表示,360将会做手机。

随后,360分别联合华为和酷派,推出了众多互联网手机产品。

不过因一系列的股权纠葛,360手机错失了时代的红利。

2019年9月,360政企安全新战略发布会上,周鸿祎无奈地表示:“手机行业的友商定义不一样,手机行业里的友商意思就是干死你们,所以我就退出了这么可怕的市场。”

随后,360还分别借花椒直播以及奶糖App押注移动互联网时代火热的直播以及短视频业务。

但遗憾的是,这些新兴业务不是因经营不善被关闭,就是沦为巨头们的陪衬苦撑,均没能帮助360重回互联网中心。

财报显示,2021年,360主要有互联网广告及服务、智能硬件、互联网增值服务以及安全及其他四大业务板块,营收分别为63.06亿元、20.63亿元、11.04亿元以及13.81亿元。

可以发现,360的新兴业务中,最值得一提的就是智能硬件业务。

360的智能硬件业务起始于2013年发布首款可穿戴设备“360儿童卫士”智能手环。布局近十年,该业务已经成为360第二大营收支柱。

不过遗憾的是,因没有类似小米基于智能手机、智能电视打造的全场景生态入口,近两年,360的智能硬件业务也遇到了触顶的问题。

财报显示,2021年-2022年上半年,360 智能硬件业务的营收分别为20.63亿元以及9.12亿元,分别同比下跌3.68%以及13%。

或许是因为对移动互联网不再抱有希望,360的目光还聚焦到了智能汽车上。2021年10月,360宣布将以29亿元入股哪吒汽车主体合众新能源,获得后者约16.6%的股权,成为第二大股东。

2021年 11月,周鸿祎表示,“360将应用数字化技术,在智能座舱、自动驾驶、车联网安全等方面,全方位赋能哪吒。把哪吒汽车打造成智能汽车安全方面的标杆,真正的为人民造车,为用户带来更安全、更好用的大众化智能汽车,终结豪车霸权。”

不过耐人寻味的是,360似乎已经承受不住哪吒持续不断的巨亏。

2022年6月,360发布公告称,拟将持有哪吒汽车3.53%股权转让给两家有限合伙企业,转让对价为0元,对应投资额为10亿元。

03

押注互联网金融,赚翻了

虽然折腾了数年,360本身没能探索出更具想象力的业务,但周鸿祎却在主企业之外拿到了互联网金融的“船票”。

2022年11月14日,港交所披露,信贷科技平台360数科通过上市聆讯,并提交了聆讯后资料集。

《招股书》显示,360数科前身为360金融,孵化于360集团。

周鸿祎任360数科董事会主席,持股14.3%,为360数科的第一大股东,拥有75%的投票权。

360数科成长的道路上,360一直为其“输血”。

企查查显示,2015年-2018年初,360金融集团共完成4轮融资,其中360参与3轮。

由于聚焦极具想象空间的互联网金融赛道,360数科有着360难以企及的业绩增速。

《招股书》显示,2019-2021年,360数科营收分别为92亿元、136亿元以及166亿元,分别同比增长109.09%、47.1%以及22.6%;净利润25亿元、35亿元以及58亿元,同比增速分别为108.33%、40.00%以及65.71%。

不难看出,2019~2021这三年,不论营收还是净利润,360数科都可谓增长迅猛。

不过值得注意的是,2022年上半年以来,360数科的增长开始变慢了。

招股书显示,2022年上半年,360数科的净利润为29亿元,同比下降超27%,当然,相比其他业务,“放贷”生意还是很赚钱,堪称暴利。

而增速变慢主要和360数科的贷款不良率不断上升有直接联系。

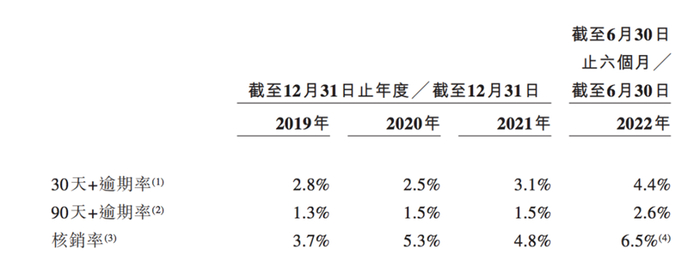

《招股书》显示,2019-2022上半年,360数科30天+逾期率分别为2.8%、2.5%、3.1%以及4.4%;90天+逾期率则分别为1.3%、1.5%、1.5%以及2.6%。与此同时,360数科的核销率分别为3.7%、5.3%、4.8%以及6.5%。

对此,360数科表示,不良率不断提升,主要是因为疫情反弹,使得宏观经济环境艰难,削弱了借款人按时还款的能力。

不过值得注意的是,即使没有疫情的影响,360数科或许也很难再保持高位增长态势。

《招股书》显示,2019-2022上半年,360数科获取单个有效用户的成本分别为216元、138元、228元以及365元。

伴随着获取用户成本的提高,360数科的“水源”却不断走低。

2019-2022上半年,360数科的消费者借款人数分别为1160万、990万、1020万以及530万。

有意思的是,面对增长乏力的困局,周鸿祎开始向“没钱、没人、没技术、没效果、没保障”的中小微企业讲起了“构建SaaS生态”的故事,不知道是不是在为360数科找寻新的“水源”?