本篇原创文章源自微信公众号:DT商业观察,ID:DTcaijing,作 者:林美汕 编 辑:郑晓慧

;数 据:林美汕 设 计:戚桐珲;运 营:苏洪锐 监 制:李晶禹。

3月5日,始祖鸟母公司亚玛芬体育发布了上市后的首份财报。

财报显示,2023年亚玛芬体育收入43.68亿美元,然而净亏损却达到2亿美元。

事实上,从2020年到2023年,亚玛芬体育累计亏损已经达到8.25亿美元。

也就是说,自2019年被安踏集团收购以来,亚玛芬体育即使坐拥“中产三宝”中的两宝(始祖鸟和萨洛蒙),实际上也并没有赚到钱。

那么,亚玛芬是怎么让人们为始祖鸟和萨洛蒙买单的?又为什么还没赚到钱?《DT商业观察》将结合招股书和财报进行梳理和分析。

三大业务都在盈利,始祖鸟增长最快

首先需要说明的是,造成亏损的原因,并不能归因于亚玛芬没有赚钱的能力。

目前,亚玛芬体育共有三大业务:功能性服饰、户外服饰及装备、球类及球拍业务,分别对应着始祖鸟、萨洛蒙、威尔胜三个核心品牌。

在过去的几年中,这三大业务线都实现了营收增长,尤其是功能性服饰,三年间营收增长近10亿美元,成为发展最快的业务板块,速度赶超萨洛蒙所在的户外服饰及装备板块。

从营业利润来看,2023年功能性服饰业务赚钱最多,调整后营业利润达到3.14亿美元,其他两个部门也都实现了盈利。

三大核心品牌对亚玛芬总营收的贡献逐年增长,到2023年9月底,三大品牌的营收占比已经超过9成。

这主要归功于始祖鸟的拉动。

2020年,始祖鸟在公司的营收占比仅有22.4%,在三大品牌中垫底;到了2023年第三季度末,这个数字已经增长至30.8%。

相比之下,威尔胜的营收占比比2020年仅增长1个百分点,萨洛蒙甚至出现了下滑。

始祖鸟赚钱的原因之一:公司舍得砸钱

“有舍才有得”,这句话放在始祖鸟身上再合适不过。

从亚玛芬的支出来看,销售及推广费用一直在增加,从2020年的7.33亿美元上升至2023年的13.82亿美元。

虽然营销支出的数字一直在增加,但在每年营收的占比一直维持在30%-32%之间,比较稳定。

这可以理解为,亚玛芬虽然在不断砸钱,但也换来了更高的收入。

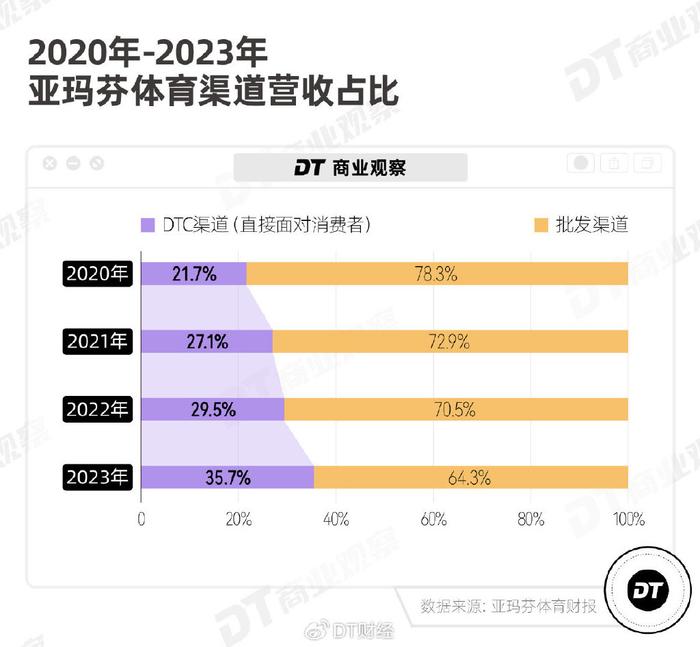

营销成本的上升,主要是因为公司大刀阔斧地发展DTC(Direct to Customer)模式,这也是安踏在2020年采取的渠道变革措施。

从财报来看,亚玛芬进行DTC销售模式的变革取得了一定的成效。2023年,亚玛芬DTC渠道的业务营收占比,已经从21.7%上升到35.7%。

以始祖鸟为例,被安踏收购以后,始祖鸟做的第一件事就是淘汰了原有的经销商,收回所有奥莱渠道和线上店铺的经营权,同时加快开店速度,让品牌直接面向消费者。

截至2023年第三季度末,始祖鸟在大中华区开了63家自有零售店,其中31家都是在2019年被收购后开的,员工数量也从2018年的约450人增加到800人。

重金打造始祖鸟的“运动奢侈品”属性

始祖鸟门店越开越多,也越开越大。

2020年,始祖鸟阿尔法中心落地上海淮海路,和爱马仕、Tiffany做邻居;

2022年,始祖鸟在香格里拉3千多米的高山上,开设山地课堂门店,出门就是徒步路线;

2024年,在寸土寸金的上海南京西路,开了2400平方米的“始祖鸟博物馆”,采用一对一导购制度。

一边入驻顶级商圈,一边远离城市搞深度体验,这些都是亚玛芬为了拉拢高净值会员,强化始祖鸟的奢侈品属性的动作。

这些策略与背后的操盘人徐阳有关。

当亚玛芬在2019年被安踏收购后,出身4A广告公司的徐阳上任始祖鸟大中华区总经理,提出要把始祖鸟打造成“运动奢侈品”的概念。

在始祖鸟还没在中国火起来时,始祖鸟就以超千万的年租金,租下了上海淮海路上一个736平米的门店,并打造成当时全球最大的始祖鸟旗舰店。

在始祖鸟的构想中,当上海黄金地段的消费者熟悉了始祖鸟化石LOGO,始祖鸟就不再是户外集合店里的一件衣服,而是和它的奢侈品邻居一样,成为中产身份的象征。因此徐阳认为,“这个地段的品牌广告就值一千万”。

这也是为什么,始祖鸟坚持“算大账不算小账”,只要综合收益令人满意,可以不计较支出。

在户外行业的风口下,始祖鸟在大中华区的大力砸钱,也的确砸出了成绩。

2023 年前三季度,亚玛芬体育大中华区收入5.9亿美元,始祖鸟贡献了76%的份额,且品牌店坪效达到1543.43美元/平方英尺,是北美的两倍还多。

要知道,始祖鸟品牌店十分注重体验空间,淮海中路上的始祖鸟旗舰店,售卖区的面积不到60%。

把打造始祖鸟的经验,复制到萨洛蒙上

从默默无闻到成为中产身份的象征,始祖鸟在中国市场的成功,让亚玛芬看到了一条可复制的增长路径。

公开资料表示,在大中华区,亚玛芬体育已经为萨洛蒙开发了相似的增长策略,并在2023年向大中华区投入了高额的运营费用。

首先,萨洛蒙加快了开店的步伐。

2019年萨洛蒙在大中华区只有19个经销点,目前萨洛蒙官方微信显示,其在内地的门店数量达到107家,门店选址包括北京王府中环、上海静安嘉里中心等一线商场。

此外,萨洛蒙通过提供飞盘、徒步、腰旗橄榄球等户外体验活动,努力和中产生活挂钩。

萨洛蒙把非专业的户外爱好者,称为“新户外人群”——他们往往有一定消费能力,平时忙于工作,但愿意在工作结束后参与户外活动。

更重要的是,这部分受众往往也乐于在社交媒体上分享自己穿着萨洛蒙扔飞盘的“OOTD”,为品牌贡献UGC内容,进一步加深萨洛蒙和中产的绑定。

财报数据显示了这一套打法的成功。2023年,萨洛蒙主导的户外业务在大中华区实现了146%的增长,超过全球18%的增速;按渠道划分,DTC渠道增长率领先,达到42%以上。

不过,尽管萨洛蒙在积极复制始祖鸟DTC的经验,也在一定程度上破圈了,但在《DT商业观察》看来,它并不会成为下一个始祖鸟。

萨洛蒙,不是下一个始祖鸟

在品牌定位方面,与始祖鸟对标奢侈品不同,萨洛蒙的参考对象更像北面——始于专业户外,最终走向时尚潮牌。

为了提高时尚度,萨洛蒙积极和潮流品牌合作,与英国潮牌Palace、日本买手店BEAMS、美国工装潮牌Carhartt WIP等品牌联名,并且吸引了蕾哈娜、Bella Hadid、蔡依林、许光汉等众多名人上脚。

在明星、博主的带货下,XT6、XT-QUEST、XA PRO 3D等热门鞋型成为爆款。在小红书有关萨洛蒙的笔记中,萨洛蒙被提到最多的关键词就是各种款式型号,以及“配色”“潮鞋”等关键词。

其中,XT-6、XT PRO 3D 都是户外运动愈发受欢迎的这几年重新复刻的潮流款。

一位消费者向我们表示,自己就是被萨洛蒙XT-6的外观所吸引的,但因为XT-6在淘宝官方店一直断货,他最终选择了拼多多上的莆田货。

从户外踏进时尚圈的路上,萨洛蒙因为断货的问题,常常被大众诟病为“饥饿营销”。

一方面,萨洛蒙的热门款式和其他品牌发售限量款的操作一样,不仅抽签才能购买,热门尺码还不一定有货;另一方面,萨洛蒙的普通款也会缺货,却在二级市场卖出更高的价格。

我们在3月18日在萨洛蒙天猫旗舰店搜了一下,发现标价1298的XT-6 灰色款已经全部售罄,而在萨洛蒙的得物官方店里,这款鞋的热门尺码被炒到了2439元。

(左:淘宝萨洛蒙官方旗舰店,右:得物萨洛蒙官方店)

此外,有75年历史的萨洛蒙在户外性能上是专业的,也很潮流,但不一定能满足日常通勤的穿着需求。

在社交媒体上,有人质疑脚感太硬,没有任何回弹性;有人指出鞋底打滑,下雨天走路就像溜冰,走一步摔一个屁股蹲;也有人吐槽品控不好,没穿几个月鞋底大面积开胶。

对此,萨洛蒙中国区负责人殷一在36氪的采访中说道:“像一些水泥地或者平地,穿着我们专业运动鞋子出来的话,下雨天是会很滑,所以它场景是不一样的,但是不妨碍它的颜值,这是我的认知。”

这一点也与“运奢”品牌始祖鸟不同——始祖鸟凭借面料硬实力、象征“中产”“顶流”的符号,俘获了一批高净值用户;而萨洛蒙的部分潮流款式,更多吸引了普通消费者的目光,这群人往往更看重日常穿着的舒适性和实用性,对专业性的要求不高。

始祖鸟成功了,但亚玛芬还要还债

最后,再回答一下文章最开头的另一个问题:既然亚玛芬体育有赚钱的能力,为啥钱进不了自己兜里?

答案是,亚玛芬体育至今还在烧钱还债。

此前安踏为了收购亚玛芬体育,曾经借了不少钱。

因此,亚玛芬体育自被收购以来,就背负着两笔大额贷款,包括约40亿美元的股东贷款和近18亿美元的金融机构贷款,以及一些小额负债。

贷款产生的巨额利息,使债务成本越滚越大,而公司的经营利润无法填补这一窟窿,就会导致亏损的加剧。

2023年,亚玛芬体育的净财务成本(包含贷款利息等费用)达4.07亿美元,而同期的经营利润只有3.03亿美元。

今年年初,亚玛芬体育上市,主要也是为了减轻债务压力。

财报显示,通过把公开募集的资金用来还款,并把部分股东贷款转化为股权,公司已经偿还了约40亿美元的股东贷款,烧钱还债的问题得到缓解。

回过头看,无论始祖鸟还是萨洛蒙,或多或少都借助了户外细分运动与户外时尚化的趋势崛起,吸引了无数消费者的目光。

如果只是圈定高净值人群,那亚玛芬无疑已经走出了成功的一步,但如果还想进一步俘获更多消费人群,那还得在实用性、时尚度和品牌价值之间找到平衡。

这并不容易,但这的确是不少消费者的需求。消费者也会根据自己的需求,流向不同的品牌。

毕竟,“始祖猫”“始祖狗”已经遍布大街小巷,好看又实穿的山系潮鞋也有很多选择。