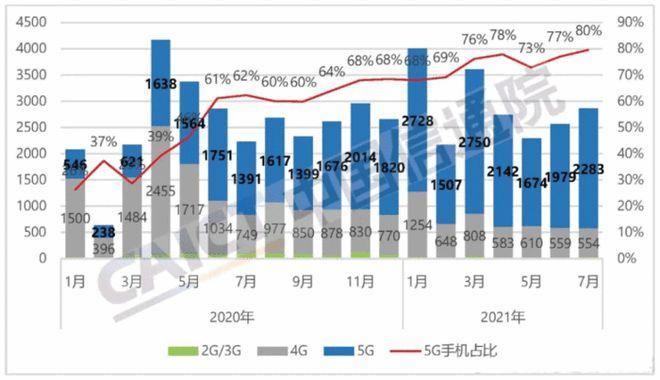

近日,中国信通院公布的最新数据显示,今年7月,国内市场手机出货量2867.6万部,同比增长28.6%。其中5G手机出货量2283.4万部,占总量的79.6%。今年1-7月,国内市场手机出货量累计2.03亿部,同比增长15.6%。其中5G手机出货量1.51亿部,占同期手机总量的74.3%,意味着每卖出4部智能手机,有3部是5G手机。

而在品牌组成方面,在7月2867.6万部的出货量当中,国产手机品牌出货量占比达到了90.3%,而其他国外手机品牌仅占近10%左右。在1-7月,国产品牌手机出货量为1.81亿部,占同期手机出货量的89.4%。近两年随着国产手机的崛起,国产手机无论是外观还是性能方面都有不错的表现,国产手机品牌已然成为大部分国内消费者的首选品牌。

下游手机销量的增长以及5G换机潮,带动了上游光学产业链的创新发展。此外,“技术创新+应用扩展”也为光学产业链增添持续增长动能,ADAS 渗透率提升使车载镜头市场空间广阔,5G浪潮推动 AR/VR 逐渐推广,光学镜头、摄像头已走进车载、AR/VR、AIoT、工业、医疗等各个领域,并成为各家光学厂商排兵布阵的重头戏。

作为深耕光学光电领域近二十年的龙头企业,欧菲光聚焦光学赛道,力拓智能汽车,未来多领域发展持续被看好。太平洋证券于近日发布欧菲光深度研报,予以买入评级。“当下 200 亿左右的市值,应该是欧菲光重生的全新起点,并预估公司 2021-2023 年利润分别为 2.45 亿、 11.74 亿、 16.76 亿,当下市值对应估值分别为 82.78、 17.26、 12.09。”太平洋证券认为,欧菲光业务进一步聚焦光学赛道,产业链整合初见成效,消费电子持续进阶,汽车电子蓄势待发,行业龙头强者恒强。

手机摄像头创新升级

从需求端来看,智能手机仍是摄像头最大的应用市场。由于用户对手机摄像性能要求不断提高,手机摄像头技术不断创新升级,逐渐向多摄、CIS高像素、7P/8P、玻塑混合、潜望式镜头、3D Sensing等多方向发展。

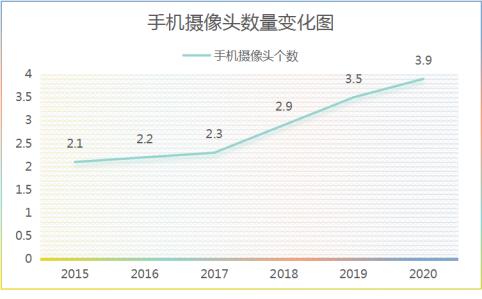

为了提升手机的成像效果,手机摄像头个数也随之加速攀升。据IHS数据,2018-2021年,全球智能手机镜头需求量将从35.47亿颗升至56.50亿颗,CAGR为16.79%。平均每部智能手机镜头数将从2.50颗升至3.88 颗,CAGR为15.78%。在手机进入存量时代下,单机平均镜头数仍然将保持稳健增长,手机多摄增加已然成为趋势。

太平洋证券研报显示,全球摄像头模组行业集中度越来越高,CR10的市场规模达70%,中国厂商占比超过40%,分别为富士康、舜宇光学、欧菲光、大立光电和立景创新。其中欧菲光摄像头模组出货量稳居国内外市场排名前列,2020年出货8.06亿颗摄像头模组,占全球份额的18%。尤其在手机摄像头领域,欧菲光是业内唯一可以做到镜头从设计、模具至组装全产业链的企业,凭借其强大的技术水平,深度绑定下游优质客户,是全球头部手机品牌摄像头模组的主要供应商。此外,多摄模组中每一个摄像头的功能不同,每个摄像头的光轴都要调到同一个水平线上,增加好几道工序。欧菲光具备国内先进的摄像头模组技术和雄厚的资金实力,是少数能升级到三摄的模组厂商。

近年来,手机光学中的一个很重要的创新是 3D Sensing。3D Sensing 是以多摄为基础的功能化升级,深度图像识别将赋予终端人脸识别和手势识别的能力,是未来智能手机应用拓展的功能基础,因此也是光学领域最具机会的方向之一。“前置人脸识别+后置虚拟现实”功能可能成为手机下一个发展趋势。

太平洋证券研报预计,2023年搭载前置、后置3D摄像头手机将分别出货8.17亿台、1.49亿台,前置2016-2023年复合增速达147%,后置2018-2023年复合增速达29%。由于3D sensing的结构光方案对于主动对准的极高精度需求,这摄像头模组厂商带来了极大的挑战。欧菲光通过与以色列3D算法公司Mantis Vision达成战略合作,不同于散斑结构光方案,Mantis Vision采用编码结构光技术精度更高。未来欧菲光还将重点布局VCSEL、DOE等关键环节,打造光学垂直产业一体化生态,将利于公司稳固供货能力和提升利润能力。

非手机市场大有可为

下游应用领域除了手机为最大市场外,汽车摄像头的市场规模增速最快。ADAS发展带领镜头数量上升趋势。在自动驾驶系统的对外感知过程中,视觉感知起到了至关重要的作用,就相当于人的视觉系统,只有能够感知,才能形成反馈。车载摄像头此时就起到了人眼睛的作用。随着汽车ADAS的不断迭代更新,一辆汽车所搭载的摄像头数量也需要不断增加来满足新技术的需求。

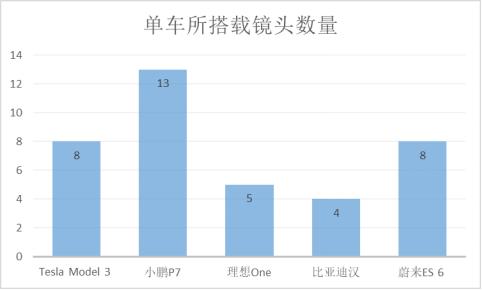

市场数据显示,全球汽车平均搭载摄像头数量将从2016年的0.99颗增长至2023年的2.99颗,年复合增长率为17.11%。同时根据汽车电子大厂NXP统计的数据,要达到L2+级别以上的自动驾驶至少需要搭载6颗车载摄像头,相比于等级较低的L1级别所搭载的1-2颗摄像头的配置。可以看出随着自动驾驶等级的不断提高,车载摄像头的数量也将会呈现翻倍增长的趋势。比如特斯拉最新款的model3目前已经搭载了8颗摄像头,小鹏汽车的主力车型小鹏P7目前也已经搭载了13颗车载摄像头。

近年优秀的中国厂商不断涌现,成为国际知名汽车品牌的供应商,技术覆盖了从感知层到分析层、再到执行层和互联层。据太平洋证券研报分析,欧菲光通过内延式拓展和外延式并购切入智能汽车领域,打造“双轮驱动”新引擎,重点发展 HMI、ADAS、ECU等汽车电子业务,按照从硬件到软件,从产品制造到内容服务的路径逐步布局智能汽车领域。

在ADAS 系统集成中,欧菲光从高处布局、实处落地。2015年从德尔福引进优秀团队布局ADAS系统集成,提升系统的运算能力,结合产品技术牢固的基础,加速客户突破形成行业影响力。公司迅速突破倒车影像、360 度环视、毫米雷达波、自动泊车系统,并已获得定点通知书,产品陆续进入量产阶段。同时,加紧前视ADAS算法、ACC、AEB 等较复杂产品的研发,积极寻找潜在合作的优质公司,计划通过5年的时间成长为ADAS具有国际影响力的一流供应商。

VR/AR产业的崛起也不容小觑,有望成为光学行业新的增长点。光学镜头是VR/AR 硬件构成之一,部分VR/AR HMD设备通过前置摄像头进行拍照、位置追踪和环境映射;一部分VR/AR HMD则采用内部摄像头来感知环境和周围目标。随着VR/AR在多个领域的不断发展应用,作为与外界对接的镜头也将随着虚拟现实技术的发展而迎来同步增长。

机器视觉作为人工智能发展的一个分支,可提高制造业生产效率和智能自动化水平。而光学镜头作为机器视觉系统中的重要组成部分,对成像质量起到关键作用。如机器视觉的光学镜头达不到高分辨率、高对比度及像差等指标,将影响机器视觉的成像质量,导致机器视觉难以通过计算机模拟人类视觉功能。因此,机器视觉行业的成熟,将刺激工业化和自动化的机器视觉镜头需求增大。

目前非手机摄像头领域的市场正进一步释放,包括舜宇、欧菲光、联创电子等多家摄像头模组厂商在原有手机摄像头基础上,正发力非手机摄像头这一市场。欧菲光在6月发布的《未来五年( 2021-2025 年)战略规划》中明确提到,“除智能汽车业务板块外,公司持续加强新型技术领域产品的开发,多方位布局VR/AR、工业、医疗、运动相机及等新领域光学光电业务。将新领域的收入占比明显提高,使之成为公司未来重要的增长贡献领域。”

随着摄像头需求激增,产业链涨价蓄力充分,有望全产业链蔓延,各环节龙头公司将优先受益。在太平洋证券看来,“未来随着欧菲精密镜头子公司的持续发展,欧菲光在上游光学镜头领域的布局将不断延伸,结构上公司将持续聚焦摄像模组及光学镜头核心业务,同时提高高附加值产品比例,由于目前新业务规模优势尚未释放,利润率提升不明显,量产后利润弹性空间明确。”