文/VR陀螺

当 AR 眼镜还在担忧出货问题时,AI 音频眼镜们已经杀疯了。

5 月 15 日,华为召开华为夏季全场景新品发布会,华为智能眼镜 2 方框太阳镜正式亮相,售价 2299 元。作为中国消费电子市场的老大哥,华为的产品从一定程度上也代表了行业的风向,也反映了消费市场需求的趋向。

与此同时,全球范围内智能眼镜市场的另一角落也正经历着一大波显著的市场增长。援引 The Verge 消息,AI 音频眼镜 Ray-Ban Meta 的销量可能已突破 100 万。Meta 在博客中也指出,Ray-Ban Meta 取得了超预期的市场表现,眼镜的销售速度比生产速度还要快,目前团队正着手于推出更多新款式。

不可否认,智能可穿戴设备的需求增长,以及生成式人工智能大模型的崛起,正在将 AI 音频眼镜推向更广的市场。以下为 VR陀螺整理,基于业内重点关注,以及目前电商平台在售的部分智能音频眼镜产品:

AI 音频眼镜,消费级AR眼镜「轻装上阵」

AI 音频眼镜,如何得到市场青睐?

相对于带显示模块的 AR 眼镜,AI 音频眼镜虽然在视觉显示上做出了妥协,转而专注于音频体验与智能化,但这并非单纯的“阉割”,而是一种面向特定使用场景和用户需求的精简化。

由于省去了复杂的光机显示模块,厂商不用考虑过多的电池设计,以及 PCB 主板图像输出等,AI 音频眼镜能够设计得更为轻薄,减轻对鼻梁和耳朵的压力。这对于追求穿戴舒适度和日常便携性的用户来说,是一个重要加分项。

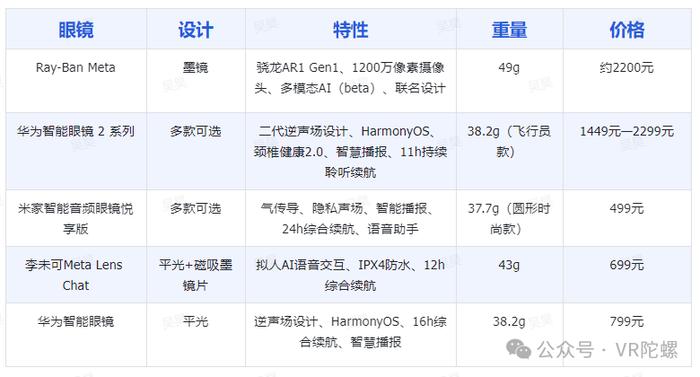

当然,实际对比的话,可能会发现目前市面上的 AR 眼镜和 AI 音频眼镜,其实在重量上相差无几。比如,目前消费级 AR 眼镜中双目单绿显示的 MYVU 做到了 43g,OPPO Air Glass 3 也仅有 50g。而智能音频眼镜爆款产品 Ray-Ban Meta 却是达到了 49g,华为智能眼镜 2 系列同样是 38g 起步。

这其中主要的原因在于各款产品的配置侧重点各有不同,比如 Ray-Ban Meta 达到 49g 的主要原因在于它搭载了高通骁龙 AR1 Gen1 计算平台,并有完整的存储芯片、摄像头模块、WIFI 芯片等,产品本身就具有一定算力。此外,还有 EssilorLuxottica 作为联合设计开发商,需要考虑镜框、镜腿的时尚属性,以做出的美学延伸。

而 AR 眼镜则是在保留 Micro-LED+光波导的基础上,追求极致的轻量级,所以在材料选择以及外观上都追求极简。MYVU 为了达成 43g,其本身并未附带核心处理器,必须连接手机,依托手机算力,带来一系列功能。

产品功能侧重的不同,也带来了差异化的消费市场。另外,去除显示模块,智能音频眼镜也显著降低了生产成本,使得产品定价更加亲民,更容易被广大消费者接受。正如上文表格中所列,米家智能音频眼镜悦享版达到了 499 元的价格。而一体式 AR 智能眼镜中,即使单目显示的 INMO Go,也需要 1999 元。

目前,AR 眼镜与智能和音频眼镜最大的差别在于「显示」。在全彩 Micro—LED 尚不成熟,成本较高的背景下,单绿色的 AR 智能眼镜是厂商切入消费级市场的的首选。而单绿色 AR 眼镜核心功能在于「信息提示」场景,不管是短信通知、微信消息、导航播报、运动数据还是智能翻译,智能音频眼镜其实都可以通过“语音”的方式复现。

虽然这样的效果,可能并没有 AR 显示那样更具吸引力,但是在特定使用情境下,智能音频眼镜通过“语音交互”的方式,反而更加自然、直接,能够在不分散用户注意力的情况下,实现信息的即时接收。其次,按照目前已商用的 AR 眼镜来看,波导片仍然存在彩虹效应、透光率较低,一定程度上影响用户真实视野的细节问题。

基于目前的技术阶段,所以不少厂商并未直接以 AR 眼镜切入,而是以智能音频眼镜的方式,让用户先从普通眼镜/太阳镜,过渡到智能眼镜上,再逐步让大家接受 AR 智能眼镜。

这是 Meta 的 AR 技术路线,也是华为正在采取的策略之一。这种渐进式的发展路径,不仅有利于培养用户习惯,降低市场教育成本,同时也能为企业自身提供更多时间和空间,用于技术研发和市场反馈的循环迭代。

华为AI音频眼镜浅析,挖掘消费市场的背后

华为应该是国内最早入局智能眼镜品类的大厂,在 2019 年就联合眼镜潮牌 Gentle Monster 推出了智能眼镜产品,且早于 Meta 与 EssilorLuxottica 合作的第一代智能眼镜 Ray Ban Stories(2021年),自此开始智能眼镜的商业化之路。

华为最新款产品华为智能眼镜二代于 2023 年 9 月 华为秋季全场景新品发布会亮相,截至目前,已有六款不同镜框产品设计,覆盖平光与墨镜类型,屈光镜片可替换。

在产品市场调研方面,华为应该是做足了功课,深知眼镜的功能不仅仅是用来辅助“看清世界”,还有时尚属性。所以,华为才不遗余力,推出了如此多的眼镜款式设计,以迎合不同审美的消费需求,拉动增长。

此外,一个值得关注的点是华为智能眼镜系列目前在其官方分类中被归类于“耳机音响”类别。通过这样的分类,华为其实有效地向消费者传达了一个信息:这款产品的重点是关于如何让用户更好地聆听世界、与数字内容互动的,其次才是其作为眼镜的基本功能。

华为其实定位在了一个更广阔的用户市场,跳出了原本仅限于有眼睛需求的“近视人群”市场。包括后面华为推出的智能眼镜 2 方框太阳镜也是如此,兼顾防晒与时尚需求。

产品设计是一方面,华为智能音频眼镜独有的 HarmonyOS 生态也让其区别于其他智能音频眼镜产品,对于本身就是华为系的用户而言,更是无缝连接的体验升级。类似于有了一台 iPhone,就想购买 iPad、Apple Watch、Mac 全家桶一样,华米 OV 也正全力打造属于自己的强大智能硬件生态,加强用户黏性。

在 2023 年,华为 HarmonyOS 4 接入华为盘古 AI 大模型后,华为智能音频眼镜也完成了从普通智能音频眼镜向「AI音频眼镜」的升级。

华为智能音频眼镜在健康管理领域也有所覆盖,通过引入颈椎健康功能,将智能穿戴设备的关怀从手腕延伸到了日常佩戴的眼镜上,提醒用户调整姿势,避免颈椎疲劳累积。

这项功能主要利用内置的精密传感器,如陀螺仪和加速度计,实时监测用户的头部姿态和颈部运动,结合算法分析,识别出用户在长时间工作或使用电子设备时的不良坐姿,如低头角度过大或颈部保持同一姿势过久。这是一项实打实的健康功能,对于办公人群来说,具有相当不错的吸引力。

辅助视力属性、时尚属性、健康属性和生态联动,共同构成了华为智能音频眼镜过去一年强有力的市场增长。

细红线、蜂巢、李未可,AR眼镜厂商去“AR”?

也许是看到了音频眼镜的市场需求,以及 2023 年以来生成式人工智能的规模化推动应用。部分 AR 眼镜厂商也开始「降维」做 AI 音频眼镜。

罗永浩的 XR 创业公司细红线,也将推出 AI 音频眼镜。罗永浩今年 4 月的直播间透露其公司将在今年 9 月推出新品,将有定价 199 美元和 299 美元两款产品。可以看到,其售价非常接近 Ray-Ban Meta 和华为智能眼镜 2 系列。

并且按照老罗以往的产品思维和市场打法,几乎不太可能做赔本买卖。所以,这款硬件大概率是没有带显示模块的 AI 音频眼镜,非 XR 硬件产品。当然,可能会像 Meta 那样增加摄像头,基于 AI 大模型,带来更多应用场景。

此外,AR 眼镜厂商李未可在今年也推出了一款 AI 音频眼镜 Meta Lens Chat。从 AR 骑行的细分场景,还是走到了更大众的普通眼镜市场。

对于李未可来说,做一款 AI 音频眼镜或许是一个时间周期更短,且比 AR 更容易的项目。在本身就具备 AI 语音交互的技术积累的背景下,在产品上做减法,反而更加得心应手。

加入米家生态链的蜂巢科技是一个特别的存在,2022 年成立之后,曾推出一款由自由曲面光学支持的米家眼镜相机。而这两年,似乎从产品上更加执着于价格更低的智能音频眼镜,从 799 元到 499 元,也愈加符合米家高性价比的生态产品定位了。

从小米商店上万条的评价数据来看,蜂巢科技的智能音频眼镜似乎是一个不错的市场决定。

写在最后

作为 AIGC 时代的特别产物,AI 音频眼镜市场的崛起为消费电子市场注入了新鲜血液。

不过,这并不意味着现有的 AR 眼镜就失去了其价值和意义。恰恰相反,正是 AI 音频眼镜的市场突破,为 AR 眼镜点亮了一盏指路明灯,再次证明了智能眼镜穿戴设备领域的市场需求。

未来,AI 音频眼镜可能会存在很长一段时间,且不会被 AR 智能眼镜所替代。但无论是专注于音频交互的 AI 眼镜,还是致力于视觉增强的 AR 眼镜,都在以自己的方式解决人与数字数字世界的交互问题,推动着整个行业向前发展。

XR 产业仍需要「探险家」,保持热爱,奔赴山海。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有