8月16日晚间,三只松鼠发布了2021半年报。财报显示,三只松鼠上半年实现营收52.61亿元,同比微增0.17%,但是净利润却大增87.32%,达到了3.52亿元。受到这一消息的影响,三只松鼠盘中快速上涨,5分钟涨幅就超过了2%。

对于增利不增收的原因,三只松鼠表示主要是由于进行了一系列降本增效措施,这些措施有效的增加了三只松鼠的利润。

事实上,从去年开始,三只松鼠就开始进行降本增效策略,到了今年第一季度已经卓有成效,不过有牛财经发现三只松鼠第二季的净利润并没有延续此前的良好表现,仅为第一个季度的八分之一,难道三只松鼠的降本增效策略不好使了?

三只松鼠的业绩稳定了吗?

事实上,三只松鼠的营收增长从2020年开始就有些乏力。

从营收来看,三只松鼠2020年的营收97.94亿元,同比下降3.72%,这是三只松鼠自2019年上市以来首次不增反降,2017年至2019年间,三只松鼠每年的营收涨幅都超过了40%。三只松鼠今年上半年的营收也维持了这一趋势,仅微增0.17%,几乎与去年同期的处于同一水平。

究其原因,是三只松鼠线上流量的见顶,在2020年财报中,三只松鼠对于营收下滑的解释是:“2020年,线上流量进一步去中心化,作为核心品类的坚果产品引流效果开始减弱。”

财报显示,三只松鼠2020年线上渠道总营收51.98亿元,同比降低19%,而且全年订单数还减少了近2000万个,三只松鼠内部人士在接受记者采访时表示:“线上获客成本不断增加,再加上天猫的流量分配机制上的变化,综合导致这一块营收减少。”

线上流量的见顶,直接导致电商起家的三只松鼠业绩不再增长,上市前期的投资机构们也在解禁期到了之后纷纷套现离场。正是为了挽回业务上的颓势,三只松鼠开始实行降本增效策略。

一方面,面对线上流量被分化而导致客户数量下滑的问题,三只松鼠开始优化产品组合,减少线上单一促销,并且进行了价格管控,提升产品的盈利能力。

另一方面,三只松鼠还在供应链方面下了功夫,其在财报中表示:“公司SKU缩减后聚焦优势单品、供应链运营提效降本8%,而且还改变了物流仓配的模式,提升物流效率、提高直发订单占比,优化了物流成本。”

从结果来看,三只松鼠的降本增效策略的成效非常明显,其线上2C渠道的毛利率大幅增加,从2020年同期的30.7%提升至35.5%,净利润也大增87.32%,达到了3.52亿元,要知道三只松鼠2020年全年总利润也才3.01亿元。

得益于降本增效的策略,三只松鼠目前的成绩还算说得过去,不过一直吃老本也没什么前途,所以为了寻找新的增长点,三只松鼠一直在做多方面的尝试。

三只松鼠的增长路线:开门店、新品牌

对于电商起家的三只松鼠来说,线上电商平台流量的见顶已经直接影响到了其业务增长,为了再度实现增长,三只松鼠开始进行渠道的拓展。

一方面是线下门店,财报显示,三只松鼠在2020年一共开了719家新店,相比于2019年的326家新店翻了一倍,截至2020年12月三只松鼠门店共计1043家。三只松鼠表示,其线下渠道营收占比从2017年的4.5%提升至2020年的26%,而且线下门店在2020年整体实现盈利。

另一方面是线上其他渠道的开拓。三只松鼠在财报中表示,拼多多渠道营收同比增长超360%;抖音、快手等直播电商营收同比增长超1000%,2021年货节期间,抖音整体直播业务销售额达1.82亿元,自直播贡献近1亿元。除此之外,三只松鼠还在社区团购方面下功夫,目前已经入驻美团优选、多多买菜、橙心优选等多个社区团购平台。

从成绩来看,三只松鼠的线下业务似乎发展得不错。财报显示,三只松鼠投食店实现营收5.73亿元,同比增长21.7%;联盟小店实现营收3.63亿元,同比增长131.7%;新分销实现营收6.32亿元,同比增长38.0%。线下营收占比达30%,较上年同期提升9%。

为了拓宽业务边界,再度实现业绩增长,三只松鼠从2020年开始进军儿童食品、宠物食品等领域。

三只松鼠在2020年财报中表示:“目前休闲零食行业已经进入存量竞争阶段,行业内部头部企业正在开辟婴幼儿零辅食、儿童零食、功能食品等细分赛道,而且这些赛道尚处于早期竞争阶段。”在此背景下,三只松鼠旗下的婴童食品品牌小鹿蓝蓝、宠物食品品牌养了个毛孩等新品牌在2020年中应运而生。

在这些新品牌中,最受三只松鼠器重的或许就是小鹿蓝蓝。

小鹿蓝蓝在2020年6月正式上线,定位覆盖6个月至14岁幼儿童的全阶段、全品类的婴童食品,推出过拌饭海苔、营养拌饭料、儿童酱油等产品。

三只松鼠在今年3月回答投资者提问时曾表示,2021年的多品牌业务中,公司将重点聚焦小鹿蓝蓝的发展,将婴童食品品类做大、做全,丰富现有的产品线,持续提升宝宝零辅食的上新速度,并扩充主食、调味、特色周边等新的品类。

对于小鹿蓝蓝的发展,三只松鼠在财报中表示:“新品牌聚焦小鹿蓝蓝的培育成长,短期之内以规模份额为导向”。换句话说,三只松鼠目前对小鹿蓝蓝的唯一要求就是短期内扩大规模,实现市场份额的快速增长,这也导致小鹿蓝蓝在今年上半年亏损接近5000万。

得益于三只松鼠自有的销售渠道,小鹿蓝蓝一经上线就开始了高速扩张,连续11个月稳居全网宝宝零食类目第一,今年上半年的营收额已经超过了2亿元。为了给小鹿蓝蓝打响知名度,三只松鼠甚至还制作了36集《小鹿蓝蓝》动画片将在8月25日上映。

从业务增长的角度来说,三只松鼠的新业务或者渠道增长速度非常喜人,但是这并不能掩盖背后存在的一些问题。

三只松鼠正面对哪些问题?

虽然三只松鼠的渠道拓展以及发展新品牌的成绩看起来不错,可是并没有带来整体业绩的增长。在三只松鼠线下渠道带来的收入在总营收中的占比已经达到30%的情况下,三只松鼠的总营收却只是微增0.17%,这说明线下渠道的增长已经无法掩盖其线上渠道的颓势。

另一方面,三只松鼠的净利润并不稳定,按照其往年财报的情况,净利润最高的往往是第一季度,后三个季度的净利润远远不如第一季度。

按照三只松鼠半年报中的数据,其上半年的净利润为3.52亿元,如果去除第一季度的净利润,相当于三只松鼠今年第二季度的净利润还不到4000万元,虽然后两个季度会有所增长,但大概率无法达到第一季度的水平。

除此之外,三只松鼠还在面对一个老生常谈的问题——食物安全。

目前小鹿蓝蓝采用的和三只松鼠一样的代工模式,仅有原材料采购、分装、仓储等环节是小鹿蓝蓝自己把控,原材料加工、运输等环节都是外包给代工厂,一旦代工厂出现问题,对于主攻婴童食品的小鹿蓝蓝来说,将受到不小的影响。

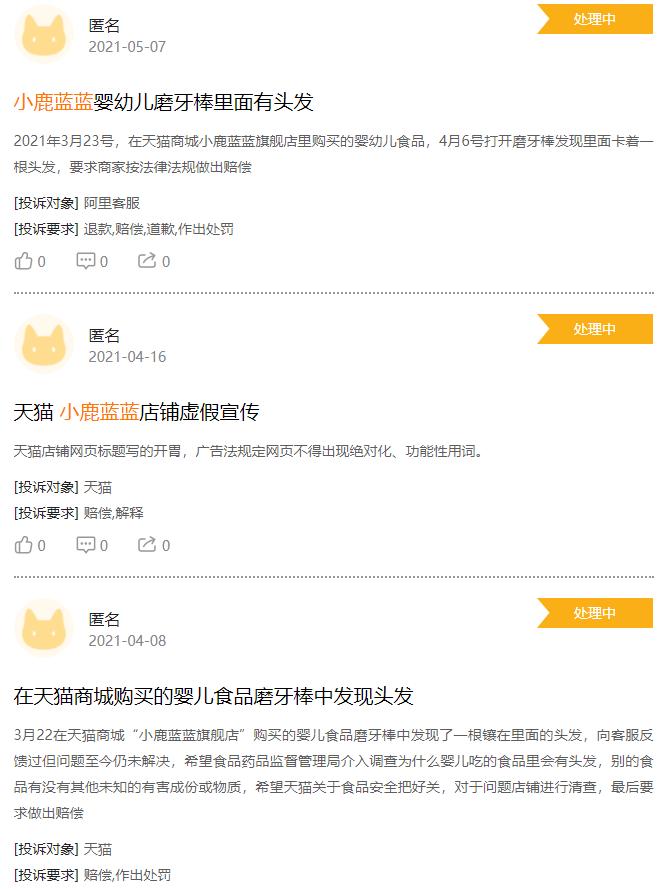

就现在来看,小鹿蓝蓝已经有了这一趋势,其目前已经在多个平台上遭受消费者的质疑,在投诉平台黑猫投诉[下载黑猫投诉客户端]上,有关小鹿蓝蓝的投诉已经有了6条,其中4条投诉都声称小鹿蓝蓝的婴儿食品中出现头发等异物,甚至有媒体发现为小鹿蓝蓝提供代工的多家代工厂都出现了因为生产问题被有关部门处罚的情况。

例如为小鹿蓝蓝提供“宝宝鲜虾片”代工的武汉旭中旭食品有限责任公司,在2021年1月25日被武汉市东西湖区市场监督管理局罚款10000元,并责令其立即停止生产经营不合格产品,召回已经上市销售的食品。

对于代工厂存在的问题虽然不能直接归咎于三只松鼠头上,但是这也反映出了代工厂的水平如何,三只松鼠对于第三方提供产品的把控能力显然不足以解决代工厂存在的问题,而且由于婴童食品的特殊性,代工厂品控问题将是小鹿蓝蓝飞速扩张时存在的一枚不定时炸弹,要知道,盯着小鹿蓝蓝的可不只有消费者,在其之后的许多品牌都欲取代其地位。

总的来说,三只松鼠目前正在试图摆脱疫情以及业务低迷带来的影响,而且已经有了一定成效,不过要是无法解决或减少代工厂模式带来的影响,未来势必会影响到其业务的发展。