图片来源于网络

央行再次传来大消息,微信支付、支付宝等第三方支付机构,躺着就能赚利息的日子仅剩下一个多月了。

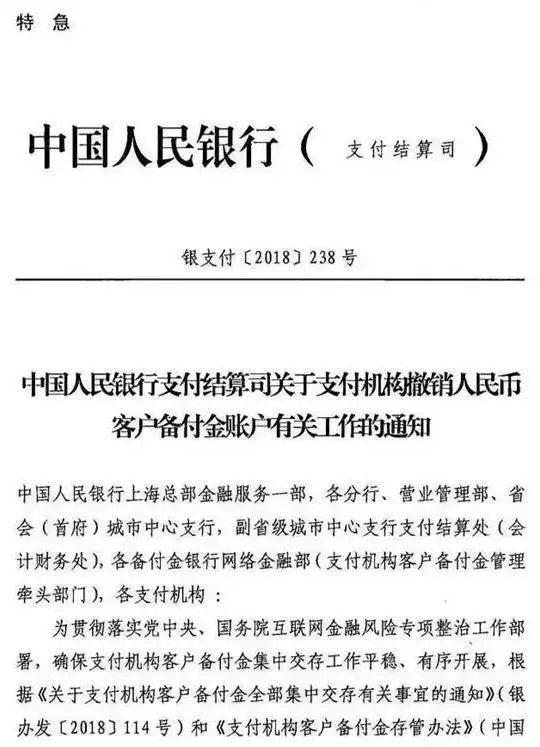

近日,中国人民银行支付结算司下发《关于支付机构撤销人民币客户备付金账户有关工作的通知》特急文件,规定支付机构应于2019年1月14日前撤销人民币客户备付金账户。

其实关于备付金账户一直争议不断,监管部门早于2013年明确提出了支付机构客户备付金存管办法,2017年1月规定客户备付金的20%须集中存管,本次通知调整了交存比例,至2018年4月达到50%。

这次干脆直接取消了。

什么是备付金账户?

先来科普一下什么是支付机构客户备付金。

举个简单的例子,比如说网上购物,你是需要预先支付货款,商家才会给你发货的,你预先支付的这笔钱将放在支付宝、财付通等第三方支付机构账户上,等到收货确认后支付宝把款项汇给商家。

这笔预付款项就是所谓的“备付金”。

还有钱小姐公司楼下的食堂每次都要充值再单次消费,其实也是一种备付金的形式。

按照现有的几大购物平台来看,备付金在第三方支付机构的账户上停留时间为2至7天。而无数笔备付金聚集在一起形成巨大的资金沉淀。

根据人民银行的要求,支付机构把客户备付金存管在商业银行的专户内。但因为客户备付金是以支付机构的名义存放在银行的,对银行来说是一笔非常可观的存款。为了争取备付金的存放,银行向支付机构支付利息。

支付机构客户备付金和银行结算的利息收益是按照日均资金沉淀量,按照协议存款的方式计算的。协议存款的价格区间基本是在年化3%左右,高的可以达到4%以上。

通过客户备付金赚利息,对支付机构来说,相当于无风险套利,只要吸纳客户备付金,就可以躺着赚利差,这个利差空间甚至比许多银行产品的利差空间还高。

据统计,二线支付机构备付金的日均沉淀量在30亿至50亿之间,以此推算,一家二线支付机构一年可获得1亿元以上的客户备付金利息。而目前支付宝和财付通两家支付巨头沉淀的客户备付金规模合计约万亿元左右,可想而知,这是多么巨大的一块蛋糕,甚至是第三方支付机构的主要收益来源。

为何要撤销备付金账户?

1 防止支付机构挪用占用客户备付金

生活中经常出现这类的案例,我们刚刚买了美容院的次卡、健身房的年卡,发现没几个月就人去楼空了!

还有最近大家都发现,某颜色共享单车的299押金已经退不回来了......

其实这就是典型的挪用备付金账户的案例,一些平台将用户的预付资金挪作他用,用来投资高风险项目甚至直接跑路,这对于普通百姓的本金来说是非常危险的。

2 超范围经营(跨行清算)

部分支付机构通过在多个银行开立备付金账户办理跨行清算,突破了法定的经营范围。

例如,部分支付机构涵盖分销理财产品的业务,客户购买理财产品的资金通过备付金账户自行处理,完成资金转移的过程,这等同于行使人民银行或清算组织跨行清算的职能。

3 分散存放客户备付金,存在流动性风险

支付机构通常会在多家银行分别开立多个账户存放备付金。

大量的账户,分散的存放,不利于统筹管理和日常监管,存在一定的流动性风险。

4 通过客户备付金赚取利息收入,偏离主业

支付机构与商业银行协议存款的价格区间大约是年化3%,二线支付机构备付金的日均沉淀量在30亿至50亿之间,可以算出一家二线支付机构一年可获得1亿元以上的客户备付金利息。

这笔可观的利息对支付机构来说相当于无风险套利,以至于没有足够的动力去开拓新支付场景。

也就是说明明躺着都能赚钱了,我为什么还要这么拼呢!

对我们有什么影响呢?

网络支付已经渗透至我们生活的方方面面,为我们的日常生活带来了极大的便利,出门基本都不必带现金。

而之所以普及速度如此之快,除了便利,还有是因为基本无成本,甚至还能优惠,大家最早的支付习惯有多少是通过红包砸出来的。

但以后取消备付金账户后,作为第三方支付来说,无法获得沉淀利润,也没有了与银行合作话语权,银行配合度下降、手续费增加。

就在刚刚微信支付宣布将民生银行提现服务费提升至0.15%的公告,引发热议,也引来一场与民生银行的“口水仗”。这背后就有支付机构议价能力降低的因素存在。银行通道成本一直是存在的,不同类型的通道、不同银行以及支付机构在不同银行备付金存款数量的不同,都会导致通道成本有差异。

说的有点多,总结起来主要有两大影响:

一、支付成本的上升

首当其冲的就是网购。

备付金利息收益取消或者变成活期存款利息后,第三方支付机构的收益去了一大块。

但网购已深入普通民众生活,明天起来所有人都不网购是不太现实的。

而第三方支付机构失去了重要的收益来源,为了保证公司的正常运营,收费就是自然而然的事,比如交易手续费。

但根据国情,免费的东西开始明码标价是很多人无法接受的,所以这笔费用可能会向商家收取,通过商品价格间接转嫁给消费者而不直接明码标价的收取手续费,东西越来越贵。

但是,你可能不会有很明显的感受,毕竟每一笔交易手续费不会特别多,而且你很难说得清商品涨价是因为通胀、手续费或别的什么原因。

二、支付效率的降低

比如极速退款、小额度的秒转账和免费转账等。

现在的网络支付是建立在银行、第三方支付、商家及消费者多方制衡基础之上的,尤其是第三方支付机构之间相互保持竞争关系,为了改善体验留住消费者,督促支付机构不断地改善技术和服务。

比如极速退款、小额度的秒转账和免费转账,尤其是免费转账这是第三方支付机构为我们争取到的福利。

备付金收回央行之后,网购退款以后就是和央行直接结算了,请参考没有支付宝和财付通之前的银行效率。

而没有备付金利息后,第三方支付机构还能否提供秒转账、免费转账等是值得商榷的,搞不好反过来收取交易费填补利润缺口也是有可能的。

所以,你觉得未来商品涨价和收取支付手续费,哪一个发生的概率更大?

头条号入驻

4001102288 欢迎批评指正

All Rights Reserved 新浪公司 版权所有