2020年的云计算市场整体上可谓“扶云直上”,但是如果盘点过去一年云市场格局变化以及未来发展,有两份报告是不得不提的,那就是 《Gartner云基础设施和平台服务魔力象限报告》(CIPS)和《IDC MarketScape:全球公有云基础设施即服务供应商评估》。

其中,IDC MarketScape是对全球公有云IaaS提供商进行评估,能够体现云供应商在该领域的关键服务能力。Gartner CIPS魔力象限报告之前为《云基础设施即服务魔力象限报告》,只包含对IaaS平台的评估,但本次将评估范围扩展到涵盖IaaS和PaaS平台,能够体现供应商在实现从“基础设施上云”到“系统和应用上云”过程中更加全面的能力。

这两份报告多年来备受云计算市场的瞩目和青睐,不仅仅是因为其美誉度、权威性和客观性,更因为他们对云计算技术趋势和市场变化的预测和判断,给用户采用云所带来的指引作用。所以,云供应商能够进入这两份报告的视野,也意味着其云服务在市场中具有了一席之地。

云成数字化转型的“优先”选项

在2019 年的基础设施和运维十大趋势中,Gartner就直接预测说,到2025年,80%的企业会完全迁离本地数据中心,当前的趋势是将工作负载转移到主机代管、主机托管和云计算,促使企业纷纷关闭传统数据中心。

2020年,大多数企业都或多或少的受到了新冠疫情的影响,使得企业必须重新考虑其工作和运营模式,而云的弹性、高扩展性和低成本等先天优势加速了企业对云的使用和转型,越来越多的企业将云视为数字化转型计划和IT现代化的首选基础设施。

根据IDC的数据,2019年企业在全球公有云IaaS支出总计490亿美元,增长38%,这样的增速充分印证了云已然成为当下数字化转型过程中最为“优先”的选项。

而对于未来企业在云端的支出,IDC和Gartner也给出了相似的判断。IDC估计,未来五年内,IT企业的公有云IaaS支出将超过传统基础设施和私有云基础设施系统的支出;Gartner的预测更为激进,指出中端市场业务最有可能相信云服务(如IaaS)将在未来五年内取代几乎所有的数据中心基础设施。

市场总量的快速增长也体现在云供应商业务的高速增长上。例如,AWS财报显示,2020年Q3,AWS年化收入达到460亿美元,同比增长29%,相当于一年增长了100亿美元。如果按照营收数据统计,AWS已经与微软、戴尔、IBM、思科一起,位列全球前五大企业IT公司之一。

而且,未来随着企业将云作为转型的优先选项,云市场的增长潜力将非常巨大。Gartner发布的IT关键指标数据《2020:Industry Measures》显示,云计算尚处于发展的早期,在总体的IT支出中,云上支出只占4%,传统IT支出仍占96%,这足以说明未来云计算发展的无限空间。

AWS强者恒强,中国云前路漫长

当然,最值得关注的是哪些云供应商入选了Gartner CIPS魔力象限和IDC MarketScape报告?

2020年,Gartner首次将IaaS和PaaS平台合并评估,反映了云服务以及企业客户采用云服务方式的动态变化。云计算发展到一定阶段之后,PaaS 的重要性将日益突显。作为云计算模型中的能力层,PaaS 可以帮助企业从“基础设施上云”迈向“系统和应用上云”,利于传统企业数字化转型。

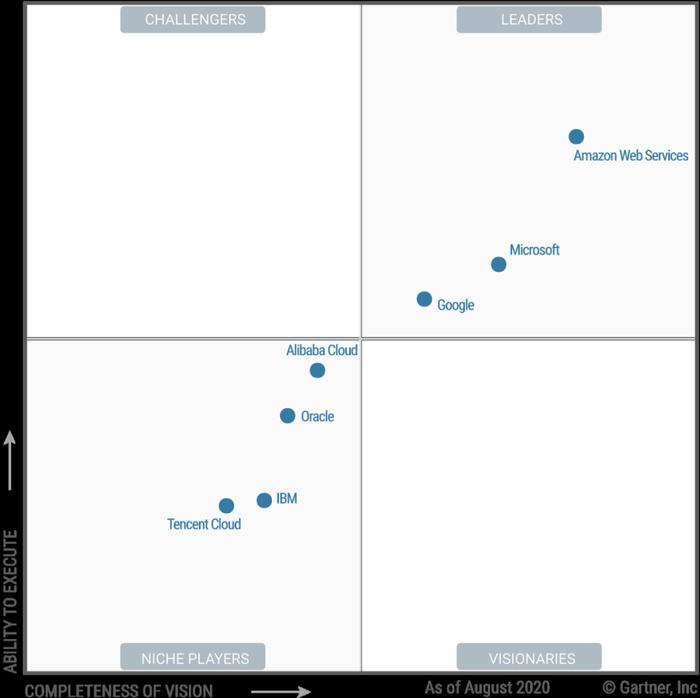

图:Gartner云基础设施和平台服务魔力象限(2020)

综合IaaS和PaaS服务能力,考虑服务商产品服务、可行性、安全、价格、市场份额、客户体验、创新能力等多方面指标,共有7家云服务商入选Gartner CIPS魔力象限。其中,AWS、微软和谷歌位列领导者象限,阿里云、甲骨文、IBM和腾讯云位列特定领域者象限。与2019年的评估相同,挑战者象限和远见者象限依然缺失,而在特定领域象限增加了一位新玩家腾讯云。

其实,对于入选CIPS的7家供应商而言,意味着其IaaS和PaaS产品能力已进入全球顶级序列。

透过Gartner对市场领导者AWS的评估不难发现,AWS不但已经连续十年蝉联云计算领导者桂冠,而且能够一直与竞争对手保持相当明显的优势,与2019年的魔力象限相比,可以发现AWS的执行力和前瞻性进一步扩大。这跟AWS 始终为客户提供支持敏捷开发、快速部署和无限扩展的技术能力,来帮助客户专注于业务创新不无关系。

例如,AWS围绕企业IT领域的方方面面,在2020年举办的AWS re:Invent峰会上就发布了180项新产品和服务,几乎涉及到云计算从 IaaS 到 PaaS 的各个领域,并通过遍及全球24个地理区域的77个可用区(AZ),赋能全球数百万客户。

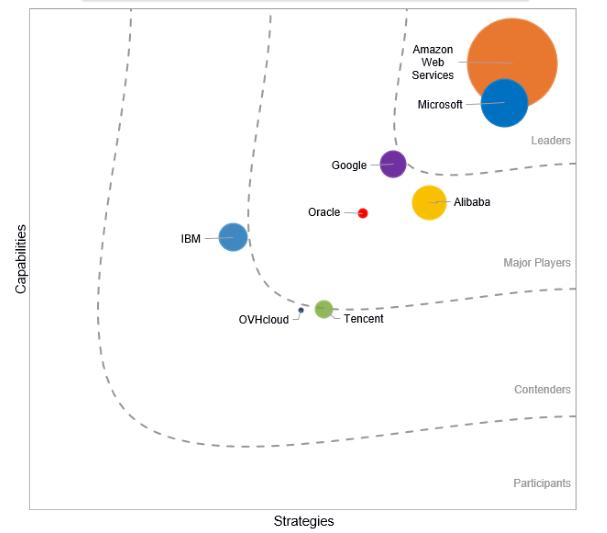

图:IDC MarketScape:全球公有云基础设施即服务供应商评估(2020)

仔细分析IDC MarketScape报告,今年共有8家云供应商入选,分别是AWS、微软、谷歌、阿里云、甲骨文、IBM、腾讯云和OVHcloud。因为《IDC MarketScape:全球公有云基础设施即服务供应商评估》每隔三年评估一次,所以变化比较明显。在2017年有6家云供应商,今年增加到了8家,虽然Fujitsu(富士通)和Rackspace跌出了IDC MarketScape,但新进了阿里云、腾讯云、甲骨文和OVHcloud。同样,AWS也处于领导者的位置,无论是能力和策略都大幅领先于其他竞争对手。

综合这两份报告的领导者来看,全球的云市场竞争格局呈现出明显的马太效应,体现出强者恒强的突出特点。AWS作为全球领导者的地位无可撼动,微软虽然排名第二,但距离AWS还是有不小的距离。虽然以阿里云和腾讯云为代表的中国云力量已经成为国内市场份额的领导者,但是在全球市场仍然只是处于Gartner魔力象限中的特定领域(niche players),以及IDC报告中的主要参与者(major players)位置。从这两份报告可见,国内云厂商在全球云市场中的格局和影响力依然前路漫漫,距离市场领导者AWS的差距不小,亟待在云服务覆盖和技术功能深度方面进一步增强。

超大规模云供应商主导市场

Gartner在具体分析目前的市场情况时,特别指出目前全球CIPS市场主要由AWS、微软、谷歌和阿里云这四家超大规模提供商主导。据IDC统计,截至2019年AWS占490亿美元公有云IaaS市场的47%,可见超大规模云供应商在云市场的统治力。

Gartner强调超大规模云提供商可提供广泛的功能,同时能够满足企业对可用性、性能、安全性、法规遵从性、服务和支持的需求。所以综合评估后,Gartner认为只有AWS、微软、谷歌和阿里云符合超大规模云供应商的范畴。

在4家超大规模云供应商中,不仅在IaaS市场强势,同时2020年在PaaS市场也有更突出的表现。如果要在超大规模方面进一步领先,就要考验其端到端的竞争力。AWS和微软之所以能在超大规模云供应商中领跑,恰恰都具有这样的特点,而AWS的表现更为明显。

Gartner认为,AWS在CIPS市场的许多关键维度(包括市场份额和产品能力)遥遥领先,特别强调其在全球的IaaS和数据库PaaS产品中占有最大份额;AWS拥有技术、资源和动力,能够垂直集成并向客户提供端到端解决方案。AWS可设计从服务器的芯片到边缘设备的嵌入式操作系统以及介于两者之间的全套软件在内的所有服务项目。

Gartner认为,微软Azure提供与广泛工作负载和应用程序相关的一套完整的端到端解决方案。在过去一年里,谷歌云的IaaS和dbPaaS市场份额有了显著的同比增长,而且谷歌缩小了与微软Azure之间的关键能力差距,彼此之间在接近。

另外,在IDC MarketScape中也解释了AWS在公有云市场的优势在于其赋能改变行业的超强能力。IDC认为:“AWS提供广泛的IaaS产品组合,并为满足客户需求持续扩展产品组合。”

比如,在不久前举办的AWS re:Invent 2020全球大会上,AWS再一次向业界展示了其通过云上的创新研发重塑行业未来,不断改变云计算游戏规则的颠覆性能力。比如,针对数据库服务推出了Amazon Aurora无服务器数据库的新版本,实时扩容能力能够做到1秒的时间内扩展至支持几十万个数据处理事务;针对企业提高机器学习数据准备速度的Amazon SageMaker Data Wrangler服务,可进一步简化机器学习数据特征工程的生产效率。

客户正认识并利用云生态系统价值

因为IDC MarketScape聚焦在IaaS领域,所以并没有刻意强调超大规模的说法,但在对AWS和微软的评估中,都强调了二者广泛的产品组合,以及在云服务生态系统上的努力。

IDC指出,AWS提供广泛的IaaS产品组合,并为满足客户需求持续扩展产品组合。同时,AWS提供一个强大的合作伙伴引入计划和市场,包括一系列不断扩展的功能,来满足ISV的软件交付转换需求。

谈及微软时,IDC一方面肯定了其在过去三年中的高增长率。IDC指出推动微软Azure在IaaS市场增长的主要因素是核心Azure基础设施功能和服务的稳定投资和扩展;同时,微软在企业IT技术市场中与硬件系统原始设备制造商、软件供应商和专业服务提供合作伙伴建立了强大的合作伙伴关系。

IDC指出,阿里云与中国主要数字提供商拥有良好的合作关系,所以能够很好地帮助希望提高中国市场参与度的企业。

IDC在给技术买家的建议中提及,客户正在认识到并利用公有云生态系统中更广泛的服务和工具生态系统提供的价值,其中包括云服务提供商和第三方合作伙伴提供的服务。在云生态系统中积极探索解决方案可加快实现云服务应用的价值。

在2020年,不少的咨询巨头先后投入巨资成为了“云优先”部门,这就是明显的信号。所以云生态的建设,将在很大程度上决定未来云提供商的市场地位和提升空间。例如,AWS不仅拥有业界公认的技术领导地位、广泛的客户基础,而且其合作伙伴体系也在不断壮大,在全球的合作伙伴达数万家之多。例如,AWS宣布与毕马威和神州数码签署了战略合作关系,帮助国内外的企业实现数字化转型和创新。

竞逐混合云、边缘和多云市场

Gartner首次在魔力象限报告中提及了分布式云的概念,随着CIPS提供商将其区域扩展到企业数据中心和边缘位置,公有云和私有云IaaS之间的区别越来越模糊。Gartner开始将存在于不同物理位置的广泛公有云服务描述为“分布式云”。

IDC指出,主流IT客户对云服务使用的看法发生转变:从“机会性云使用”到“云优先”再到“无处不在的云”(云提供商的应对措施是扩大其服务交付范围,提供的云服务产品覆盖公有云、客户数据中心和边缘位置。无处不在的云服务正逐渐成为现实。)

显而易见,混合云、多云和边缘市场正成为云市场竞逐的热点。在Gartner和IDC的报告中,能够明显观察到云提供商根据客户的需求,加大了在混合云、多云和边缘计算上的投入。

Gartner指出,AWS在大多数Gartner用例中表现非常出色,而且是混合云和边缘用例的杰出供应商候选人;微软Azure具备容器和无服务器方面的能力,最终为边缘和混合环境提供了令人信服的解决方案;谷歌推出了Anthos、GCP容器和基于Kubernetes的中间件层,来支持以混合和多云模式开发和部署云应用程序。

IDC总结道,企业越来越多地使用多个公有云IaaS,混合云服务提供商的选择,通常取决于是否最适合工作负载、用例或行业特定需求。所以,不管是边缘计算还是混合云计算,这些只是增强公有云计算的应用趋势。

值得一提的是,AWS认为混合基础设施是由云和各种边缘节点组成的,本地数据中心是边缘节点的一种。客户希望拥有的混合基础设施是,本地跟云一样,用一套硬件和工具管理本地数据中心和云。针对这种需求,AWS在两年前发布了AWS Outposts,它是跟AWS云数据中心一样的服务器硬件,上面有计算、存储、数据分析等AWS服务,仍然由AWS全托管,由AWS向客户交付,负责安装和维护,使用跟AWS云上相同的API、控制面板、工具、功能,同时结合AWS Wavelength、AWS Local Zones以及AWS Snowball Family等将云推向边缘。

结语

在IT技术演进浪潮的冲击下,云计算行业本身也在经历着进化的过程,云计算从最初的基础设施为主,到提供PaaS平台能力,再到更加高效便捷的SaaS应用,已然实现了诸多突破与革新。云计算、大数据、物联网等技术融合应用,对于全球科技产业的变革与进步来讲意义重大。

虽然全球云供应商以及未来的投资者都正在瞄准企业数字化转型蕴藏的巨大机遇,相信随着企业数字化转型的深入将云作为优先策略,以及企业重构其现代化应用进程的加快,更多的云提供商将获得更大的增长空间。