来源:妙投张博

近期在中美贸易中,中国为了反制美国“对等关税”,对美进口芯片加征125%关税。 此前,部分美企通过将美国制造的晶圆运往第三国(如马来西亚)封装,利用“封测地”规则规避关税。中国通过调整原产地规则精准反击,4月11日,新规明确,只要芯片的晶圆流片环节发生在美国,无论后续封装地在哪里,进口时均需按美国原产地加征高额关税。

增加关税对于美系芯片中影响最大的将是模拟芯片,德州仪器(TI) 与亚德诺(ADI) 作为全球模拟芯片龙头,其80%以上晶圆厂位于美国,受到关税影响直接。

如模拟芯片终端涨价,则国产芯片性价比将进一步提升,国产模拟芯片会加速替代。此次政策调整是技术主权博弈与产业保护的双重举措:既通过关税反制对冲美国压力,又通过规则重塑为国产芯片腾挪市场空间。短期看,模拟芯片及本土晶圆厂显著受益;长期看,全球半导体供应链可能加速“去美国化”,中国在成熟制程领域的话语权将进一步提升。

那什么是模拟芯片?

一、模拟芯片介绍

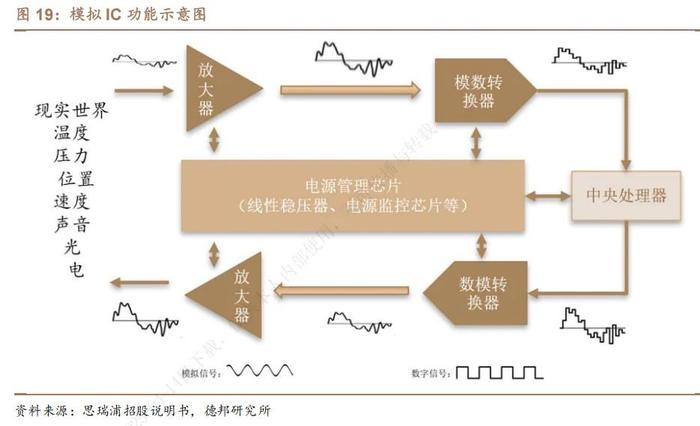

集成电路按其功能通常可分为模拟集成电路和数字集成电路两大类。模拟芯片是连接数字世界和物理世界的桥梁,模拟芯片可以作为人与设备沟通的界面,并让人与设备实现互动。比如对着手机麦克风说话,声音会被转换成连续的电信号,模拟芯片会把这些信号放大、过滤杂音,再交给数字芯片处理成“0和1”的代码。反过来,手机播放音乐时,数字芯片生成的代码也需要模拟芯片转换成连续的电流信号,驱动喇叭发出声音。

按照使用转换模式的不同,模拟芯片可以分为数模转换(DAC)芯片和模数转换(ADC)芯片。把手机里的音乐转成模拟信号,让耳机发声,这叫做数模转换(DAC),把歌唱者的声音存入到手机里,这是模数转换(ADC)。

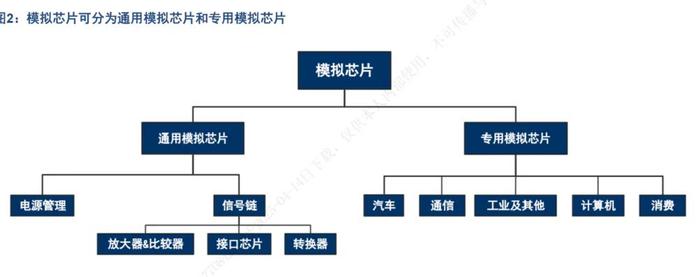

按照使用场景不同,模拟芯片可分为通用模拟芯片和专用模拟芯片。通用型模拟芯片是标准化设计,适用于多类电子系统,生命周期长且市场稳定,专用型模拟芯片则针对特定场景设计,附加值高。

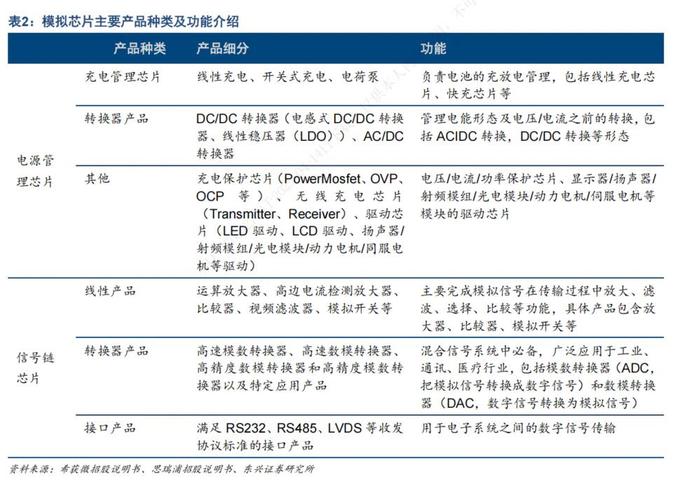

根据功能不同,通用模拟芯片又可以分为电源管理芯片(PMIC)和信号链芯片(Signal ChainIC)。电源管理 IC(PMIC)——是电子设备中含的集成电路,通过多种电源管理功能控制电力流动。信号链芯片——是可以接收、传输、放大和过滤温度、压力、速度等现实世界中的模拟信号的集成电路。

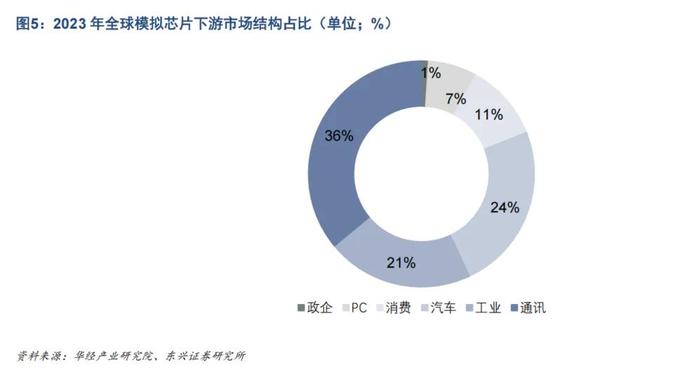

模拟 IC 下游市场广泛,通讯、工业和汽车为主要应用领域,占比均超 20%。模拟 IC 的下游市场分散且广泛, 涉及通讯、汽车、工业、消费电子等诸多领域,其中,通讯(含智能手机)、工业和汽车占比较高,均超过20%。

二、重点受益公司

1、圣邦股份——模拟芯片标杆

圣邦微电子(以下简称“圣邦股份”)是国内稀缺的具备全品类模拟芯片设计能力的供应商,也是少数实现高端模拟芯片国产替代的标杆企业。公司产品线覆盖信号链和电源管理两大领域,其中信号链芯片包含运算放大器、数据转换器、接口芯片等系列产品,电源管理芯片涵盖 DC/DC 转换器、LDO稳压器、电池保护芯片等品类。

圣邦股份自2017年上市以来,通过“对外并购+对内研发”双轮驱动战略,持续扩大模拟芯片领域的布局,形成了覆盖电源管理、信号链、射频等多品类的产品矩阵。2018年,并购大连阿尔法,扩充本土研发团队;收购钰泰半导体部分股权,扩充电源管理产品品类。2019年,收购上海萍生微电子67.11%股权,拓宽射频产品品类;获得杭州深谙53.85%股权,开拓信号链产品线。2020年,收购苏州青新方78.47%股权,补齐电源管理芯片品类。2021年,收购上海方泰电子资产组。2025年,控股常州感睿智能,布局汽车电子领域。政策层面,“科八条”明确支持硬科技企业并购重组,为公司外延扩张提供政策东风。

圣邦股份注重研发驱动内生发展,公司自成立以来研发投入规模持续上升,研发投入总额从 2014 年的 0.28 亿元上升至 2023 年的 7.37 亿元,研发投入占比从 8.58%提升至 28.18%,2024 年前三季度,公司研发投入达 4.18 亿元,远高于行业平均水平,研发投入占营收比例为 26.54%。截至 2024 年中报,公司共拥有研发人员数量 1085 人,占员工总数比例为 73.06%。

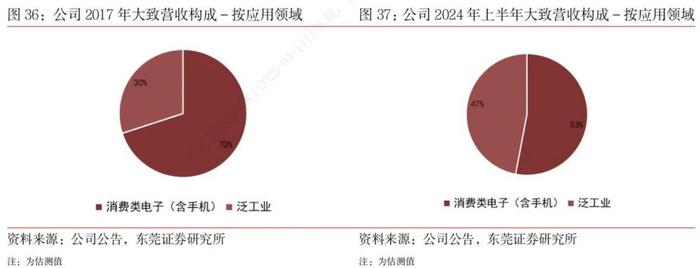

公司附加值较高的泛工业业务的占比有望继续提升,产品逐步向工业、汽车等泛工业领域拓展。2017 年上市之初,公司下游应用领域以消费类电子为主,占比约 60%-70%, 至 2024 年上半年,公司消费类电子(含手机)占比下降至 53%,工业、汽车等泛工业领域业务营收占比则提升至 47%。

2、雅创电子——并购进入模拟芯片

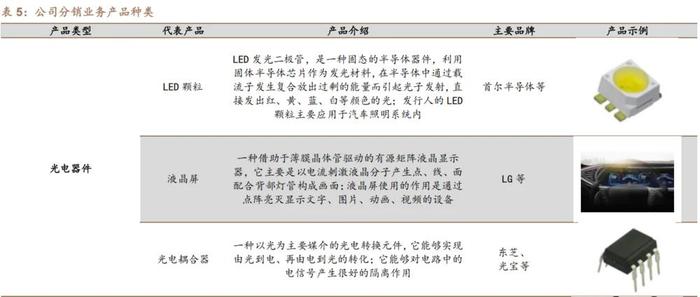

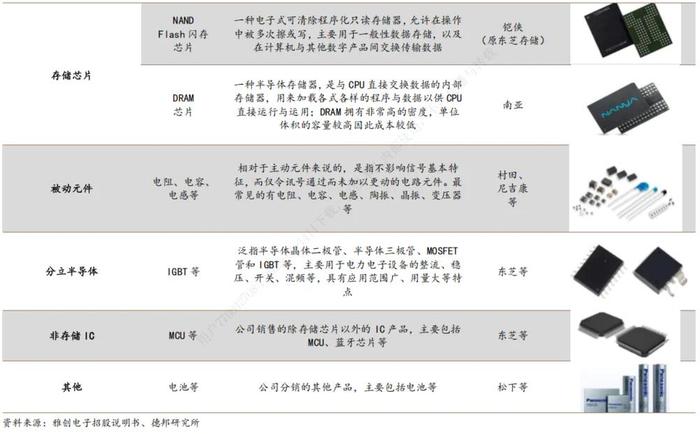

公司成立于 2008 年,是国内知名的电子元器件授权分销商,主要分销东芝、首尔半导体、村田、松下、LG 等国际著名电子元器件设计制造商的产品。分销业务具体产品包

括光电器件、存储芯片、被动元件和分立半导体等,产品主要应用于汽车电子领域。公司通过为客户提供包括供应链服务和技术服务在内的产品方案以实现产品销售,主要客户包括延锋伟世通、亿咖通、金来奥、法雷奥、现代摩比斯等国内外汽车电子零部件制造商。

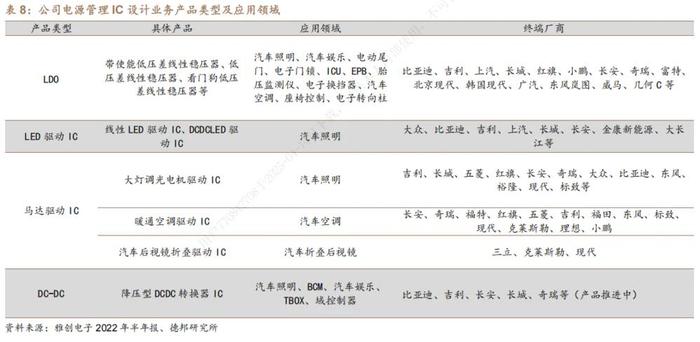

公司除了分销业务,还通过并购开展芯片自研 ,聚焦汽车电子电源管理。2019年,公司收购Tamul(韩国上市公司),目标实现汽车芯片国产替代。收购后,雅创推动Tamul的电源管理IC通过AEC-Q100车规认证,2021年量产芯片达18款,并应用于现代汽车、克莱斯勒、大众汽车、广汽集团等国内外知名整车厂的相关车型中。

Tamul 电源管理 IC 研发团队经验丰富,助力业务快速培育。研发团队中的 JUNG HEA YUNG(郑会英)、LEE DONG CHEOL(李东哲)、SHIN YOUNG

SUK(申英哲)、WOO DONG SUB(于东瑟)等人,均具超过 15 年的研发设计

经验,拥有在三星半导体、仙童半导体等国际知名半导体公司任职的经历。

2022年,雅创电子于以2.4亿元收购深圳欧创芯60%股权,以强化汽车芯片自研能力。欧创芯专注于模拟及数模混合芯片设计,主要产品包括LED驱动IC,覆盖中低压场景,支持汽车车灯后装市场、智能照明等,具备高恒流精度和宽电压输入范围DC-DC电源管理芯片:包括降压/升压恒压驱动器,输入电压最高达150V,适用于电动车控制器、车载系统等高功率场景。

欧创芯的并购是雅创电子从分销商向汽车芯片设计厂商转型的关键一步。通过整合技术、供应链与客户资源,雅创电子不仅补全了电源管理IC与MCU产品线,更在新能源汽车智能化趋势中占据了先发优势。

2025年3月17日,雅创电子宣布以不超过2亿元自有资金收购上海类比半导体部分股权。上海类比成立于 2018 年,核心团队来自 TI、NXP 等国际大厂,公司聚焦汽车智能驱动与信号链芯片两大赛道。在智能驱动领域量产超 300 款车规级芯片,覆盖车身控制、智能底盘等场景。在信号链领域,凭借高精度 ADC/DAC 等技术,产品进入医疗、通讯等高端市场。

通过不断的外延式并购,公司IC自研业务增长迅速。2024年1-9月,公司自研IC业务实现营业收入24,857.16万元,较上年同期增加6,193.03万元,增长率33.18%,毛利率为46.66%。归母净利润为人民币2,521.97万元,其净利率为10.15%。

注意:

文中提到的公司均为长期逻辑。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有