中国企业「外卷」时代

前段时间,我去了一趟马来西亚。

除了感慨于当地美景,以及慢生活节奏外,由于职业惯性,我对中国品牌的关注,被刻意放大。

由于时值当地的斋月(在日出到日落时间不吃不喝,白天隔一段时间就得祷告一次),3300万人口的马来西亚,约七成人口为马来人,而马来人主要信仰为伊斯兰教。其次,华人占比约为22%,再其次,印度人6.6%,其他种族0.7%。

因此,在马来西亚的这段时间里,除了游客以外,白天街道上行人稀疏,且多以华人、印度人为主。可能在斋月时期的马来西亚,社会运行效率全靠当地华人和印度人。

除了“人”的因素,我也看到许多中国品牌的身影。例如在首都吉隆坡,我看到蜜雪冰城门店沿街开设。据统计,蜜雪冰城在东南亚开店总数约为4000家,甚至“雪人”IP周边玩具也被人摆在车里,成为一种品牌忠诚度的体现。

图/摄于马来西亚某商场停车场

在吉隆坡国际机场,我看到了霸王茶姬的门店,独特的国风装修门面,有很高的辨识度。不同于平价路线打法,霸王茶姬定位于“东方星巴克”,并在马来西亚选择李宗伟代言;在吉隆坡最大的购物中心之一——KLCC商场,也就是双子塔下方的商城,我看到海澜之家概念店入驻其中,偏莫兰迪色系、主打布料工艺以及高性价比,让门店流量络绎不绝;

在马六甲市,我看到华人办的超市里,充斥着卫龙等中国零食品牌,在711的门店中,元气森林汽水陈列在冰柜的黄金位置——视线平行位置。在对“控糖”并不感冒的马来西亚市场,元气森林的“好喝”才是第一性原理;在核心旅游地段,一家库迪咖啡门店完成了软装,店员正在摆放咖啡机和磨豆机,为开业做最后的准备;

和一位当地马来人沟通时,她掏出一段低性能手机(就是在键盘输入一个字母,需要等个五六秒才能显示的那种),向我们展示她的tiktok;

图/摄于马来西亚

在停泊岛,导游对我们手头用的华为P60的摄像功能,连连夸赞,对我们脚上穿的浮潜鞋(淘宝60一双买的),更是喜欢,不仅上脚试穿,还央求我们卖给他……

这些“蒙太奇”碎片,组成了中国企业出海的蓬勃群像。

而放到宏观数据层面来看,作为东南亚第三大经济体,以及全球第35大电子商务市场,马来西亚最大贸易国、最大的进口市场便是中国(2023年)。而在电商消费场景中,马来西亚消费者偏爱跨境购物,有超过一半(52%)的马来西亚网购者进行跨境消费,跨境消费占到了整体电商销售额的44%。

在这之中,中国是最受欢迎的海淘地,新加坡第二、日本第三。而分别隶属于腾讯系、阿里系的Shopee、Lazada,占据马来西亚约71%的电商网站流量。

由于“对线下经济产生了负面影响”在印尼市场一度折戟,最终通过合资重返印尼的tiktok shop,也在马来西亚推出tiktok shop mall(TikTok品牌商城),为马来西亚购物者提供超过600个本地、国际品牌的精选产品;拼多多跨境平台Temu马来西亚站于去年九月上线,并延续了“免佣+低价+促销”策略,这也是其布局东南亚市场的第二站。

以马来西亚市场为锚点,中国企业出海、供应链优势,有了具象化感知。

但从产业跨度来看,“出海”话题过于庞大,不同的切角,有不同的内容、观点。下面,我将以出海电商平台、品牌(渠道品牌+产品品牌)、物流(海外仓+直邮)三个维度,概述中国企业“外卷”的逻辑和样本。

出海“四小龙”与极致供应链

许多伟大的叙事,往往来自于一个当时看似平常的细节。

2016年2月,时任美国总统奥巴马签署了《2015年贸易便利化和贸易执行法》。其中,明确规定了“将每人(每公司)/每天可免关税进口货品的最高价值,从原额的200美元提至800美元”。

这条法案意味着,从国外直接邮寄的价值低于800美元的包裹无需缴纳关税,美国海关也不会对其进行严格审查,近年来寄往美国的此类包裹数量激增。

作为占据我国跨境电商出口超三分之一份额的美国市场(2022年数据),这一政策变动像是扑腾翅膀的蝴蝶,在数年之后,带动了中国电商出海的热潮。其中,尤其是SHEIN和Temu这样的低货值跨境电商,正好完美符合这一条件。

根据Data.ai公布的2023Q1-Q3全球购物App下载量数据,SHEIN超过亚马逊成为全球第一,而从23年10月全球用户数来看,亚马逊同增4%,Temu和SHEIN加总增至2.6倍。

而纵观2023全年,SHEIN的利润同比翻了近三倍,超20亿美元,其GMV(商品交易总额)约450亿美元。

另外,通过超级碗广告快速度过“冷启动”的Temu,在23Q3销售额已突破50亿美元,9月上线一周年之际单日GMV达8000万美元,并提振了母公司-拼多多财报数据表现——2023全年,拼多多营收为2476亿元,净利润600亿元,双双实现同比90%的增长。截止2023年10月,TEMU和SHEIN的用户总量逼近亚马逊用户数的9成,全球影响力在不断提升。

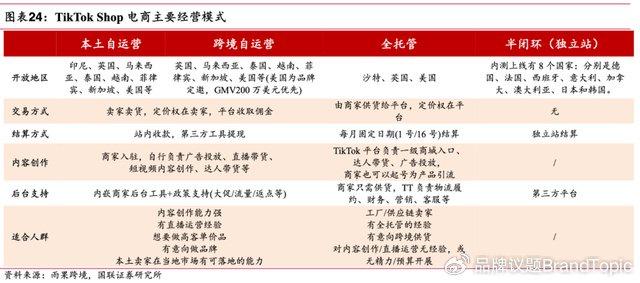

除了SHEIN和Temu的快速增长,抖音集团的tiktok shop与阿里的速卖通(AliExpress),也在持续烘热电商出海浪潮。据统计每日和每周使用TikTok的用户中,大约有三分之一已使用过TikTok Shop,“短视频+电商”闭环购物链路实现了品牌、商品从口碑传播到激发购买。

倚靠着16亿全球用户的tiktok shop,正将“兴趣电商”的故事在海外重述一遍。

而作为电商出海代表性平台,速卖通在欧洲、韩国市场表现亮眼。根据欧洲跨境电商研究机构Cross-Border Commerce Europe对消费者评价发布的第四版“欧洲跨境电商平台100强”报告,速卖通在欧洲跨境电商平台中排名第一,而亚马逊位列第三。

在韩国市场, 速卖通来自韩国地区下载量,接近全球海外地区总下载量的6%,排名第四,考虑到韩国人口规模有限,这一数据足以见得速卖通在韩国市场的热度。

因此,以SHEIN、Temu、tiktok shop和速卖通为代表的“出海四小龙”,正在搅动着全球跨境电商的市场格局。而“半托管+全托管”电商出海模式并驾齐驱,进一步将中国供应链的“制造+成本”优势释放出来。

作为半托管模式的先行者,速卖通平台只负责仓储物流、售后服务环节,店铺运营和定价则由商家自己负责,卖家自由度、灵活度更高,适用于有定制需求,且需做好售前工作的个性商品;而Temu带火了全托管模式,快速降低了企业出海门槛,并发挥出“中国工厂“的价格优势,适合SKU较少的爆款商品,但卖家自由度更低,充当着“供货渠道”的角色,缺乏定价权和话语权。

而除了国内政策、出海模式创新外,口罩期间带动全球电商渗透率上升,国内产业结构升级、政策鼓励和技术进步,推动跨境出口电商发展,以及“逆全球化”成本高昂等背景因素,也在持续扩大欧美成熟市场、新兴市场跨境电商的大盘规模。

对应到整体规模数据上,2023年我国跨境电商进出口总值2.38万亿,同比增长15.6%,其中出口1.83万亿元,增长19.6%。

全球电商渗透率的上升,也体现在支付方式变化上。据FIS发布的统计报告,2020年全球电商支付方式中,电子/手机钱包的占有率达到了44.5%,信用卡仅为22.8%,两大支付方式差距持续拉大,预计到2024年,电子钱包将占电商支付总量的51.7%,信用卡占20.8%,借记卡为12%。这三者的使用率将占电商消费份额的84.5%。

这些因素加总在一起,进一步提升了我国在全球价值链的参与度、分工地位,中国出口产业链逐渐向微笑曲线两端延伸,即从过往低利润的“制造代工”,转向高利润的研发和品牌溢价。

从商品经济,到品牌经济

在平台型企业将性价比商品,从中国沿海工厂输送到全球市场之时,中国品牌出海也在成为新的增长曲线。

纵观中国跨境电商发展,从最早期的“制造出海”的外贸时代(-2005年),到基于政策措施和基础设施双向利好,跨境电商带动“卖家出海”(2005年-2020年),B2C电商快速崛起,再到中国企业经历完2021年亚马逊最大规模“封店潮”, 且卖家在产品的品类、供应链效率上,基本没什么差异,依靠收集平台热卖商品信息海量铺货,利用“信息差”和中国供应链制造、成本优势进行套利的时间窗口期变短。

而随着“出海四小龙”的全托管模式兴起,卖家利润空间会被进一步压缩。

“与Temu合作,需要我们先把商品寄给他们,然后Temu会进行比价,你要想脱颖而出,只有把利润压到极致才行,毕竟大家的货源都差不多,就看谁愿意让出更多利润了。而且虽然Temu承担邮费,但是如果用户退货,退货成本则需要卖家承担。大家都知道,退货基本上美国消费者的日常操作”,某位在北美从事跨境电商的从业人士坦言。

因此,从长远看,品牌溢价能力的建立和维系,需要依靠源源不断的研发投入、规模效应的实现以及品牌资产的积累,这背后代表着“本土化产品、本土化营销、本土化销售”。

例如在产品本土化上,在中国出海优势品类的“3C电子”中,极米洞察到日本用户家庭面积普遍偏小,往往没有单独的空间来放投影,且对卧室娱乐、私密性娱乐的需求非常高。同时,日本家庭吸顶灯安装接口都有一致标准,相较于国内市场而言,日本家庭自行安装起来更简单快捷。

因此,极米便将神灯系列产品投入到日本市场,并在随后的时间里霸榜“日本家用投影机市场销量第一”。

在投影产业巨头林立的日本市场,相较于按照竞争者的产品刻舟求剑,极米运用擅长的创新去颠覆市场,截止2022年4月,极米神灯系列产品在日本市场已经售出超过20万台,连续四年获得日本家用投影机市场销量第一。

而在营销本土化上,“品牌化”、“独立站”(入口、数据、权益又独立的私有网站)和“DTC”(直达消费者的品牌商业模式)成为热议的话题。

独立站对应着离开平台流量扶持,从头开始学习如何为独立站引流。尤其对于没有品牌效应的商家来说,不重金引流就没法带动销量、沉淀顾客关系。这也意味着前期投入大,中后期规模优势才能够显现。

“从渠道角度,我们的理解,你的消费者人群在哪里,我们就应该在哪里。我们创业第一天就知道我们面向的消费群是全球的新一代年轻人,年轻人在哪儿?年轻人都在社交媒体上,我们这几年在社交媒体上做了很多尝试,在instagram上有接近500万的会员,我们也是历史上最快达到这个人数的品牌。”中国快时尚出海品牌CIDER创始人-王琛说道。

深耕Z时代用户画像,垂直Y2K复古辣妹领域,再以较低价格打入市场,迅速俘获一群少女心的CIDER,其客群中的51%都是直接流量,也就是说,大半都是客户直接搜他们家网址进来的流量。

在cider官网中,商品除按服饰功能划分,还根据情绪模式——“pick a mood”来匹配不同服饰风格商品,持续传递情绪价值的品牌定位和认知。此外,cider通过大码女装达人分享品牌穿搭,以及设置大码女装专栏——“curve”,宣扬摆脱传统观念束缚,乐于分享和展示的品牌理念。

在品牌社群维度,cider建立名为"Cidergang"的全球社区,持续收集用户反馈和建议,以及运营私域用户池,最终反哺产品设计及运营管理,建立起忠实的客群关系。

而在更多本土化创新中,海尔在气候湿热的泰国市场推出自带杀菌功能的UV空调,以解决当地消费者对空调滋生细菌的担忧,以及定期清洗带来的成本消耗。另外,品牌商依托消费者反馈机制,反哺产品优化创新。

高端创新充电品牌安克通过建立 VOC(Voice of Customer)系统,大量收集亚马逊平台上来自各地用户反馈,并通过数据挖掘分析不同地区的消费者需求与意见,进而以此为基准指导其产品的不断完善与创新,使其能够随时贴近并满足目标消费者的需求。

此外,品牌分化也成为出海的一大趋势。走性价比路线的品牌,能获得一批忠实用户信赖的品牌,如SHEIN、Zaful、完美日记、花西子 等;中高端品牌是让一批用户产生向往的品牌,如大疆、安克、乐歌、智云等等。

不同路线,也延伸出不同的“本土化”销售策略。

门店数超3万6千家的蜜雪冰城,在2018年便选择出海,继在越南河内开出第一家门店后,去年年底蜜雪冰城在越南门店总数已达1300家,全球海外门店总数近5000家。

在海外市场进入顺序选择上,蜜雪冰城先从各方面与中国较为类似的东南亚市场着手,再进入文化和消费习惯比较相近,但经济发展程度较高的日韩市场,最后挑战与中国各方面差距较大的大洋洲市场,东南亚市场华人占比较高,消费者对中国产品接受程度相对更好,更重要的是,东南亚地区全年气温较高,新茶饮需求量较大。

相比于国内市场,东南亚新茶饮市场并不成熟,一些地方还是以中国茶饮市场初级阶段的茶粉勾兑方式生产,口感较差,营销手法也不够成熟。相比之下,蜜雪冰城的口味和质量具有更高优势,营销手段也更有效。

但“市场容量有限”、“排外情绪/对外来品牌接受度低”以及“出海带动供应链成本提升,降低价格优势”等,也成为增加蜜雪冰城出海不确定性的因素。

而不同于蜜雪冰城的平价属性,占全球无人机市场份额约8成的大疆,走的却是一条反向路径,即在海外市场占据一定市场份额后,再回归国内市场发展。目前,海外营收约占80%,而其中北美市场占比40%。

大疆将目标市场分为三个等级:

一级市场:以美国为代表的成熟市场。利用较高知名度,对该目标市场主要进行以购买转化为目的渠道推广

二级市场:以英国、德国、法国为代表的成长型市场。从比较成熟的英国市场出发。一方面加强定制化产品的推广,另一方面通过举办线上、线下活动和线上线下联动等方式来增加流量及实现流量变现、流量转化,进一步扩大市场范围。

三级市场:以日本、韩国、中国香港为代表的开拓型市场。通过视频营销、社媒推广、KOL种草等形式来吸引受众。在社交媒体分享品牌故事,进而提升消费者品牌认知度。

此外,资本并购也成为出海企业布局品牌矩阵,创造业绩增长的路径。

海外营收占比过半的海尔智家,海尔智家近年积极通过并购的方式在海外扩展,先后并购了新西兰国宝级品牌斐雪派克、日本三洋的白电业务、美国GE的家电业务和意大利公司Candy。目前,海尔智家“冰冷洗”相关产品的市场份额在日本和欧洲多个国家处于领先。

作为2023年年度跨境电商上市公司“利润之王”,以及全球领先的工具企业,巨星科技年净利润达16.9亿元,公司业务围绕“ODM(原始设计制造商)+OBM(代工厂经营自有品牌)”双轮驱动展开。

2016年开始,巨星科技便在海外展开并购,通过收购细分领域知名品牌强化品牌优势,旗下有ARROW、PONY、JORGENSEN、Goldblatt 等多个百年品牌,伴随着北美房地产产业复苏,截止至 2023 年,公司半年报显示 OBM 业务营收占比已高达48.93%。

此外,对于铺货型、站群型玩家(通过大量网站同时烧广告、测款、打爆品,然后实现转化)来说,对品牌的理解和运营能力都较弱,需要更加强调运营能力、选品能力和对行业趋势的判断能力,逐渐向渠道品牌转型。

“虽然这种站群打法沉淀不多,但可以获得大量数据去支撑新品的开发,而且,懂用户就是他们最大的价值。”某独立站自身从业人员说道。

因此,短期来看,快速进入盈利状态是消费卖家的首要目标;着眼长期,可持续发展则是所有消费品牌必须持续思考的命题。

海外仓,物流体验的闭环

而作为影响出海效率的重要一环,物流是影响消费者体验的关键。

在跨境电商物流中,链条漫长、复杂度高是核心痛点。

一家商品从国内发往目的国市场,需要经历七个关键节点,即前端揽收、运输和分拣、海关清关、海陆空干线运输、目的地清关、海外仓储和分拣、尾程运输组成,且出口过程中受到各国海关、税务、进出口等政策扰动大。

因此,长且不稳定的物流周期(尤其是海运),增加了撤单风险以及C端市场预测的不确定性,这也拉长了企业的备货周期。

例如美国专线小包时效约在 10-15 天(包括清关、空 运及配送),而“海外仓”的优势得以体现。亚马逊FBA(亚马逊自己经营、管理的海外仓)对部分商品支持隔日或次日达。

中长期看,仓储物流本地化是跨境电商发展方向:前置海外仓可有效提升交付能力;海外仓可高效处理退换货等售后需求。

据运联研究院测算,从B2C 市场规模来看,直邮/海外仓模式分别占比 44%/56%,市场规模达1581/2012亿元(2022年数据)。

海外仓天然契合大件商品尺寸大、尾程运费昂贵的痛点,其规模效应显著。

大件商品尾程运费敏感,使用三方仓或可节省30%以上的尾程运费。海外仓存在规模效应:头程方面,通过集中出货降低国际干线运输成本;尾程方面,通过与当地快递运营商签订折扣协议,呈现发货件数越多、尾程派送越便宜的效应。

先发优势明显、具备规模网格优势、仓储数智化程度较高、提供配套服务较为完 善的海外仓企业方能维持客户黏性,在中期确立行业地位。

在跨境电商发展初期,直邮凭借门槛低、备货少、风险小等优势,实现快速成长,不过该业务多适用于迭代快/重量轻/价值量高的产品。随着跨境产品进入成长深水区(如批量化/大重量/高时效产品),基于“多快好省”视角来看,海外仓的中长期价值有待挖掘。

向外卷,中国企业「航海时代」

谈及国内产业升级之时,成熟的日本市场往往会成为对标。

尽管自90年代初,日本泡沫破灭后经济增速降档、进入“失去的三十年”,但日本经济并不缺乏闪光点,日企出海的成功也将为中国企业“走出去”,提供可供参考的经验。

首先在要素市场上,随着老龄化提升,以及人力成本优势减弱,日本选择中国、东盟等拥有特定资源优势的国家或地区,作为日本出海的选择,通过出海以获取当地廉价劳动力、原材料等资源,从而提高生产效率和降低成本。

而除了享受成本优势外,随着中国经济的快速发展,以及经济结构的优化,日本企业本地销售比率,也快速上升。这也意味着日企在这一过程中,转向了“成本+市场”相结合。即日本企业充分享受了新兴经济体快速增长后,内需市场的打开的红利。

而面向欧美成熟市场,日企靠着优势制造业率先出海,并逐步向微笑曲线两端迁移。早期,日本充分发挥在电气机械、运输设备的比较优势。而伴随更多日本企业选择出海,日企出海优势行业范围已经逐步拓展至运输设备、通用机械、化工医药以及食品,主要集中于高端制造、新材料等技术密集型行业,以及消费品行业。

回看中国企业出海全周期,从20世纪初,传统制造企业集中涉水电商出海,并伴随国家经济增长,提升了制造能力;在贴牌打工多年后,这类企业虽缺乏电商敏感度,以及跨境运营能力,但在供应链方面积攒了短时间难以超越的管控力。

与之相对的是2010年前后,国内涌现的一批贸易商,他们身处运营人才集中的珠三角地区,并在电商快速渗透的时间窗口,抓住了流量红利,成为连接中国工厂和海外需求的枢纽。而站在当前出海热潮智商,拥有供应链&产品能力的工贸一体企业,或将在补全运营短板后释放更大潜力,“OBM+代工”正在提振出海企业业绩。

经历过靠低价内卷、代工贴牌运营时代,希望穿越时间周期、实现长期健康发展的中国品牌,也将成为主流。

部分内容参考自:

【民生证券】跨境电商深度报告:从幕后到台前,跨境新趋势洞察

【民生证券】跨境电商物流专题报告:跨境仓储,大件品出海的“卖水人”

【上海证券】跨境电商行业深度研究报告:短跑至长跑,跨境出海提速

【国金证券】企业出海系列:日本企业出海的历史经验与重要启示

【华安证券】OBM与ODM双轮驱动,领跑国内工具行业全球布局

【金雕出海】CIDER丨最懂Z时代的fashion独立站

【投影时代网】极米神灯:中国品牌的颠覆式创新,在日本试水成为第一

【霞光智库】2024中国消费品出海趋势洞察报告

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有