随着多家机构相继发布今年第一季度国内手机出货量的统计,有关谁是国内手机市场一哥再次引发了业内的争论。那么事实究竟如何?国内市场排名真的反映出我们国内手机企业的真实竞争力吗?

国内市场争第一:你是我是咱都是,自嗨与营销噱头十足

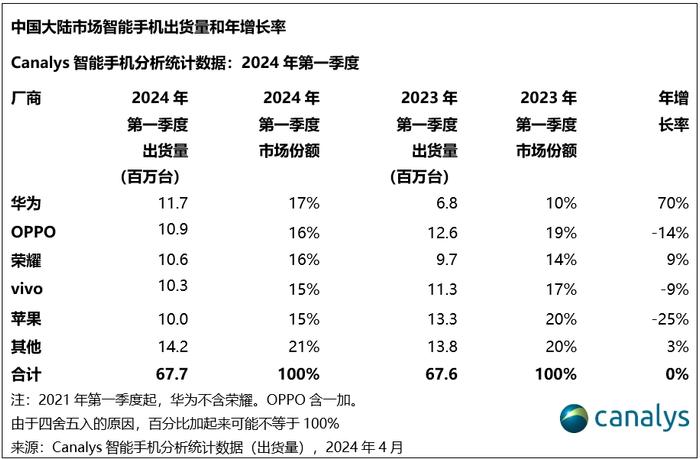

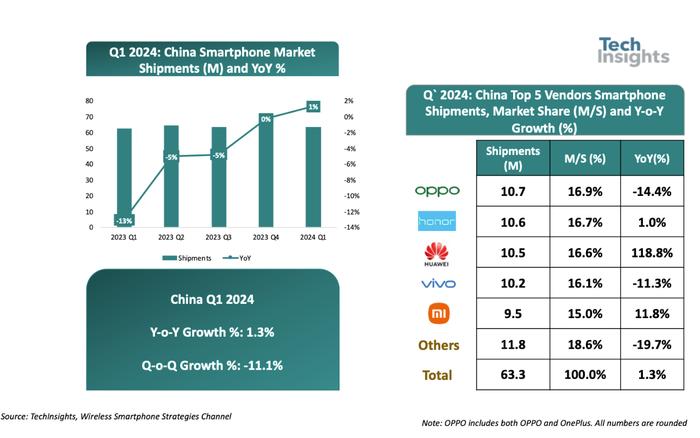

不知道是因为统计方法上真的存在不同,还是相关市场调查和统计机构与相关厂商的“默契”,今年第一季度国内手机市场有关出货量的统计显得相当的奇葩,即国内排名前五的手机品牌,除了小米之外,华为、荣耀、OV在不同机构的统计中,都有位居榜首的排名出现。

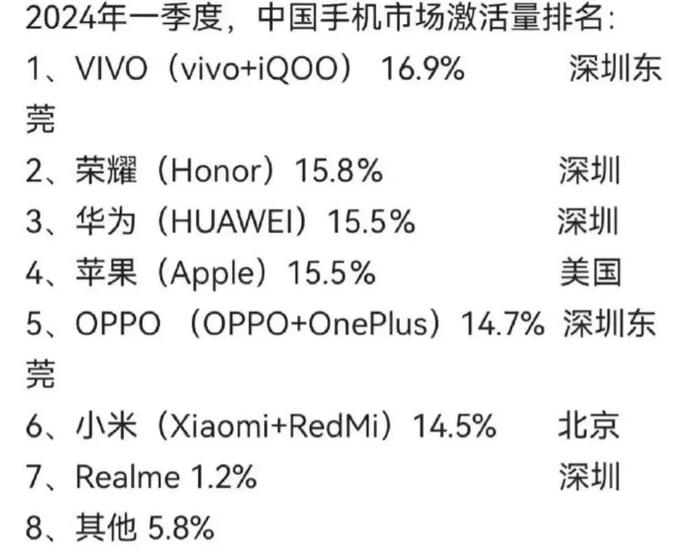

从目前我们已知的四家调查和统计机构(Counterpoint Research、IDC、Canalys和TechInsights)的统计中,将华为列为榜首的有两家,分别是IDC和Canalys;将荣耀列为榜首的有一家,是IDC(IDC官方的说法是其与华为并列第一,因为双方的差距仅为0.1%);将vivo列为榜首的有一家,是Counterpoint Research;将OPPO列为榜首的有一家,是TechInsights。

为了给业内更多的参考,除了上述所谓知名机构外,我们再引入市场研究机构BCI公布的2024年第一季度国内手机市场的激活量排名。

细心的业内会发现,该排名与前述Counterpoint的排名非常接近,而据我们了解,Counterpoint的统计方法也是按照激活量作为标准,而激活量更接近实际的销量。

其实当我们仔细观察上述不同机构的排名发现,即便是榜首与前五垫底的厂商之间的市场份额差距最大也不会超过3%,至于前三之间的差距更是相当接近,其中最典型的就是IDC统计的华为与荣耀间0.1%的差距。

由此我们认为,手机出货量,尤其是屡屡出现差异、且在第一和垫底(排名前5)之间的份额相差很小,前三之间差距更小之时,更像是各统计机构,因为某些利益关系赋予国内相关厂商们自嗨与营销噱头的工具,虚远大于实。

畅销机型、营收真刀真枪:国内厂商榜上无名,ASP远低平均值

当我们国内厂商为不同的统计机构给自己的榜首排名沾沾自喜和广为宣传之时,放眼全球手机市场,无论是从出货量、畅销机型、ASP和营收,尤其是后三个衡量手机厂商真正实力的指标上则与其在国内市场的表现大相径庭。

首先从出货量上看,所有的统计机构排名显示,三星和苹果是无可争议的第一和第二。而在国内市场进入榜首的国内手机企业要么未能进入前五沦为Others;要么勉强进入前五,倒是国内在前五中垫底,甚至沦为Others的小米稳稳站在全球第三的位置。

这里我们仅以IDC的统计为例,来感受下这种大相径庭的表现。

例如与其在国内统计的华为、荣耀并列第一类似,在全球市场中,这两个第一同样并列,只不过是双双沦为Others。至于在国内还排在第五的vivo,甚至第一(来自Counterpoint Research的统计)在IDC的全球排名中也没有逃脱进入Others的命运。

除出货量外,国内厂商隔三岔五就会有新的机型发布,时不时就曝出某厂商的高端机型成为爆款。但从Counterpoint Research发布的第一季度全球10大最畅销智能手机榜单看,国内手机品牌均榜上无名。国内手机的产品力之羸弱可见一斑。

而说到产品力的羸弱,最主要的体现还是在ASP和整体营收上。

Counterpoint Research最新研究数据显示,2024年第一季度,全球智能手机ASP(平均售价)为370美元(约合2679元人民币),其中苹果手机ASP高达900美元(约合6517元人民币),创造了其第一季度有史以来最高的ASP;三星手机第一季度ASP为336美元(约合2433元人民币),排名第二,也达到了其有史以来最高的ASP。

相比之下,进入全球市场前五的中国TOP3品牌小米、OPPO、vivo该季度的ASP分别为159美元(约合1151元人民币)、257美元(约合1861元人民币)、211美元(约合1528元人民币),均未达到该季度全球手机市场的ASP均值。

由此可见,中国智能手机虽然在销量(且只是在国内市场)表现尚可,但在ASP上依然难敌苹果和三星,尤其和苹果相比差距更大。

最终的一切就落实到了实打实的营收上。

同样是Counterpoint Research的统计,苹果在第一季度占据了全球智能手机市场营收的41%,是真正的遥遥领先,三星占比为18%,相较之下,OVM的占比各自仅为4%—6%不等,可以说是半斤对八两,这也是为何我们前述,国内手机厂商在国内的所谓第一和垫底的排名基本上没有任何差别,自嗨与营销噱头十足的原因所在。

傍AI雾里看花:市场和用户无感,行业缺乏硬性量化指标

虽然从今年第一季度看,智能手机市场有复苏的迹象,但根据最新的供应链消息,智能手机行业仍处于下行周期,业内期待的换机潮尚未到来,这点从全球手机市场老大三星和老二苹果均下调2024年全年出货预期可知。

与此同时,研究机构TechInsights预测,到2023年,全球智能手机的换机周期将延长至历史上最长的51个月。在中国,消费者的换机速度虽说稍有增加,但仍超过40个月。

行业的下行与用户换机周期的延长,除了我们前述的内卷国内手机市场一哥外,厂商们为了出货,还不约而同地傍上了这两年大火的AI,尤其是生成式AI上,其中尤以国内厂商为甚。

最典型的表现是,自2023年下半年起,华为、荣耀、小米、vivo和OPPO等头部手机厂商纷纷在自家的旗舰产品中搭载了所谓的AI大模型(包括端侧、云和云端混合),试图通过这一技术革新来吸引消费者,提升用户体验。

那么如果我们以2023年下半年为始点,截至到今年的第一季度,已经过去半年的时间,按理说上述厂商在AI助力下的效果应该有一定的显现,但从上述的出货量、畅销机型、ASP、营收等指标的综合考量看,可以说AI对于国内手机厂商的助力微乎其微,而这点从近期多家媒体对于市场和用户的采访中也得到了证实。

我们从中总结的要点是:首先用户对于AI在手机中的应用感知不强,甚至没有感知;其次是即便是所谓的AI应用,用户可以轻易找到更加好用的替代品,例如厂商宣传的手机录音转文字,很多手机几年前就有了,至于生成摘要和生成文本的功能,很多网站都能提供这样的服务,比如阿里的通义千问、百度的文心一言等;第三用户选购手机的关注点依然是在拍照、续航及手机的整体性能等这些直接关系到他们体验的硬指标和刚性应用上。

如果上述是市场和用户对于AI在手机中的认知和感知不强,那么产业内对于AI手机更是雾里看花,各说各话。

例如有的声称做平台级和操作系统级(大模型),用AI系统重构今天的操作系统;有的要做所谓的“超级智能体和AI Pro智能体开发平台”,完成整个AI生态的落地;有的将停止传统“智能手机”新项目投入,未来将all in AI。

总之又似宏大的叙事,让人雾里看花,不得要领。

当然与某些厂商宏大叙事截然不同的是,也有厂商对于AI手机提出了质疑。例如小米集团总裁、小米品牌总经理卢伟冰近期就在微博上称:“AI是未来,是无处不在的能力,但AI手机是噱头!”。而前魅族高级副总裁李楠近日也直言,给手机的名字上加个AI,没有意义。

这里我们暂且不论谁是谁非,但在业内缺乏共识、市场和用户无感的背景下,对于AI手机有可以量化的部分硬性指标就显得尤为重要。

那么问题来了,目前关于AI手机有何量化的硬性指标吗?

咨询机构IDC在今年2月的报告中将AI手机划分为硬件赋能AI手机以及新一代AI手机。其中,后者要能够更快、更高效地运行端侧GenAI(生成式AI)模型的SoC(手机系统级芯片),并且使用int-8数据类型的NPU性能至少为30TOPS。

按此标准计算,目前仅有搭载苹果A17 Pro、联发科天玑9300和高通骁龙8 Gen 3等三款SoC的手机才能被定义为新一代AI手机。

无独有偶,Canalys认为,“AI手机”最低要求满足:SoC应包含能够加速AI任务的专用单元。(例如,高通Hexagon、联发科APU、Google TPU);智能手机应能够在端侧运行LLM(例如Google Gemini、三星Gauss)和其他生成式AI模型(例如,Stable Diffusion);端侧LLM的推理性能应快于成人的平均阅读速度,相当于10 token/s。(基于LLaMA-2 7B,或同等水平);使用端侧AI生成图像的时间应小于2秒。(基于Stable Diffusion v1.5,20步,512*512分辨率,或同等水平)

可选要求包括:满足上述最低要求的“AI手机”不一定需要满足下述所有可选要求。然而,满足下述可选要求对于用户体验来说将会是加分项;设备出厂时应预装LLM(例如,Google Gemini, 三星Gauss);为第三方开发者提供生成式AI相关的API和SDK,以方便开发者将生成式AI驱动的功能集成于端侧移动应用中;在设备上预装由厂商第一方开发的生成式AI功能,并且保证其可以在端侧高效运行。

不知业内看了上述第三方统计分析机构的量化指标作何感想?

在我们看来,虽然说上述指标未必全面,但还是那句话,在体验端不能给用户带来明显感知变化,甚至无感的时候,至少为用户选择手机时提供了可以量化参考的部分标准,毕竟按照这个标准,可以剔除出当下市场中相当多的所谓AI手机,以免在购买阶段就被某些厂商收了“智商税”。

而对于相关厂商来说,一定范围的量化,尤其是事关算力(实现真正AI的基础之基础)的硬件指标的量化,也可以避免给外界一种自家AI手机“假大空”的噱头宣传,体现差异化的同时,彰显出对于用户的诚意。

写在最后:综上,我们认为,国内手机市场销量一哥人人有份的魔幻景象,傍AI雾里看花般的趋之若鹜,背后反映出的是国内手机企业和产品在全球手机产业中竞争力的羸弱,所谓上台没有戏,多带小道具就是这个道理。

当然我们这里并非否定AI在手机中的应用前景,只是当下和未来相当的时间段,智能手机本身的创新依然是重中之重且存在空间,回归它的本真才是正道,至于AI,可以有,但千万不要沦为某些国内厂商的道具,否则我们可能再次失去赶超苹果和三星的机会。