通信行业这些年的发展成就有目共睹,社会受益,百姓受益,领先全球。但随着通信技术的不断升级,通信设施基本上趋同,由此带来的宽带、5G等通信业务和体验也日益趋同,移动、电信、联通再加上后来的广电,所提供的产品和服务基本是一致的。而市场日趋饱和,新增用户越来越难,为了争夺市场,只能不断的打价格战和互挖墙脚,基层更是苦不堪言,最终必然导致整个行业价值不断下降,而很多用户虽然得了实惠,但并没有对运营商有多少认同感,觉得这些都是理所应当,有人说这就是典型的内卷式竞争的结果。

那么通信行业到底存不存在内卷式竞争呢?

一、产能利用率和销售难易程度是判断是否存在内卷式竞争的标准。

观察哪些行业存在“内卷式”竞争可以从产能利用率和销售难易程度两个特征指标入手。

一是观察产能利用情况,产能利用率低于历史平均水平,说明出现了产能闲置、供需失衡的问题,可能行业内正面临较严重的“内卷式”竞争。

二是观察毛利率和销售费用率的综合情况。除了阶段性产能过剩,“内卷式”竞争的另一表现特征是低水平、低效率的竞争,即企业通过价格厮杀、过度营销争夺市场份额,但行业整体利润水平没有显著提升甚至出现下滑。显然毛利率和销售费用率是需要重点关注的两个指标。行业毛利率趋势性下行,同时销售费用率上行,则说明该行业存在“内卷式”竞争。

二、通信行业在两个指标上的表现,印证存在内卷式竞争

通信产业产业链结构复杂且多元,主要包括以下几个关键环节:

上游:主要由电子元器件供应商、芯片制造商、光纤光缆材料供应商等构成。

中游:涵盖通信设备制造、系统集成以及电信网络建设与优化等领域。

下游:主要是电信运营商和各类通信服务应用提供商。

这里重点分析下游部分数据印证。先看产能利用率方面。

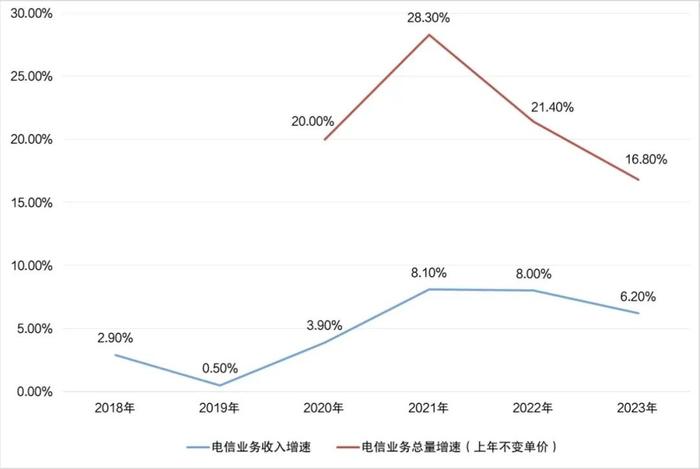

预计到 2028 年,中国通信市场的规模将增长至 2.3 万亿元人民币,年均增长率约为 6%-7%。看下大时间轴的趋势看图:

再看下短时间趋势:2025年一季度电信业务总体平稳。一季度,电信业务收入累计完成4469亿元,同比增长0.7%。按照上年不变价计算的电信业务总量同比增长7.7%。

电信业务收入和电信业务总量累计增速

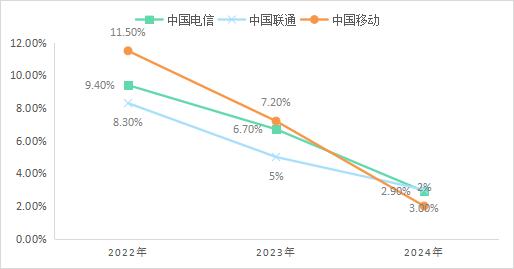

2022年和2023年同比增速分别为8.3%、5%。2022—2024年前三季度三大运营商总营收增长率变化如图1所示。

2022—2024年前三季度三大运营商总营收增长率变化

可以说,电信业务收入增速低于GDP增速。行业增速下滑趋势明显,既有人口红利逐步消失、基础电信业务市场趋于饱和等方面的客观因素,也是几家基础电信企业“内卷式”恶性竞争,打“价格战”所导致的苦果。

再看看,毛利率和销售费用情况。

现实企业经营中,毛利率下行时期,企业也会压降销售费用以至于销售费用率下降,仅仅凭借毛利率或者销售费用率单一指标的走势,很难判断哪些行业存在“内卷式”竞争。而将毛利率减去销售费用率,构建销售难易度这一指标或能有效刻画“内卷式”竞争行为。当前经济环境下,如果一个行业没有“内卷式”竞争,那么它的销售费用率基本跟随毛利率同步下降,销售难度没有显著变化;而如果一个行业“内卷”很严重,那么它的销售费用大概率难以同步下降,表现为毛利率相对销售费用率降得更多,即(毛利率-销售费用率)更低,销售难度显著提升。

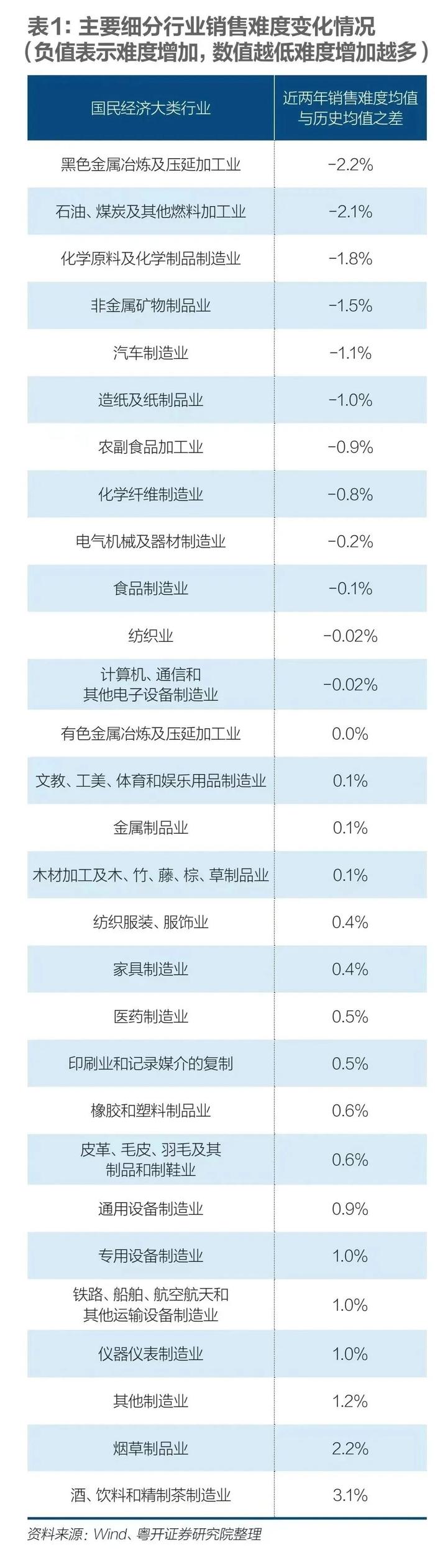

数据结果来看,通信行业赫然在列,近两年销售难度与历史均值之差也是负的,意味着难度增加。电信运营商是通信行业的下游,上有的难度增加意味着下游难度会更加困难。

截至2024年,移动用户渗透率达116%,流量单价降至0.03元/MB,传统业务ARPU(用户月均收入)连续八年下滑。这种“资源驱动型”增长模式,迫使运营商陷入“携号转网”拉锯战和套餐价格战,2023年营销费用占收入比突破15%。

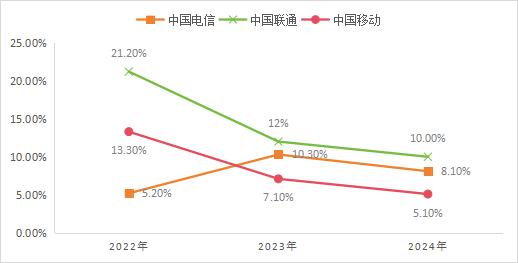

在净利润方面,2024年前三季度中国电信归母净利润为292.99亿元,同比增长8.1%,2022年和2023年同比增速分别为5.20%、10.3%。中国移动归母净利润达到1109亿元,同比增长5.1%,2022年和2023年同比增速分别为13.3%、7.1%。中国联通归母净利润为83.4亿元,同比增长10.0%;2022年和2023年同比增速分别为21.2%、12%。2022—2024年三季度三大运营商净利润增长率变化如图所示。

更严重的是数据显示,去年三大运营商应收账款总规模达1729亿元,同比增长38%,如果算上坏账准备更高达2433亿元。

三、正视电信运营商毫无疑问存在内卷竞争,才能走出内卷式竞争!

三大运营商之间的对抗性竞争其实已经没有太大意义。面对愈发明朗的形势,三大运营商应该认清一个现实,整治“内卷式”竞争,不是不要竞争,而是鼓励企业停止无谓内耗,从创新产品、提升质量、走差异化发展路径等方面提升市场竞争力。与其“卷”到天荒地老,不妨跳出重围,加大科技投入,通过创新突破形成竞争优势,推动行业走向良性发展轨道,在瞬息万变的时代掌握主动权。

对运营商来说,除了内卷竞争,更应眼光向外。未来十年,在数字中国建设的长期战略布局中,数字经济将被放到更为重要的位置。作为数字经济核心产业之一,通信行业已建成了全球规模最大、技术领先、性能优越的数字基础设施,成为建设网络强国、数字中国的坚实底座。同时,通信行业还将通过赋能“千行百业”,促进数字技术和实体经济深度融合,成为数字中国建设的中坚力量。

除了内卷竞争,运营商也在尝试转型。近年来,运营商数以百亿元的研发费用投入,在科技成果转化方面能够很直观地体现出来。《中央企业科技创新成果产品手册(2023年版)》显示,中国电信、中国移动和中国联通共16项创新成果成功入选,典型的成果有中国电信的天翼云4.0算力分发网络平台“息壤”、中国移动的破风“8676”射频收发芯片、中国联通的高精度时频同步芯片。

在这样的背景下,电信运营企业应加快经营理念转变,将企业发展重点从市场份额、用户增量转到用户服务、业务创新上,减少低水平竞争、同质化竞争,更多地开拓数实融合、卫星互联网等新领域新方向,同时要进一步优化对基层的考核模式,从管理制度上摒弃“内卷”理念。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有