银行在信息化的路线上,从来是冲在最前线的,但“信息化,并不是数字化。”

经历了几年的版本迭代后,银行在移动端频频发力。

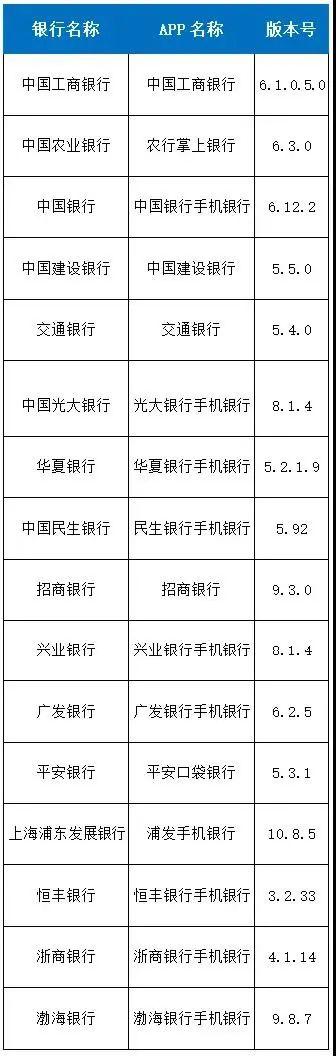

截至2021年7月,六大行的手机银行版本已经到达或接近6.0版本,而招商银行和渤海银行更是将版本直接拉高到了9.0以上。

图片来源:中国电子银行网(截至日期2021年7月2日)

但版本只是表象,这之后还有这深层的意义。

在7月29日的“CIC 2021云计算峰会”上,青云科技董事长兼CEO黄允松认为,数字化是一场颠覆式创新,企业想实现战略数字化、业务数字化、组织数字化目标,战略视野和思路的转型尤为关键,“一把手”不仅需要率先成为数字化领袖,还需要在顶层设计上,统一建设数字基建底座。

数字化早已成为各家银行的既定战略,对于银行它有多重要?

“不做数字化转型,就会被数字化转行。”

那么,银行数字化的下一站到底在哪里呢?

聚焦市场需求,从前端入手设计布局,才能更好地推动商业银行数字化转型。

《银行数字化营销与运营》一书中把这一策略划分为了六大布局方向。

(以下内容摘自图书《银行数字化营销与运营》)

01.市场策略的调优

市场策略主要是指银行数字化经营时期的品牌策略。

品牌策略曾经是围绕公共关系这条主线去管理的,但在未来数字市场的竞争中,因为银行的基本职能早已发生了巨变,传统银行的概念在消费者市场中也发生了偏离,品牌建设就需要从被动管理方式向主动管理、主动建设的方向调整。

只有品牌定位明确才能找准市场对象,从而规划出有效的触达方法。

市场策略才是数字时代银行的经营之本。

02.获客能力的提升

获客能力市场策略更加具象,体现为一种可以与客户建立持续沟通的渠道。

传统银行只讲究业务获客,业务实现的是转化,获客需要的是渠道能力。

数字时代“渠道”是沟通的基本工具,无论是自建渠道还是应用外部渠道,都需要一套持续获客、持续与客户建立连接黏性的渠道体系,并从市场策略中细分出渠道市场策略,将其作为一项独立的市场策略重点发展。

03.运营方法的升级

传统银行运营主要指业务运营,而金融科技视角的运营更接近运维的概念,对渠道内的数字用户及其数字行为的运营涉猎较少。

运营并不是孤立的,体验上的持续改善、针对数据进行的持续监测挖掘、对界面内服务推送内容的持续更迭以及各种围绕存量用户市场的活动等都与运营相关。

运营方法升级是商业银行应对数字时代客户经营的基本能力。

04.业务服务的包装

金融业务与大众消费品交易有很大差异,金融业务追求的是风险的适配性,它并不能依靠对欲望的刺激实现营销目标。但是这并不代表金融业务不能通过深度包装实现营销目标。

为金融业务找到对应的场景,将金融业务转化为场景业务,然后找到场景中的市场共鸣点,就可实现金融业务与营销目标的对接,而且这种方法更符合当前金融业务发展的基本模式。

从客户经营的角度来说,金融业务的开展最终要回归到对业务本质的探寻中去,从业务本质中找到金融业务与“人”的基本属性之间的强连接点。

05.输出体系的完善

近年来开放银行的呼声此起彼伏,产生这种需求的缘由很多,但核心缘由还是“牌照的有限性”。银行机构跳出自有经营体系,实现服务的对外输出,一定不是简单地赋能,更需要把握客户关系流失、违规业务经营、竞争加剧、市场份额丢失等一系列风险问题,输出的难点不在于技术本身,而在于输出之后一系列权责利关系的变化。

因此合理有效地输出需要一套数字经营体系作为支撑。

06.业务服务的包装

生态化的经营发展是数字经营的主体。在数字市场中,与业务链条相关的各个机构都被数字连接在一起,因此实现了对经营数据的共同建设和维护。

在银行开展经营决策的过程中,自身经营数据虽然有效,但通过这些数据只能看到现状,对未来市场的判断越来越依靠服务生态数据。

生态系统不仅包括场景,更包括企业端、政府端的融合,还包括与银行经营相关的市场服务、运营服务、技术服务、销售服务等各类配套服务的系统数据融合。

马云曾表示,无论是制造业还是服务业,都离不开金融业的发展。过去的金融体系是人找钱,企业找钱,而新金融体系让钱找人,钱去找企业,找好企业,而要做到这一切,核心是要靠智能,靠大数据,靠云计算和区块链。

技术驱动,业务驱动,客户需求驱动,三动能促使银行自己的数字化转型动能更为强劲。

商业银行要在数字化转型方向抢先取得突破,解开数字化经营存在的谜题,找到适合自身资源禀赋的方法,实现市场的有效发展,离不开文中六大布局的梳理,以及对其内在关系的厘清。