2023年至今,中美科技巨头在资本市场的表现可谓冰火两重天。

英伟达、Meta、微软、特斯拉、亚马逊、谷歌和苹果,中位数涨幅为87%。而寒武纪、拼多多、小米、腾讯、阿里、比亚迪和美团的中位数涨幅为-15%,差距比较明显。若考虑到寒武纪只是撞上大模型的风口,业绩并无增长(与英伟达超高速释放业绩无法比较),两方实力悬殊更大。

市值就更不用多说,中国科技巨头市值最高的腾讯0.33万亿美元,哪怕算上水下的字节也改变不了什么。美国科技巨头最差的特斯拉0.65万亿美元,其它的市值在1-3万亿美元之间。

若不论货币策略及其预期的外盘因素,可将资本市场表现的差距归结为以下几个因素:capex、故事持续性、赛道协同和股东回报。

01

CAPEX

同一档次的CAPEX(Capital Expenditure资本支出),最终取得的运营成果大小,或许还得比拼各个公司的战略战术能力。但不同档次的CAPEX只会反复验证一句老话:

在绝对的力量面前,一切技巧都是徒劳。

10分投入,5-20分收获。2分投入,1-4分收获。

以中美科技股王作对照,2015年微软(853亿美元营收)VS 2021年腾讯(879亿美元营收),前者当年购买固定资产支付现金为83亿美元,后者为45亿美元,差距是84%。

当然,按收入相当年份做跨期比较是一种理想情况,豪门的富贵也是一代代拼出来的,凭什么要跟寒门站在一个起跑线上。若比较2014-2022年的CAPEX,你会看到血淋淋的差距,以电商魁首为例:

亚马逊购买固定资产支付现金合计2233亿美元,阿里同期合计254亿美元,亚马逊是阿里的8.8倍(此处及上述微软、腾讯数据均来自choice)。

再说个例子,过去一年所有科技公司都在搞大模型,你应该知道跑大模型要买很多GPU,烧钱砸算力。扎克伯克透露到今年年底,Meta将拥有35万张英伟达H100(2023年拿到15万张),如果包含其它GPU,则拥有大约60万张H100等效算力,这是什么概念呢?

单张H100的价格为25.5万元人民币,买60万张就是1530亿元。是的,Meta光是买卡跑大模型,这两三年就得花掉1530亿元。去年我们听电话会里专家讲,大模型的门槛费100亿元,呵呵,还是太年轻啊,toosimple。

02

故事持续性

资本市场相信故事,但不是盲目的相信。毫无疑问,充足的资本开支是令人信服的关键点之一。

扎克伯格不买60万张H100的等效算力,它讲大模型的故事是没人信的。反之,这笔钱投进去了,如果出来给投资人灌开源的迷魂汤:讲目前Llama 2接近GPT-3.5,2024年Llama 3达到GPT-4水平,不为与OpenAI等领先梯队争霸AGI时代,只求把Facebook、Instagram的ARPU逐渐提升20%,成本逐渐降低20%,你信不信?如果基本盘焕发第二春,叠加未来有可能跑出来的其它大模型应用,以及旗下全球出货量最大的VR设备提供商Oculus(静待内容成熟)。这几大故事或者预期之下,它不涨谁涨?

还是说大模型产品,以划时代的GPT-4为例,2023年3月微软支持的OpenAI发布GPT-4,2023年7月谷歌和亚马逊支持的Anthropic发布几乎复刻GPT-4的Claude-2,2023年12月谷歌发布的Gemini 1.0 Ultra具备GPT-4的能力。除此之外,以扎克伯格的投入与决心来看,Meta有可能是下一个拿到门票的公司。

以上公司壕无人性的烧钱,换回了什么成果呢,OpenAI 2022年营收0.28亿美元,2023年为16亿美元,2024年可能要冲到50亿美元以上。OpenAI是大模型直接营收的代表,微软则是大模型间接营收的代表,GPT-4加持之下的微软云这几个季度客户量狂涨,近几个季报电话会管理层非常凡尔赛的列出各种新老客户使用Azure OpenAI和Copilots服务,俨然已是AGI toB第一人。

再说我们的科技巨头,总体以及前沿科技CAPEX比不过,新故事每每沦为短炒一波的概念,等到要产品,要运营数据,要营收利润的时候,鸡毛一地。于是,中国科技巨头在资本市场讲故事,会给投资人持续性不足的担忧:相信你在做GTP-4,相信你在做机器人,相信你在做自动驾驶,但能做多久呢???“让我买单,下次一定”。

事实上多数科技巨头还是靠基本盘在强撑,陷入断层。

腾讯等公司,时至今日仍然是《LOL》、《吃鸡》、《王者荣耀》、《原神》等少数游戏撑台面,这两三年没有现象级的爆火产品拿出来。与此同时,在下一代游戏终端布局的层面,也是尴尬。字节两年多以前收购中国VR头显龙头,2023年11月PICO半数员工被转岗或被裁撤,紧接着字节游戏业务板块朝夕光年也是裁员并要对外出售。

阿里和京东,在电商进化路径上“开倒车”,走回低价的老路。见先知堂此前文章《京东:八面皆敌》。拼多多还算比较进取,跨境电商Temu取得一定的成功,但这也只是现有模式的复制。

美团相对来说还可以,虽然对下一个时代的科技布局没有太强,但其在团购之后有餐饮外卖,餐饮外卖之后有万物外卖,接下来可以抢线下零售和JD的份额,成长空间可观。

小米造车,对公司来讲是新故事,对资本市场来说却是旧故事。因为新能源车渗透率2024年可能要突破40%,过个两年指不定就突破50%触达诺维格定律——当公司市占率>50%,市场占有率无法再翻倍——行业增速再次大幅下降。两三年后,小米的新能源车达到蔚来的水平,增加的市值也不可观。

百度的自动驾驶概念不错,去年初还是市场的宠儿,各种buff加身——“自主造车品牌集度+自动驾驶平台apollo+ACE解决方案+自驾网约车萝卜块跑”,与华为分庭抗礼。可后来随着百度的集度汽车变成吉利的极越汽车,市场开始疑惑百度搞自动驾驶的持续性:百度还是过去那个百度?不愧是你?现在百度又踏入大模型的风口,还能说什么呢,祝福它能抢到这个赛道的铁王座吧。

03

赛道协同

在科技含量不高的赛道有所突破,仅是公司自己的事。在科技含量较高的领域突破,会带来赛道之间的协同。一花独放不是春,百花齐放春满园。

美股科技巨头之间协同的趋势特别明显——“AI芯片→大模型→云计算/自动驾驶/机器人”——而且是排外的。

没有英伟达GPU从A系列到H100的升级,哪跑得动OpenAI动辄几百上千亿参数的模型。

没有几千亿参数推演大力出奇迹,数量即正义,又怎么会有ChatGPT,让人类进入AGI时代。

具备AGI特征大模型的不断推出,有助于云计算的产业升级,比如OpenAI之于微软云。接下来,自动驾驶领域想必也许很快会突破。有了智慧(即使是最初级的),机器人才是真正的机器人,这个产业才有可能爆发,特斯拉的人型机器人Optimus会叠衣服,OpenAI也投资了机器人公司“1X”。

回头看中国科技巨头的赛道协同,拼多多&华大集团绝对可以嗑CP。

拼多多,醉心农副产品无法自拔,甚至还搞一些AI种植大赛,城市种植等,这些做好了确实能极大的提高生产力,毕竟外部的精细化管理和二维到三维种植面积变化的潜力肉眼可见。

但不应该忽视内部的力量。如果能从基因层面改进农产品,其增值潜力是无限的。华大集团就是干这个的,它底下有农业板块,旗下华大智造跟全球测序仪龙头illumina在美国打官司还打赢了,获赔很大一笔钱。但从总体上看,华大集团的两家上市公司与科技公司比还是“很穷”,华大基因账上51个亿,华大智造账上52亿。对于一般公司来说,几十上百亿现金很富了。但对科技公司来说,对星辰大海来说不算啥,加起来也就够买4万张英伟达的H100。

一直很看好阿里达摩院,觉得它要是有点什么突破,必然十分有利于整个产业界。可惜,最后等来的是无疾而终。

除了上述三点业务关联度较高的动作,中美科技在资本市场上的冰火两重天,与是否重视股东回报也有较大的关系。

04

股东回报

重视股东回报(不管是分红还是回购),股价才有下限,股东知道越低价格买入收益率越高,无形之中把底托起来。如果始终不重视股东回报,说难听点就是庞氏骗局。

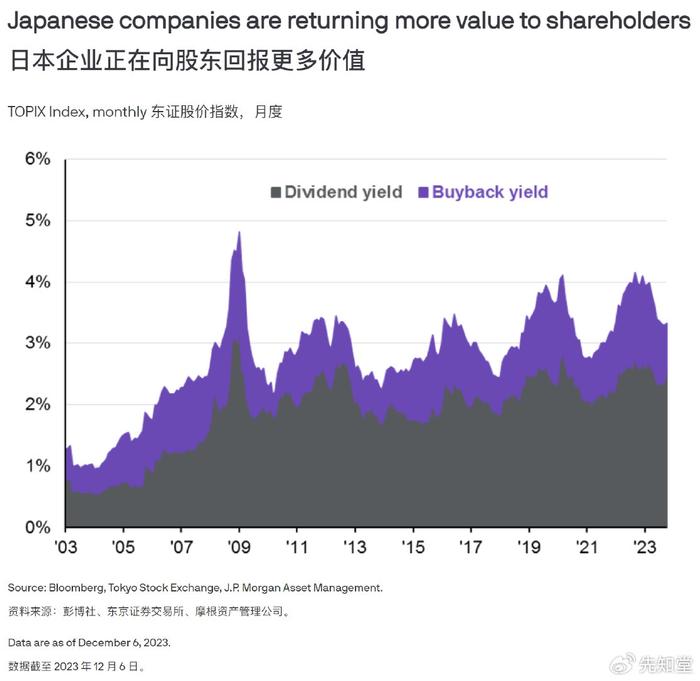

2023年日股为何迎来反转,日经指数创下1989年以来最大涨幅?它认真投入股东回报是核心原因之一:

截至2022年,持续分红超过5年的公司,占全部上市公司的80%。

2023年4月,东京证券交易所实施了旨在提高股东价值的公司治理改革:市净率低于1倍的公司必须制定计划,为股东增加价值,否则将面临退市——恐怖如斯。

再看美股,近些年最缺乏故事性的苹果,业绩增长得没那么劲爆。它的股价一直往上窜,得益于疯狂回购——只要你回购得力,old money敢把股权当债权买,估值高一点都无所谓的,只要ROE同样高就行。

来看看苹果怎么个疯狂回购:

2013年是苹果回购金额飙升的转折之年,2012-2023年它净利润CAGR为8%,但通过大量的股票回购,使其ROE从2013年的30%一路飙升到2023年的172%。最近三年(2021-2023),苹果总计回购2530亿美元(换算成人民币是1.8万亿),乖乖,同期的利润是2918亿美元,它把绝大多数的利润都拿来回购了!这样的公司,你担心它会像中国科技巨头一样,无底洞一样的下跌吗?

腾讯过去一年的回购是科技公司里最顶的,当年出手124次,回购1.487亿股,金额为440亿港元,折算成人民币大约405亿元。2023年腾讯利润是多少呢?如果按去年前三个季度的增速算,全年净利润大约2000亿元。回购最猛的腾讯一年花了405亿,但只占利润的1/5,与苹果这样的回购猛男比,还差一大口气。回头看文章看透那张中国科技公司股价涨跌幅图,你悟了吗。

再看百度的回购。2022财年结束后,董事会授权一笔总价值50亿美元的回购计划,有效期至2025年底。实际回购进展,百度去年三季报有披露:自2023年第三季度起,百度股份回购金额为126百万美元,目前股份回购计划项下的累计回购额达351百万美元。也就是说百度用了大半年时间,回购了3.51亿美元。

由于不知道“目前”代表的是三季度末(2023年9月30日),还是季报发布的2023年11月21日,我们谨慎一点,选个小点儿的分母,只算Q2Q3的经调整净利润,大概21亿美元,那么回购也只是占利润的1/6。百度如此回购力度,那么市场给予11倍PE(TTM),1.07倍PB,也算用脚投票了。

不仅是2023年,若无法在以上四个领域——capex、故事持续性、赛道协同和股东回报——持续发力,作出相应的努力和行动,中国科技巨头的市场表现在2024年及之后的中短期内,可能也无法真正改观。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有