导语:外资不知腾讯好,错把XX当成宝。

腾讯发布财报,净利润Q3增长33%至598亿,持有者一阵惊呼:企鹅永远是你大爷、逆版本王者、真·印钞机、珍惜即将回到700的700、买少了买少了……

然,并没有什么用。发布财报后的晚上,腾讯ADR下跌1.78%,第二天港股的腾讯也波澜不惊,微跌0.1%。

投资者恨铁不成钢,觉得内资没用,又觉得在港股拥有定价权的外资不懂腾讯,才18倍PE,没有对它正确估值,颇有一种“外资不知腾讯好,错把XX当成宝”的既视感。

外资是真的不懂腾讯,错误定价?先看看其它6个印钱能力更强的公司,Q3利润和估值情况。

上图,除了微软以外,基本呈现的信息是:利润增速越快,估值越高。

那么投资者要不服了,谷歌和Meta,利润增速也就比腾讯快了一丢丢,凭什么PE是二十几倍?光看利润规模和增速还是太片面!是的,这么说没错。

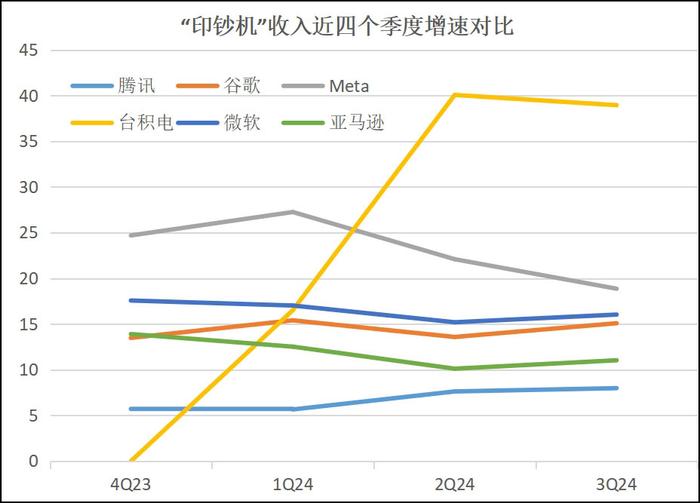

事实上,其它印钞机估值甩开腾讯的因素,主要还是收入增速。除了Amazon(为什么“除外”下面会说),其它公司收入增速基本是腾讯的2倍往上走。

毕竟单独的净利润增长,是有极限的。腾讯的净利润率,顶破天能去到40%左右,空间不大。如果腾讯的收入增长起不来,净利润规模要向上,很快会无以为继。

注:数据源自choice

那么结论是:外资不给腾讯更高的估值,是因为腾讯收入增长不行?对,但只对了一半。如果说,看利润增速是站在一楼,看收入增速是站在二楼,那么看收入增长的本质则是站在楼顶,下文挨个分析。

【1】腾讯

注:源自腾讯Q3财报

腾讯收入,最大的推动力还是广告,本季度增长了17%,按13.82亿的月活算,ARPU是21.7元,几年以前抖音、Meta的ARPU就能做到七八十元,现在Meta广告ARPU在90元左右。

ARPU的差距本质是社交与娱乐范式的差距,以及传统广告营销模式和算法推荐模式以及能力的差距。视频号可能是腾讯目前最大的看点,其三季度适度加大了Ad load(广告负载率),但目前仍低于同行10%的平均水平,只有4%左右,可即使冲到10%,不说对用户体验造成的影响,从规模上也无法拉动整体收入嬗变。

最应该接过增值服务和广告大旗的金融科技和企业服务,仅2%增长。这个数字摆在这,谈再多大模型训练推理效率提升多少多少,成本减少多少,意义都不大。

【2】谷歌

先说云计算,毕竟低情商的AGI还在算市梦率,高情商的AGI已经通过云计算偷偷地发财。

谷歌作为云技术鼻祖,2003年就开始陆续发文章,揭示云计算的基础架构(GFS、MapReduce、BigTable、Chubby等)。然而最适合云计算业务的赛道,无疑是有大量算力冗余的赛道,亚马逊凭借IaaS霸占云计算铁王座很多年。商业模式不搭,再加上工程师文化不适应to B拓客,这让谷歌云迷失了十几年,直到1Q23才首次盈利,又踏上AGI巨浪,春风得意。

看它的收入分部吧。

谷歌云Q3收入114亿美元,同比增长35%。放到六年前阿里云规模是可以和谷歌云一较高下,竞争全球第三名,今天两者规模差距在3倍左右。关于谷歌云就不展开了,想单独说一下它的YouTube。

注:源自谷歌Q2财报

YouTube在自媒体里面,是创作者分成力度最高的,抖音、快手和小红书赶不上,用爱发电的哔哩哔哩就更别说了。谷歌这样的搜索公司,收购YouTube这种视频平台,一般来说这种跨界不被看好,就比如百度收了爱奇艺。

然鹅,前段时间在谷歌财报电话会里得到一个信息,改变三观(虽然从它对创作者的分成已经知道它的牛波一):截止9月底的最近十二个月,YouTube的收入首次突破500亿美元,由上图里的“YouTube ads+Google subscriptions里的一部分”构成。

十二个月500亿美元收入意味着什么?

奈飞(NASDAQ:NFLX)同期收入为376亿美元,这可是对标的视频网站老大哥Netflix啊。

25亿MAU的YouTube,收入能达到500亿美元,年度ARPU为20美元,折合人民币大概144元。再看大B站(NASDAQ:BILI),3.5亿MAU,截止9月底的最近十二个月收入为254亿元,对应年度ARPU为73元,大概是YouTube的1/2,值得一提的是B站本季度才刚刚盈利,经调整利润率仅3%。

关于robotaxi,通过与Uber在奥斯汀和亚特兰大的合作运营,谷歌的Waymo每周全自动驾驶里程100万英里,付费服务超过15万次、折合季度180万单。而Q2百度(NASDAQ:BIDU)萝卜快跑的订单是89.9万单,已经被超越。

不然说谷歌牛波一呢,今年它旗下DeepMind的首席执行官德米斯·哈萨比斯(Demis Hassabis)和高级研究科学家约翰·M·詹珀(John M. Jumper),借助AI模型拿到诺贝尔化学奖,这种技术顶尖的公司,总能在新业态占有一席之地,还能在财务数字上兑现,它估值能不高吗?

【3】亚马逊

亚马逊的收入分部,增速最快的是它的云计算业务AWS,19%的增速快于北美和国际电商。

一般人只知亚马逊电商的全球影响力(虽然在被拼多多temu、shein、阿里速卖通等中国电商势力侵蚀),却不知道它早已经完成华丽转型,比如这个季度:其云计算贡献的营业利润高达104亿美元,而北美和国际电商贡献的营业利润为70亿美元。

股东最喜欢看到的是什么:老印钞机开始咯吱咯吱作响的时候,更新更强的印钞机已经建好了,而且生产磨合的越来越好——AWS的营业利润率也从上季度的30.3%上升到本季度的38%。

腾讯的云计算不单独披露,可以参考阿里上个季度的财报,阿里云个位数增长就不说了,贡献的EBITA只有淘天的1/21。别看阿里云EBITA Q2同比提升的快,进步快是源于起点低,即使大幅增长之后阿里云EBITA占收入的比例也只有9%。当然应该肯定的是,在国内云计算大厂里,阿里云的盈利水平已经相当出色了,而且在上季度云计算收入个位数增长的时候,capex近乎翻倍,说明它还是在发力的。

注:源自阿里Q2财报

【4】Meta

之前的文章《腾讯电话会,一提Meta就尴尬》对比过这两家公司,有兴趣的可以去看一下。

简单来说,Meta业绩及用户规模更大的情况下,却能在增速(收入和利润)和利润率层面超过腾讯,并且在大模型和元宇宙领域维持超高的capex(不影响利润)以及有阶段性成功,这等于是说:现在比你好,未来比你更有希望,估值高一点有什么好奇怪的呢。

微软可以看之前文章《离谱的微软》,这里不再分析。至于台积电和英伟达,增速完爆腾讯——打铁还需自身硬,增速高双位数甚至三位数,六七十倍PE市场求着买。

总而言之,腾讯(以及其它收入增速慢的大厂)的估值隐含的是——半全球化、维持规模有余而开拓不足、只存在强于永续增速的确定性;其它印钞机则是完全全球化、已跳出既有赛道(AI/AGI转化成财务结果)、大多保持百分之十几以上增速——这很了不起了、比GDP增速最快的大国(印度)都要快一倍——的确定性,外资给予不同估值水平也正常。

腾讯不贵,但也仅此而已。