以下Unity2024四季度的财报电话会纪要,财报解读请移步《被Applovin压太久?Unity未起先嗨!》

一、财报核心信息回顾

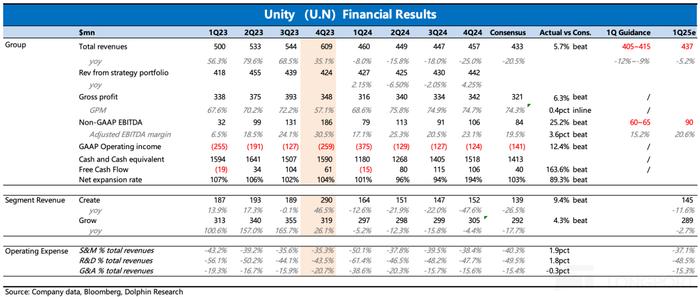

1. 收入情况:战略组合收入为4.42亿美元,同比增长4%,比指引上限高出1500万美元。其中,Create解决方案收入为1.39亿美元,同比增长9%,环比增长6%,得益于订阅收入增长15%,其中非游戏行业收入加速增长50%;

Grow解决方案收入为3.03亿美元,同比增长2%,环比增长2%。

非战略投资组合的部分收入为1500万美元,同比下降92%(重点业务剥离和调整部分),预计2025年全年达3000万美元并保持稳定。未来公司将报告和指导总收入,并为Create和Grow业务分别提供总收入数据。

这是我们过去一年中看到的最佳季度,稳健的业绩得益于更好的执行力和季节性需求的结合。支持强劲收入结果的是,Unity在美元基础净扩展方面实现了环比改善,Net expansion rate提升了2%至96%,而超过10万美元的客户数量也提升至1254个客户。

2. 盈利能力指标:调整后EBITDA本季度为1.06亿美元,利润率23%,超出指导上限26%;全年为3.9亿美元,利润率21%,得益于平台毛利率改善、运营杠杆和成本管理。调整后毛利率从2023年的82%提高到2024年的83%。

3. 费用情况:2024年调整后的一般和行政、销售与营销以及研发费用合计减少2.35亿美元。

4. 自由现金流:第四季度为1.06亿美元,同比增长74%;全年为2.86亿美元,同比增长60%。

5. 资产负债情况:季度末现金为15亿美元,负债为22亿美元,公司利用自由现金流回购4.15亿美元债务,未来几年有机会逐步去杠杆,并将继续优化稀释管理策略。

6. 股权相关数据:股票薪酬导致的股数稀释从2023年略低于3%降至2024年略低于2%,预计2025年股票薪酬费用下降30%。并将继续优化稀释管理策略。

7. 下一季度指引:预计第一季度总收入为4.05亿美元至4.15亿美元,调整后EBITDA为6000万美元至6500万美元。收入指导考虑了现有广告模型收入减少、向Unity Vector过渡、季节性需求和工作日差异;调整后EBITDA指导考虑了收入预期、工资相关费用增加和Unity Vector投资的额外云成本。

二、财报电话会详细内容

2.1 高管陈述核心信息

1. 业务转型进展:第四季度业绩显著超出收入和调整后EBITDA指引,战略组合收入增长迅速,调整后EBITDA超出指导上限26%,反映出公司重新具备竞争力。

2. 广告业务:公司宣布将Unity广告网络迁移到新AI平台Unity Vector,迁移将于第一季度末开始,第一阶段工作预计2025年第二季度末完成,之后会继续扩大规模和提升产品质量。

Vector利用Unity生态系统数据和自学习人工智能模型,优化性能,增强目标定位精准度,扩大受众规模,实时适应市场变化,但业务具有迭代性,初期不会立即带来收益。

3. Create游戏引擎:客户对取消运行时费用和Unity 6发布反应积极,新交易和续约预订快速增长,第四季度订阅收入同比增长15%。Unity 6试用量高,近38%的存量用户已完成升级,自发布以来下载量达280万次。2024年,Unity保持全球顶级游戏引擎地位,在多个平台上助力众多成功游戏开发,如全球前1000款移动游戏中约70%、前1000款PC游戏中30%使用Unity制作,在混合现实和空间计算领域也处于领先地位,《蝙蝠侠:阿卡姆之影》,使用Unity制作,于10月在Meta Quest 3上独家发布,并在2024年游戏大奖中获得最佳AR/VR游戏。

2024年排名前10的AR游戏中有7款是使用Unity制作的,与谷歌达成合作强化了其行业地位。此外,Unity在游戏之外的汽车、零售等市场应用加速,行业细分市场收入增长50%,成为增长最快的订阅业务,并获得丰田、雷神等重要新客户。

4. 技术与创新Unity Vector:公司正在构建新的AI驱动广告平台,目标是通过更精准的用户匹配和实时数据处理提升广告效果。该平台将在2025年逐步上线,预计长期将显著提升广告业务竞争力。公司强调其平台的可扩展性和灵活性,能够整合多种3D资产,支持从游戏到实时服务的多种应用。

5. 市场与竞争:尽管面临来自微软和其他AI工具的竞争,Unity凭借其强大的平台和生态系统,继续在游戏开发和实时3D内容创作领域保持领先地位。公司与谷歌等大型企业建立合作,进一步巩固其在新兴技术(如XR)领域的地位。

2.2 Q&A

Q:约4000万到5000万美元的季度下降其中有多少是Strategic portfolio收入的减少?我认为在第四季度是1500万美元,这其中有多少是由于传统广告产品在增长方面的逐步减少所驱动的?新广告模型是否有带来增量?

A:本季度营收环比下降4000万 - 5000万美元,主要是由于主要我们对业务转型带来的营收提升试点,持谨慎态度。业务转型涉及大规模产品推出,且新模式的大规模运营需要时间才能扎根,这是营收下降的主要驱动因素。非战略营收第四季度为1500万美元,预计会延续下去,而广告业务的转型是谨慎保守的主要原因。

Q:Create业务订阅增长驱动因素?还有其他定价利好因素吗?是什么因素使得在九月份的价格上涨尚未生效的情况下,仍能实现15%的增长?

A:Create业务订阅实现了15%的增长,且未受9月宣布的价格上涨影响。增长的主要驱动因素一是此前一轮价格上涨的影响逐步体现;二是与客户重新建立联系带来了更多交易机会,此前因价格上涨预期和Unity 6升级相关事宜,与客户的沟通处于停滞状态,现在重新恢复了积极的业务交流。

Q:Unity 6迁移情况与最初的预期相比如何?

...

头条号入驻

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有