以下是海豚投研整理的美光 FY25 Q2的财报电话会纪要,财报解读请移步《美光:“东风”是不远,但等风有风险》

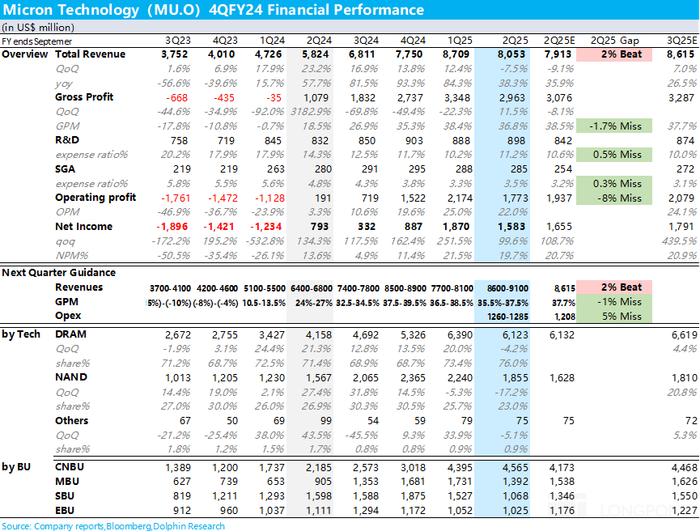

一、财报核心信息回顾

二、财报电话会详细内容

2.2 Q&A问答

Q:是否仍能看到毛利率从第四财季开始改善,甚至持续更久?这种改善是否涉及数据中心和消费相关产品,以及整个DRAM和NAND业务板块?

A:第三财季毛利率环比下降,主要是由于to C产品的销量占比上升、第一自然季to C市场定价较低等因素,HBM能对冲一些,不过上次会议指引后,情况有所改善,最新观点已反映在今日指引中。

目前未提供第四财季的指引,但预计毛利率会有所上升。有利因素包括市场状况有望改善,HBM和其他高价值产品预计增长并改善产品组合;不利因素包括NAND产能利用率不足,随着库存清理,第四财季将承担更多成本,且第四财季还会有DRAM建设活动和新节点的启动成本。总体而言,预计第四财季毛利率较第三财季有所上升。

Q:将2025年DRAM行业位需求展望从上次财报的中两位数增长提升至中高两位数,除了HBM相关因素,DRAM的其他细分领域是否也推动了行业需求改善?

A:预计消费业务方面,到春季客户库存会处于更好的状态,实际情况也确实如此。智能手机和PC市场中搭载AI的设备越来越多,推动了容量增长。随着客户库存接近健康水平,客户恢复采购,这些都反映在2025年位需求指引中。此外,数据中心需求持续强劲,HBM对数据中心需求增长和营收增长贡献很大,高密度DIMM以及美光领先的LP产品也推动了2025年需求增长。

Q:第三财季指引中营收预计增加约7.5亿美元,其中DRAM和NAND分别贡献多少?这两个市场的位增长分别是多少?是否预计DRAM和NAND营收都将增长?

A:已提供合并营收数据、DRAM和NAND的年初至今营收、位增长和价格数据,以及全年位需求增长数据,可据此对营收前景进行销量和价格假设。预计第三财季DRAM和NAND的出货量都将增长。DRAM由于HBM和数据中心业务更可能增长更多。

Q:财年第四季度的利润率能否回到财年第二季度的水平?何时能看到来自HBM和非HBM DRAM成本降低带来的真实良好效益,得到一个清晰的毛利率数字?

...

完整的纪要内容,请前往长桥App,进入「动态-投研」栏目,即可免费查看。

头条号入驻

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有