以下为正文:

最近,一篇题为《“精神鸦片”竟长成数千亿产业》的新闻报道将网络游戏称为新型“毒品”、“精神鸦片”,直接在资本市场掀起了轩然大波,游戏公司股价遭遇大跌,外加暴雪CEO因性丑闻离职,中概股游戏公司腾讯、网易、中手游、心动公司等哀嚎一片,甚至连BILIBILI都大跌将近十个点,是不是很奇葩。

首先,我想问下大家,B站是游戏股么?如果17年的时候,你说是,那我真的认了,毕竟那会fate grand order带了了90%的收入,但是现在,肯定不是。而且2019年的时候,央视网发了一个通知说,b站是年轻人最大的学习型网站,迄今为止,B站最火的UP主罗翔老师已经有1600万粉丝,罗翔老师是厚大的法考讲师。

所以,B站肯定不是游戏股,那他是教育股么?前十大UP主只有罗老师是讲学习的,其他要么讲游戏,要么讲生活,所以B站肯定也不是教育股。那他到底是什么?好吧,我觉得B站是年轻人的油管,是年轻人的生活方式,是成长股。投资就是投年轻人。那现在B站贵还是不贵?

我们来看看,B站昨天的收盘价是81块,上次处在这个价的时候还是去年12月底,在80到90之间横盘了大半个月,然后12月30日拜年祭的时候,边看晚会,股价边冲到了95,之后回落85,第二天冲上100。那么B站是否贵,就看现在的B站和去年相比,到底改变了什么。

互联网的分析仍然看月活数、客户粘性、收入情况和收入结构,用PS来估值。

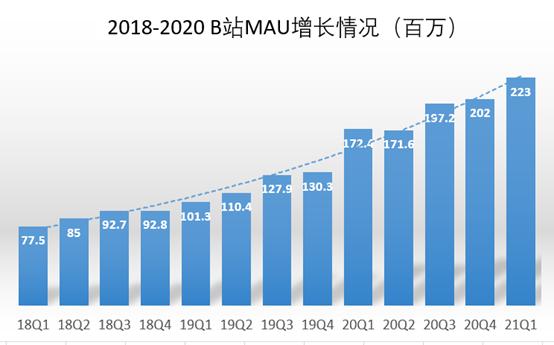

我们先来看看月活,从2018年一季度的7750万到2021年一季度2.23亿,年平均增长率达到42%,非常迅速,但有朋友就问,后劲会不会比较乏力,毕竟中国年轻中24岁以下年轻人约为2.5亿人,其中1.8亿人都用B站,只剩下的6000万人,是不是用户增长的天花板呀?那我觉得您大可放心,一方面是内容的多元化使用户不断破圈,越来越多的中年人也喜欢上B站,特别是80后90后都为人父母,天天瞅着自己小孩看B站,自己能不接触么?另一方面是B站开始走出国门,走向世界,比如去年弄出个海外版,主打东南亚市场,海外用户也是得统计到MAU的么。

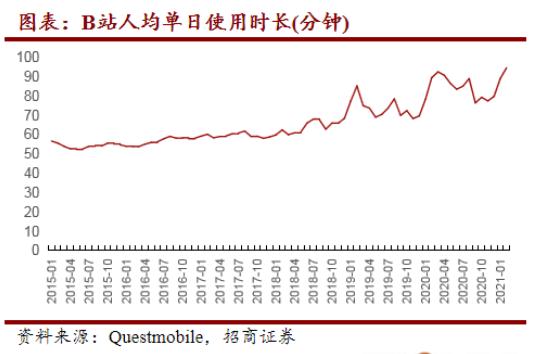

我们再来看看用户粘性。截止到今年一月,B站用户时长高达90分钟,比去年疫情期间更长,而且我们有理由相信未来用户时长会持续增加。

首先,从内容上今年就会比去年好,up主数量增加了,内容门槛也提高了,那么UGC这块问题不大,至于PGC,日本奥运会都开了,疫情肯定恢复的不错,那些动漫公司也复工了,去年积压的新番今年也要开播了,小朋友们也得花更多的时间看动漫了;而且B站大力发展直播,甚至不惜花上重金购买LOL的直播版权,也就是为了让用户花更多的时间停留在平台上。用户粘性,未来只会越来越强。

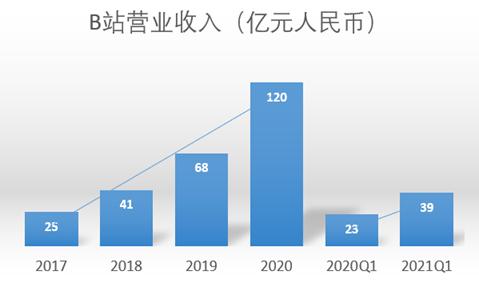

至于收入和收入结构,我们先来看看收入情况,公司2017年收入为25亿,2020年收入为120亿,翻了三番,2021年一季度营收39亿,比去年同期23亿增长了60%,而且CFO在一季度电话会议中,也指引今年全年的收入会超过60%,那首先我问大家一个问题,年收入增长超过60%,算不算成长股,毫无疑问,肯定是么!

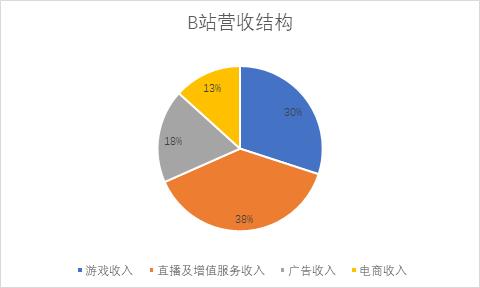

那为何我说B站不是游戏股,你看看他的收入结构就知道了。公司业务包括四大板块,游戏收入、增值业务收入、电商收入和广告收入。其中占比最多的是直播及增值服务收入,占比38%,游戏收入占比30%,广告收入占比18%,电商占比13%,它主要都不靠游戏挣钱,你怎么说他是游戏公司呢。而且未来他也越来越不靠游戏挣钱。

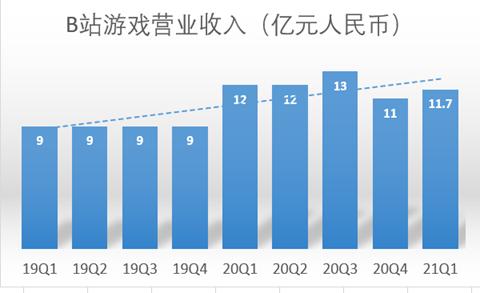

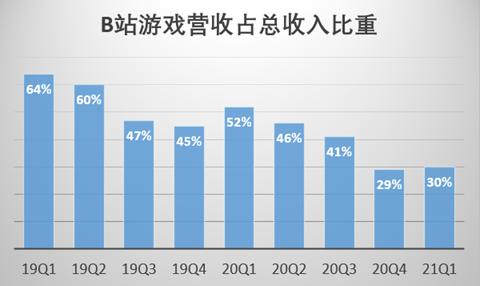

我们从图中可以看到,公司2019年,平均每个季度游戏收入为9亿元,2020年平均为12亿,但是2021一季度只有11.7亿,而收入占比也从2019年一季度的64%下降到如今的30%。

B站的背后频频出现米哈游、鹰角、叠纸之类的游戏公司,他们用优良的美工和策划做出恋与制作人、闪耀暖暖、崩坏3、原神等脍炙人口的游戏作品。

甚至业界都说,上海游戏界F4有三个都是B站培养出来的,但是,没有一个大作是B站自己的,从FGO到原神,到最近大火的坎公骑士团,一个都没有。所以他是游戏公司么,他肯定不是,而且未来也不可能成为一个游戏公司。

我们再来看看增值业务收入,主要是直播和会员费。从2019年一季度的2.92亿元增长至2021年一季度的14.97亿元,年增长率达到72%,非常惊人。B站自从去年引进冯提莫和LOL直播版权后,通过运营MCN机构以及签约头部UP主的方式,提供多元化直播内容,培养用户的打赏习惯,完善了整个直播生态圈。至于大会员数量,从2021年一季度的500万增长至2020年底的1500万,翻了两番,大会员费每年130元左右,这样全年就带来了小20亿的营收,而且未来这个数字还会持续增加。还是那个道理,订阅式服务永远是最好的商业模式。所以这一块是B站最重视的业务,也能给B站定性,B站是年轻人用来展现生活方式的网络平台。

我们再来看看广告收入,从2018年一季度的7000万,增长至2021年一季度的7.15亿元,年增长率达到116%,而且B站的广告仅仅只有入口流量、阵地聚拢和内容共创三种形式,并没有油管的片头广告和中插广告,广告业务的天花板还远远没达到。

关于电商业务,从2018年一季度的9600万,增长至2021年一季度的5.19亿元,年增长率达到75%,大部分产品为动漫和游戏的周边,要知道,中国影视市场规模与衍生品市场规模比例大约是1:1,而美国这一比例为1:7,衍生品市场有非常大的发展空间。随着00后消费能力的逐步提升,这块收入也会得到长足发展。

综上所述,B站相比去年,本身业务是越来越好了,不近如此,他也学习腾讯投资了众多公司,涉及游戏、电商、餐饮、广告策划等多个领域。

我们再来看看他贵不贵,公司现在市值300亿美元,如果按照CFO所说今年增长60%,那么动态PS就是10倍出头,从PS角度,已经跌了2/3了,你再算算美国的那些成长股roblox fvrr pltr等等,动不动就40倍以上的PS,甚至Pltr的增长率还只有30%。所以,B站贵么,是否抄底,元芳,你怎么看。

我是谈股投基客,关注我,带你分析最热的票。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有