以下是美团FY24 Q4的财报电话会纪要,财报解读请移步《美团:大战刚消停,却又要折腾 “第二曲线” 了?》

一、财报核心信息回顾

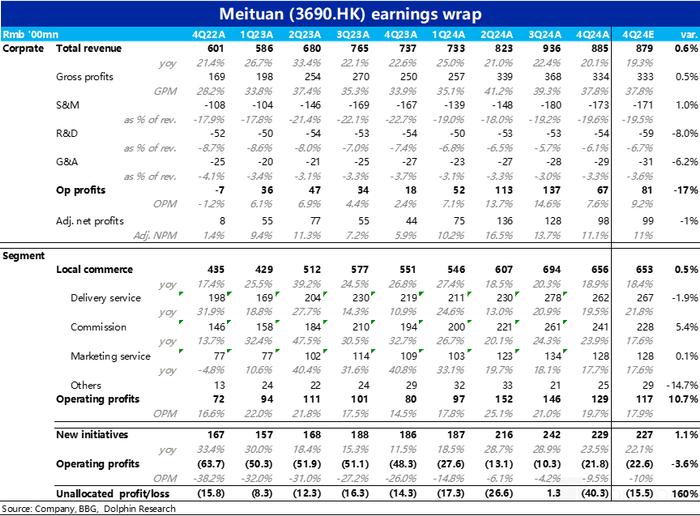

1. 收入增长 :2024 年第四季度,美团总收入同比增长 20.1% 至 885 亿元人民币。2024 年全年,总收入增长 22% 至 3376 亿元人民币。

2. 成本和费用 :收入成本比率同比下降 3.9 个百分点至 62.2%,主要得益于即时配送和杂货零售业务毛利率的提高。销售和营销费用比率下降 3.1 个百分点至 19.6%,研发费用比率下降至 6.1%,管理费用比率保持稳定在 3.3%。

3. 盈利能力 :第四季度总分部经营利润增长至 107 亿元,上年同期为 32 亿元,总分部经营利润率从 4.3% 提高至 12.1%。经调整净利润达到 98 亿元。

4. 现金状况 :截至 2024 年 12 月 31 日,美团保持强劲的净现金状况,现金及现金等价物和短期投资总计 1682 亿元人民币。经营活动产生的现金同比大幅增长至 169 亿元人民币。

5. 业务分部表现 :

(1)核心本地商业 :同比增长 18.9%,达到 656 亿元人民币。经营利润和经营利润率均同比改善,达到 129 亿元和 19.7%。

(2)创新业务 :收入同比增长 23.5% 至 229 亿元人民币,主要得益于杂货零售和海外业务的发展。经营亏损和亏损率同比收窄至 22 亿元和 9.5%。

二、财报电话会详细内容

2.1 高管陈述核心信息

1. 业务表现与战略 :

(1)2024 年,美团年度交易用户超过7000万,年度活跃商家显著增长至1450万,年度交易用户的平均购买频次达到新高;对于到店业务,2024年的订单量同比增长超过65%。

(2)在外卖业务中,通过供给侧创新扩展消费场景和价格区间。即时购物大幅扩展产品选择,刺激即时零售消费需求。店内业务通过更多性价比团购选择释放服务零售消费潜力。

(3)美团积极拓展海外市场,第四季度 kita 在沙特阿拉伯正式推出,迪拜的 Zone 业务开始商业运营。

(4)公司持续推动即时配送技术创新,截至2024年底,自动驾驶汽车和无人机累计完成的商业订单数量分别达到490万和140万。已在中东市场试点。

2. 供给侧优势与创新 :

(1)美团通过供应链创新和精细化运营增强供给侧能力,应对多样化消费需求,为商家创造增长机会。

(2)拼好饭重新定义平价餐饮,订单量屡创新高,推动更多消费场景需求。

(3)品牌卫星店为商家提供低成本业务扩展方式,美团即时商店数量和订单贡献均快速增长,尤其在低线市场表现突出。

3. 商家与消费者支持 :

(1)公司简化促销方案,规范营销活动,加强食品安全管理,改善恶意差评治理。

(2)第四季度推出 10 亿元商家支持计划,提供现金支持和平台补贴,帮助商家提升服务质量和效率。

(3)美团为新入驻中小商家延长流量支持,并免费提供数字工具和运营服务。

4. 社会责任与生态发展 :

(1)自 2022 年 7 月以来,美团为 7 个省份和城市的骑手提供 14 亿元工伤保险,并实施多项骑手友好措施。

(2)公司制定骑手社保试点计划,将于 2025 年第二季度在部分城市推出。

...

完整的纪要内容,请前往长桥App,进入「动态-投研」栏目,即可免费查看。

头条号入驻

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有